「長生きリスク」は本当に怖いのか

~データから考えるセカンドライフの”賢いお金の使い方”~

「長生きしたら、お金が足りなくなるのではないか」

リタイアメント世代の多くの方が、こうした不安を抱えています。セカンドライフの話題になると、必ずといっていいほど耳にするのが「長生きリスク」という言葉です。

確かに、日本は世界有数の長寿国です。今では「人生100年時代」という表現もすっかり定着してきています。こうした言葉に触れるたび、「そんなに長く生きたら、セカンドライフの資金がもたないのではないか」と感じるのも、ごく自然な反応でしょう。

では、「長生きリスク」は、”本当に怖いもの”なのでしょうか。

ここでは、漠然とした不安に振り回されるのではなく、実際のデータをもとにセカンドライフの現実を冷静に見つめていきます。長生きが“リスク”ではなく、“安心して向き合える未来”になるためのヒントを一緒に整理していきましょう。

セカンドライフの生活費の実態

2019年に話題となったのが、いわゆる「老後資金2,000万円問題」です。この騒動の元となった金融庁の金融審議会市場ワーキング・グループの報告書「高齢社会における資産形成・管理」によると、セカンドライフの生活では毎月約5.5万円不足し、30年では約2,000万円の資金が必要になるということでした。

・実収入(209,198円/月)− 実支出(263,717円/月)= 不足額(−54,519円)

・不足額(−54,519円)× 12ヵ月 × 30年 = 約2,000万円

- 高齢夫婦無職世帯:夫65歳以上,妻60歳以上で構成する夫婦一組の無職世帯

- 月平均額/夫婦ふたり

- (出所)総務省統計局「家計調査結果(2017年)」(https://www.stat.go.jp/)、金融庁「金融審議会市場ワーキング・グループ報告書」(令和元年6月3日)(https://www.fsa.go.jp/)を基に野村アセットマネジメント作成

これをみると、「セカンドライフでは金融資産が2,000万円あっても毎月5.5万円ずつしか公的年金等に上乗せして使えない」と考えてしまうかもしれません。しかし、ここで使われている数字は、夫65歳以上・妻60歳以上という条件の高齢夫婦無職世帯全体の2017年の平均値に過ぎません。実際には、生活費や収入は年齢によって変わります。大切なのは「高齢者夫婦全体の平均」ではなく、「年齢による変化」を見ていくことです。

そこで、直近の調査(2024年)による年齢階級別の収支の実態を見てみましょう。

- (出所)総務省統計局「家計調査 家計収支編(2024年)」(https://www.stat.go.jp/)を基に野村アセットマネジメント作成

これを見ると、年齢が上がるにつれて1世帯あたりの月々の実収入と実支出の双方が減少し、その差(不足額)も縮まっていることが分かります。65歳~69歳のー44,945円と比べ、85歳以上ではー9,934円と、3.5万円ほど減っています。

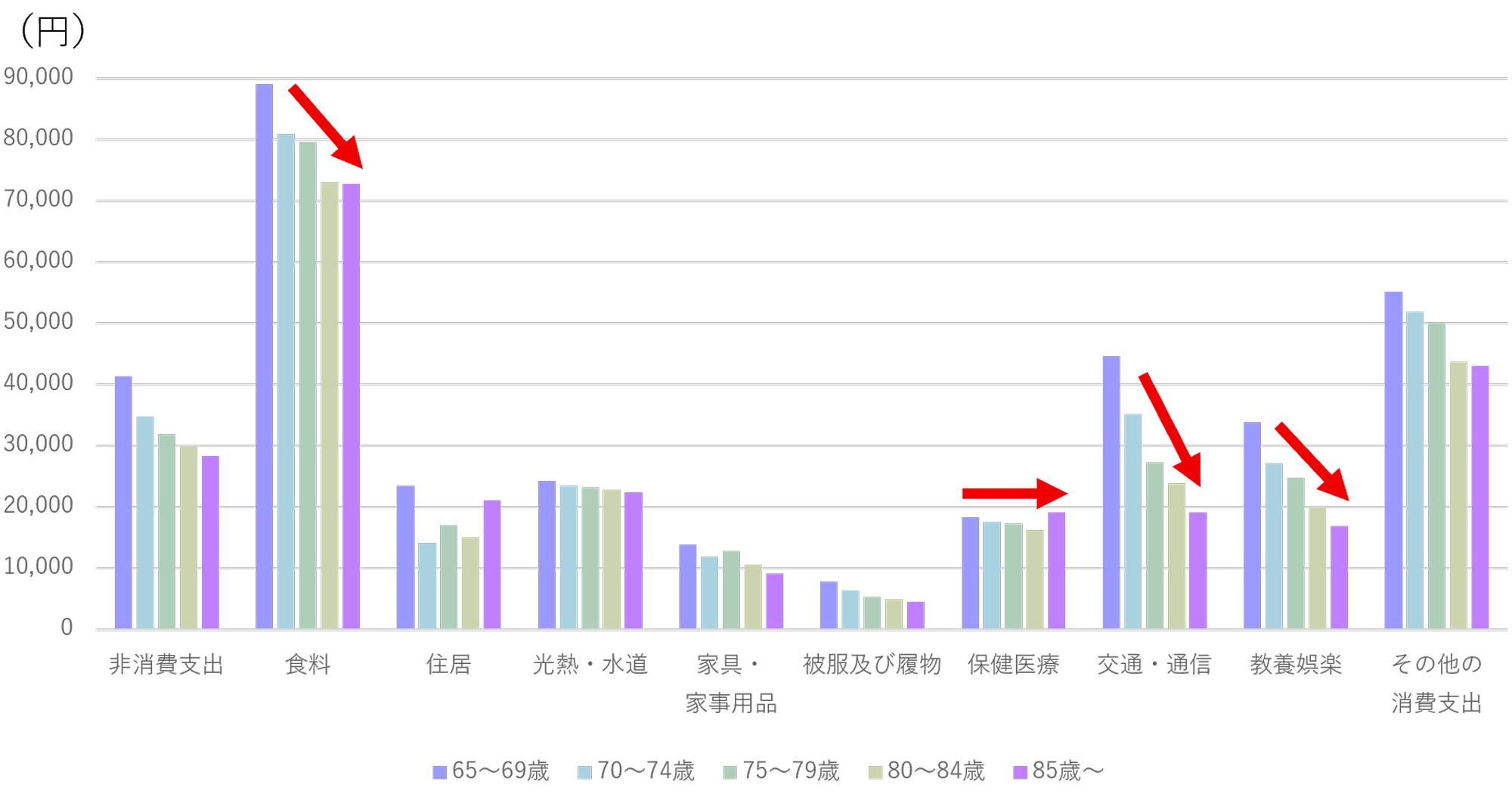

もう一つのグラフもご覧ください。

- *二人以上の世帯のうち無職世帯

- (出所)総務省統計局「家計調査 家計収支編(2024年)」(https://www.stat.go.jp/)を基に野村アセットマネジメント作成

このグラフから読み取れる重要なポイントは、年齢を重ねることで「お金の使い方そのものが変わる」ということです。

「食料」や「交通・通信」、「教養娯楽」の項目は年齢とともに減少していることがわかります。背景には、”外食の機会や食事の量などの年齢に合わせた自然な変化”、”運転免許の返納などで車を手放す人が増える”、”旅行や外出が無理のない範囲へと落ち着いていく”などの要因があると考えられます。

一方で、「保健医療」の支出については、ほぼ横ばいとなっています。高齢になるほど医療を利用する機会は増えますが、公的医療保険制度や高額療養費制度などにより自己負担額は制度的に抑えられています。年齢とともに医療費が嵩んでいくのではないかと心配される方も多いと思いますが、今後の制度変更には注意する必要はあるとしても、必要以上に恐れる必要はそれほどないといえるでしょう。

このようにセカンドライフの家計は、年齢とともに全体的にスリム化していくと考えられます。これは、生活の質が下がるというよりも、暮らしが年齢に合った形へと整っていく自然な変化といえるのではないでしょうか。

ただし、インフレによる生活コストの上昇を考慮し、預貯金だけに頼らず、資産運用を通じて運用利回りを高め、物価上昇に対応していくなどの視点も必要でしょう。

また、自宅のリフォームや将来の介護施設への入居など、ある程度予見できる支出については「いつ頃、いくらかかるのか」を事前に調べ、計画的に準備しておくことが安心につながるのではないでしょうか。

”より豊かなセカンドライフ”のための賢いお金の使い方

もう一つ、ぜひ考えていただきたいのが「健康寿命」です。

2022年の健康寿命*は、男性が72.57歳、女性が75.45歳となっています。年々延びてはいるものの、平均寿命と比べると、男性で約8〜9年、女性では約11〜12年の差があります。

- *厚生労働省「健康寿命の令和4年値について」(https://www.mhlw.go.jp/)

この「差」が意味するのは、健康面に不安が出てくることで、思うようにお金を使えなくなる期間が想像以上に長いという現実です。

だからこそ大切なのは、「元気なうちに、どう使うか」です。体力も気力も十分にあるときが、”お金の使いどき”です。

よく言われる「長生きリスク」とは、「長生きしたらお金が足りなくなるのではないか」ということが問題なのではなく、「長生きしても、元気な時期に思うようにお金を使わず、お金と後悔を残してしまう」ということが問題なのではないでしょうか?

「何歳まで、どのくらい元気に過ごせそうか」

「その時間を、どのような生活に使いたいのか」

こうした現実的な数字とイメージをもとにお金の使い方を考えることで、我慢の老後ではなく、満足度の高い“より豊かなセカンドライフ”が実現できるのではないでしょうか。

お金は、貯めるためだけにあるのではなく、人生を楽しめるうちに使ってこそ、本当の価値を発揮するものなのではないでしょうか。

- 記載の内容は、コラム制作時点(2026年1月)のものです。

- 当コラムの記載事項・見解は、全て当コラム作成時点で当社が知り得る情報に基づくものです。将来、制定される制度の内容が変更になる、または一旦制定された制度が変更・廃止になる可能性等があります。