![]()

![]()

2011年に持株会社へ移行し、事業ポートフォリオの再構築に積極的に取組み、成熟企業から成長企業への転換を進めているアサヒグループホールディングス。戦略的な決断の経緯と大型買収の成功要因、今後の中期戦略についてアサヒグループホールディングス株式会社の勝木敦志氏と野村アセットマネジメントの小池広靖が語り合いました。

小池 御社に対する評価はデフレ経済下でビール類の市場縮小が継続し、国内ビール事業の執行力を高く評価しつつも、長期的な株式価値向上ストーリーを見出すことは難しいと考えていました。

しかし、2011年に持株会社に移行してからは、事業ポートフォリオ再構築の戦略性や、グループ子会社再編の合理性が明らかになり、御社のアクションをポジティブに評価するようになりました。実際、海外事業の売却と買収を通じて、国内依存度が高い成熟企業からグローバル成長企業への転換を果たしてきました。経営がこのような決断に至った経緯から教えていただけますか。

勝木 海外企業への投資は1990年代前半より中国のビール会社を中心に行ってきました。2000年代の青島ビールへの出資や中国の大手食品企業である康師傅との飲料合弁会社の設立は、当社の時価総額拡大に貢献しましたが、マイノリティ出資に留まっており、激しい経営環境の中で主導的立場に立てず、国内事業とのシナジー効果も限られていました。このような状況から、海外事業には戦略の転換が必要と考えていました。

また、日本では1995年から生産年齢人口の減少に合わせてビールの消費量も減少傾向になり、大衆向けの消費財は人口減少に抗えないと認識していました。海外に成長を求めるのは自然な流れでしたが、企業価値向上という視点から戦略を見直しました。

私たちの強みはビールにあって、ビール事業の拡大があるべき姿であるというのが戦略の第一です。世界のビール業界ではM&Aが活発でしたから、当社も機会をうかがう調査を強化しました。そして、2016年と2017年にアンハイザー・ブッシュ・インベブがSABミラー社を買収した際に独禁法の問題から売却対象となった西欧と中東欧のビール事業を取得し、成長ドライバーとすることができました。

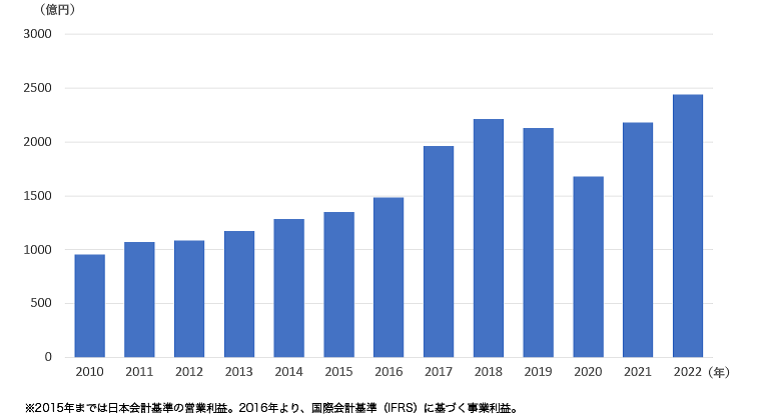

この成功経験を活かして、2020年にオーストラリアのカールトン&ユナイテッドブリュワーズ(CUB)の買収に至りました。現状、日本と海外の売上は半々ですが、事業利益では海外が66%を占めています。海外戦略の転換なくしてここまでの成長はあり得なかったと考えています。

小池 カルピスや欧州、豪州の企業買収については、意思決定からPMI(Post Merger Integration)まで高く評価しています。買収先の業績が好調に推移し、シナジー効果も積み上がっています。大きな企業群を束ねる工夫や留意点を紹介していただけますか。

勝木 私たちにとって欧米系事業のM&Aは英国キャドバリー・シュウェップスの豪州の飲料部門を買収した2009年が始まりです。当初PMIの段階では私たちは彼らに相手にしてもらえませんでした。異国の日本人に自分たちのビジネスの何が分かるのかといった気持ちがあったのだと思います。それでも根気よく対話をしながら事業を進めると、彼らの文書管理や内部統制は、当時の日本企業とは比較にならない程しっかりしているとの発見がありました。

マーケティング手法も先進的で、学ぶところがとても多くありました。そこで、私たちが教えを乞う姿勢を持ち、素直に接すると先方も私たちの技術や丁寧な意思決定の進め方について評価してくれて良好な相互関係を構築できました。

2016年以降の欧州のビール事業の買収についても、相互理解の浸透を心がけました。私たちには欧州市場のマネジメント経験が乏しく、買収した現地メンバーの力が必要でしたし、一方彼らにも長期を見据えた戦略や投資が足りなかったと思います。私たちの意思を伝えて長期的な戦略を共有し、必要な投資をいとわず、マーケティングを強化することで信頼が深まり、彼らのモチベーションが上がったことが成果につながっています。

海外子会社の経営において権限移譲は肝要だと思いますが、それ以上にモチベーションを高めるコミュニケーションが欠かせません。このアプローチは私たちが苦労を重ねた末にたどり着いた境地です。CUBの買収でも、事業が脆弱となる経営移行期にシェアを奪われることなく、コストシナジーの目標額も2年前倒しで達成することができました。

これらの経験を踏まえ、全ての事業活動の原点としてグループ理念であるAsahi Group Philosophy(AGP)を制定しました。組織の統制はレポートラインの整備が基本ですが、多様な人材や事業を統合していくには、ルールや上下関係だけではなく企業文化で統べることが大事だと考えています。

AGP制定に当たっては海外のマネジメントチームの皆さんとも議論して新たにグローバルフィロソフィーを確立しました。海外の人たちも一緒に作ったものですから、自分たちが築いた文化だと感じてもえらえています。

小池 『中長期経営方針』では、次の大型買収に備えた財務目標を掲げています。2024年には財務レバレッジが西欧事業買収前の水準まで下がると予想されます。また、営業キャッシュフローの安定性や国際リスク分散の高まりを踏まえると財務の安全性にやや偏った方針との印象を持ちます。今後の事業ポートフォリオ強化の考えを教えてください。特に、北米でのプレゼンス獲得にも言及されていますが、どのようなスタンスでしょうか。

勝木 今後、日本、欧州、オセアニアを中心にプレミアム化はまだ継続できると考えています。また、次の成長を獲得するためにエマージング市場にも拡大したいと考えています。ただし、新興国などの規制や文化的な側面への対応を含め、私たちの実力はまだ不十分です。ケイパビリティを高めつつ、多少長い時間軸で挑戦すべき課題だと考えています。

また、当社の足元の成長が評価されにくい理由として、北米にプレゼンスが無いことがよく指摘されます。しかし、北米では大型M&Aの機会が限られていることに加え、当社のバランスシートも大型投資ができる状況ではありません。現在はスタートアップ投資ファンドを設立して市場開拓への布石を打っています。北米では、スタートアップ企業が尖ったプレミアム商品を開発し、新たな市場を創造しています。私たちは、彼らのブランドやノウハウへの投資、更には私たちがR&Dで生み出しているシーズと彼らのアイデアの融合を通じて北米での成長を模索します。

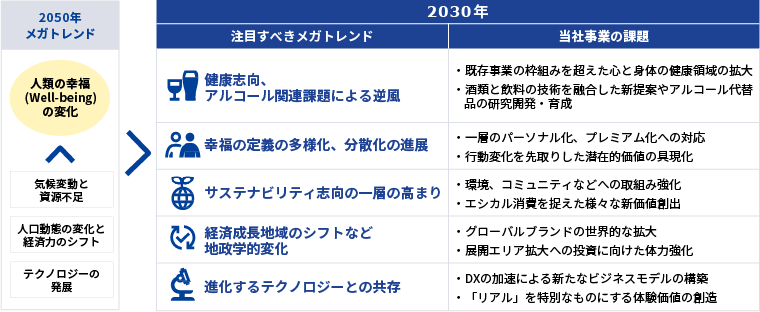

小池 『中長期経営方針』では、2050年へのメガトレンドからのバックキャスティングから経営課題の抽出を行ったそうですが、御社が課題を解決し、チャンスを掴んで利益を生み出せる強みはどこにあるとお考えでしょうか。DX戦略では、パーソナライゼーションへのチャレンジも紹介されておりますが、御社はマス・ターゲット・ビジネスが得意という印象が強いです。

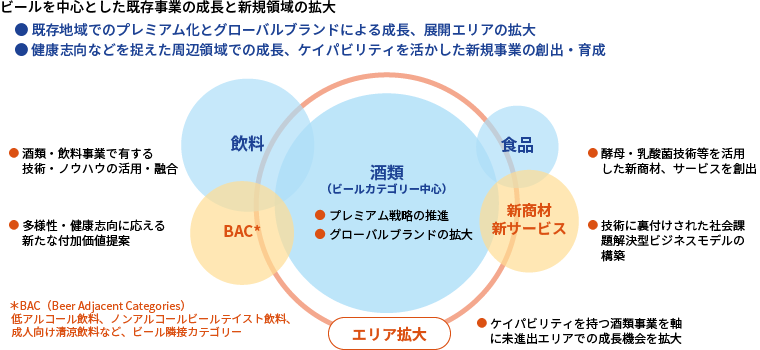

勝木 昨年策定した『中長期経営方針』は、2050年までのメガトレンドからバックキャストして策定しました。私たちはメガトレンドが人類の「Well-being」のあり方の変化に集約されると考え、酒類事業をコアに据えながら、周辺領域への拡大を重要テーマとしました。私たちは酒類と飲料の2つのケイパビリティを持つユニークな存在です。例えば、低アルコール飲料やノンアルコールビール、成人向け清涼飲料といったビールと飲料の中間領域は中長期的に開拓していく分野です。

DXは、プロセス、ビジネスモデル、組織風土という3つの切り口で推進します。1つ目のプロセスは狭義のDXであり、生産や調達の分野で進んでいます。テーマを決めて投資を進めながら成果を出していきます。

2つ目はビジネストランスフォーメーションです。データ活用によるパーソナライゼーションは、コア事業のプレミアム化に加え、新たなビジネスモデルの創出を狙えます。周辺領域のヘルス・アンド・ウェルネス事業のキーにもなります。

3つ目は組織全体のデジタルネイティブ化です。DXは一部の専門部署が頑張っても成果につながりません。そのために従業員の教育や外部人材の獲得に投資しています。

小池 財務のKPIについてお聞きします。中期的な成長ガイドラインとして、事業利益とEPSの年平均一桁台後半の成長、年平均2000億円以上のフリーキャッシュフロー(FCF)創出、ネット・デット/EBITDA3倍程度への債務削減、安定的な増配、を具体的な目標として掲げています。一方、株式価値向上の観点からはROIC、ROEなどの資本効率もKPIに加えることが望ましいと思います。資本効率に関する考え方を聞かせて頂けますか。特に、ROEは10%に届いておらず、グローバル他社比較で低い状況です。

勝木 現在のKPIは、事業利益とEPSの成長率、FCFの3つです。一連の買収によって有利子負債が増え、順調に返済は進んでいるものの現在でも1兆5,000億円程度あるので、財務の健全性を回復させるためKPIにFCFを加え、実際財務の改善を続けています。

一方で、株主の目線として資本の効率性は当然求められる話であり、社内ではROEやROICもモニタリングしています。ROEはコロナ禍や足元の変動費のコストアップなどで棄損した利益率の回復に取り組んでいる過程ですが、円安により純資産が膨らんだことも押し下げ要因となっています。2兆円規模ののれんを抱えているので、財務リスク管理の観点から、純資産を厚くすべきという考え方もあります。ROEについては、基本的には利益成長で向上させたいと考えています。

ROICも中期的に向上させていきます。大型のM&Aを実施すると、投資のハードルレートは超えたとしてもROICは一時的に下がります。現在、ROICツリーの各要素を四半期ごとにチェックし、改善を図るという使い方をしています。DX投資、サステナビリティ対応、R&D強化などROIC押し下げ要因もありますので、ROICについては今後改めて開示方法を整理したいと思います。

小池 環境課題に関しては、SBT認定取得、RE100加盟、2050年ネットゼロ目標設定など、積極的に取り組まれています。生物多様性、水資源、プラスチック問題への対応もリスクマネジメント力の高さとして評価しています。

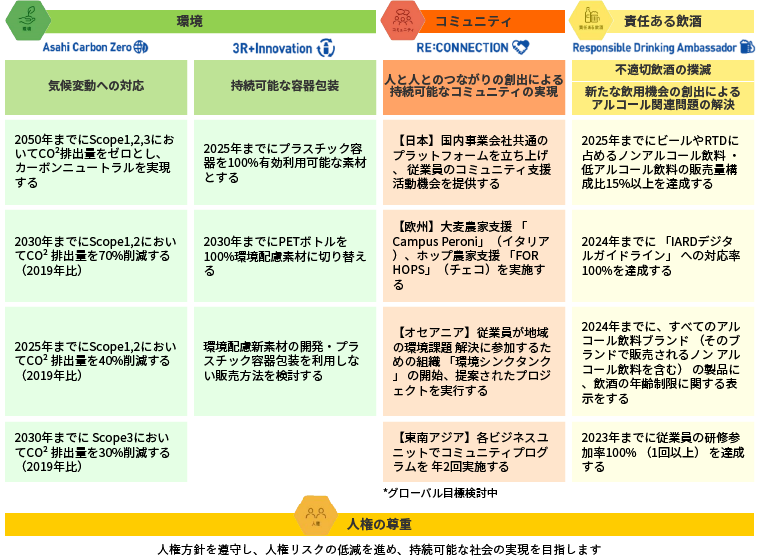

勝木 私たちは自然の恵みを享受して事業を営んでおり、環境を含めた社会を大切にせずして存続できない企業です。「Cheer the Future」(おいしさと楽しさで、未来を元気に)というコーポレートステートメントを制定し、サステナビリティと経営の統合を戦略的に加速していく方針です。特に注目度が高い環境問題に対しては、「プラネットポジティブ」というタグラインを宣言し、「気候変動」「容器包装」「農産物原料」「水資源」の4つの柱で取り組みます。

気候変動では、再生可能エネルギーを導入し、日本では2030年にScope1・2で温室効果ガスの排出を70%削減できそうです。Scope3については、サプライヤーの方々と協力し、主導的な役割を果たしていきます。容器包装では、2030年までにバイオペットの活用やリサイクルにより100%環境配慮素材にする計画です。農産物原料については、農家の方々と協同で持続可能性のある生産量の確保と品質の向上に取り組んでいます。チェコのホップ農家とは先進的な取組みが進んでいます。水資源については、水使用量削減で先行する欧州に日本も近づけていきます。広島にある「アサヒの森」によって日本で12番目の森林面積保有会社ですが、水源の涵養も目的にさらに拡大していく方針です。

ガバナンスについては、従来コーポレート・ガバナンス・コードに則り、さらにはグローバルのベストプラクティスをベンチマークに改革してきましたが、まだ課題もあります。依然として、Global Headquartersの幹部はほとんど日本人です。競合に勝つ戦略を生み出し、意思決定をして運営するには人材のグローバル化が必要です。今後、外国人材の登用も積極的に進めていき、グローバルに多様性のある経営体制を整え、リーダーシップが取れるガバナンスにしたいと考えています。

小池 最後に、我々機関投資家に向けたリクエストがあれば伺えますか。

勝木 新型コロナに翻弄され、株式市場では厳しい評価をされてきました。足元の外部環境の変化にはきちんと対応しますので、中長期経営方針で掲げた成長への礎を築いている点をご評価いただきたいと思います。その上での建設的な対話機会があれば、私たちの成長にもつながると思います。

小池 我々もこうした対話の場を増やしながら、企業価値向上に寄与し、日本の資本市場を活性化したいと思っています。本日はありがとうございました。

この記事は、投資勧誘を目的としたものではなく、特定の銘柄の売買などの推奨や価格などの上昇または下落を示唆するものではありません。

(掲載日:2023年4月25日)