50代から始める終活

~資産運用のプロが監修したやることリスト付き~

人生100年時代の到来に伴う社会的な変化により、メディアや専門家の間で広まっている言葉があります。それが「終活」という言葉です。「終活」とは、自身の意思に基づいて人生の終盤に備えるための準備をすることなどを指すといわれています。

当コラムでは、将来の「終活」のために準備費用としてどのくらいかかるのか、また今からできる準備方法について解説します。

なぜ「終活」の必要性が高まってきたのか?

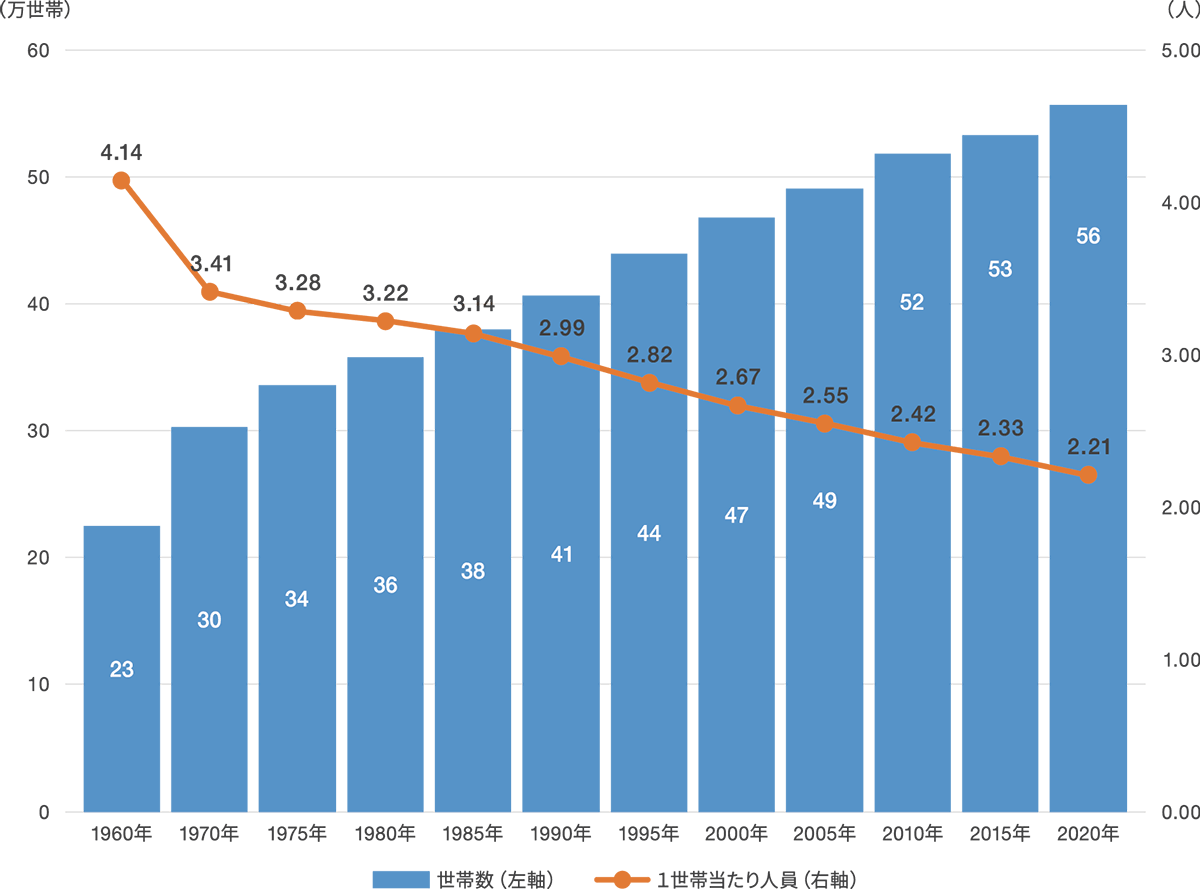

「終活」は身近な人の死や病気・事故などの経験がきっかけとなり、突然の死に備えて遺された家族の負担を減らすことやトラブルを防ぐために行なう方が多いようです。また、1960年に比べて2020年の世帯数は2倍以上に増加していますが1世帯当たりの人数は半分近くに減少しています。さらに、65歳以上の世帯構造では約3人に1人が一人暮らし※1となっており、高齢者世帯の単独世帯の性別の構成では、男性が18.5%、女性は33.0%※1と女性の割合が高い傾向が見られます。このような核家族化や高齢者人口の増加を背景に、高齢者や一人暮らしの方は、将来の自分や身の回りのことを考える必要性が高まり、終活が注目されるようになったといえるでしょう。

※1(出所)厚生労働省「2022(令和4)年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/)

一般世帯数および一般世帯の1世帯当たり人員の推移(全国)

1960年~2020年

(出所)総務省統計局「国勢調査」(https://www.stat.go.jp/)のデータを基に野村アセットマネジメント作成

終活はいつから始めればよい?

個人の置かれた状況によって、いつから始めるべきかは異なるので一般的な年齢の定めはありませんが、アンケート調査によると「いつから始めても良い」、「60代」、「70代」が上位を占めるようです。※2 ただし、認知症などで判断能力が衰えてしまった場合、終活を行なうことが難しくなるため、自分の健康状態に不安を感じたら年齢に関係なく、50代など早い段階から準備することが良いかもしれません。

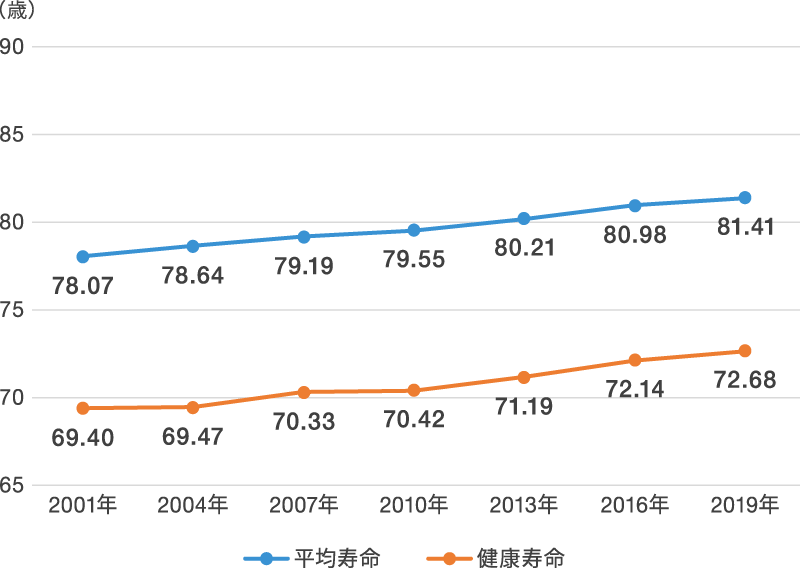

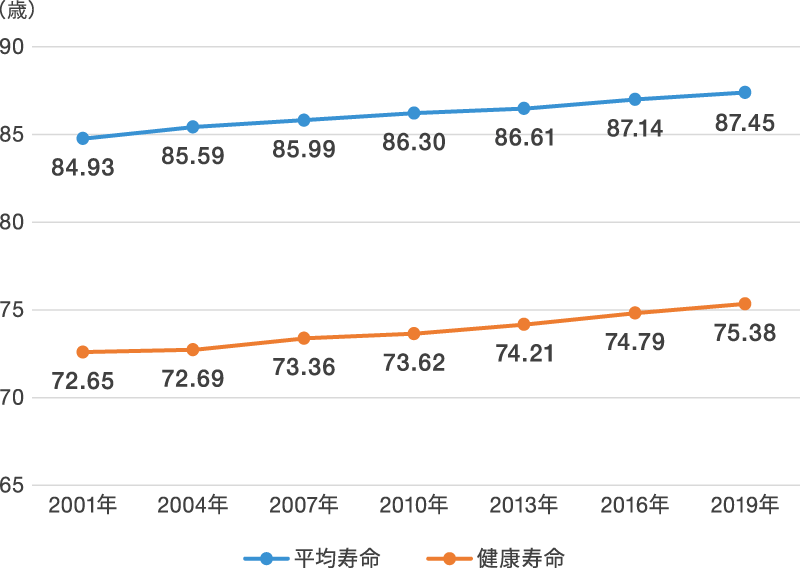

長寿化で平均寿命は延びていますが、日常生活を支障なく過ごせる期間である「健康寿命」は、男性は約73歳、女性は約75歳※3といわれています。平均寿命との差は男性で約8年、女性は約12年もあります。平均寿命と健康寿命の差の期間は、療養や介護が必要になる可能性が高い時期でもあります。

もし介護が必要になった場合、要介護認定を受けることで介護保険サービスや介護施設を利用できるようになります。要介護認定後には担当のケアマネジャーから在宅ケアや施設選びに関するサポート、終末期医療のアドバイスを受けることができますので、終活についても相談すれば情報を集めていくことができるでしょう。これらの制度やサービスを活用して、終活に向けた準備を進めていくことが大切です。

※2(出所)燦ホールディングスグループ(https://www.san-hd.co.jp/)「終活に関する意識調査」(https://www.san-hd.co.jp/files/news/other/20220606.pdf)

終活の具体的な準備と費用について

以下の表は、終活に関するいくつかの準備と費用についてまとめたものです。

終活にかかる費用(平均値)

| 種類 | 費用の目安(平均) | |

|---|---|---|

| お墓 | 全国平均 | 135.1万円 |

| 葬儀・飲食・返礼品費用の平均 | 全国平均 | 110.7万円 |

| 財産整理 | 遺言(弁護士等) | 68.6万円 |

| 相続(行政書士等) | 49.3万円 | |

| 遺品整理 | 47.2万円 | |

| 空き家処分 | 110.4万円 |

これらの準備は個人の希望や状況によって異なりますが、表に挙げた項目を合計すると500万円以上かかります。お金の必要性に驚かれた方もいるかもしれません。自身で対応できるものもありますが、もしもの時のための、「エンディングノート」などは医療・介護、行政手続きなどをはじめ、自身の意思表示として自由に内容を書き込めるので、準備をしておくことで家族の負担を減らすことができるでしょう。「エンディングノート」は市役所のサイトから書類のダウンロードや無料で配布している場合もあるので、お住まいの自治体でご確認してみてはいかがでしょうか。

また、お墓については、選択肢が広がってきており、樹木葬66.9万円や納骨堂77.6万円など選ぶお墓によっては費用を抑えることができそうです。

(出所)鎌倉新書 「第4回お葬式に関する全国調査(2020年)」、「第5回お葬式に関する全国調査(2022年)」(https://www.e-sogi.com/)のデータを基に野村アセットマネジメント作成

また、退職前から今ある資産を整理しておくなど、終活においては、十分な時間と費用を考慮して計画を立てることが重要といえるでしょう。

実際にやってみよう!「終活やることリスト」を活用した資産整理

資産運用のプロの目線でポイントをまとめた、終活やることリストをご用意しました。この機会に、資産を整理してみはいかがでしょうか。

<終活やることリストの使い方>

①「ダウンロード」のボタンより「終活やることリスト」をダウンロード

②ダウンロードした「終活やることリスト」を印刷

③シートのSTEP1から順に、ご自身の保有資産や今後かかるお金を記入していきましょう。

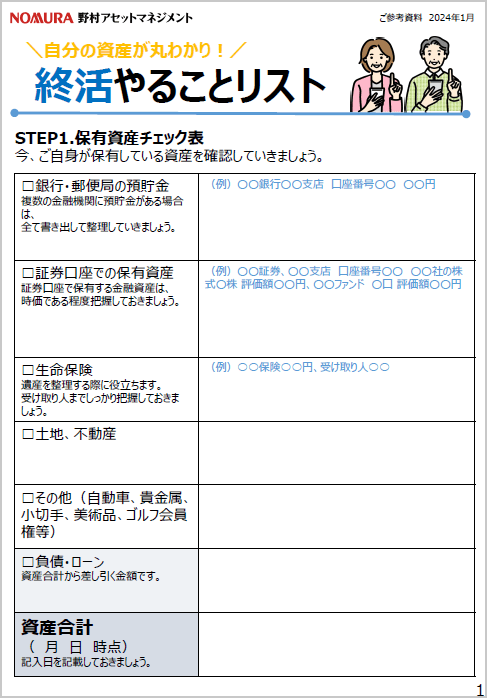

STEP1.保有資産チェック表

現在保有している資産を整理・把握しておきましょう。各項目に該当する資産の情報を記入していきます。

POINT

- 資産の整理と一緒に通帳や印鑑、証書、権利書など必要な書類があるかを確認しておきましょう。

- 長期間未使用の口座がないか確認し、ある場合は閉鎖するなど、この機会に保有している口座を整理しておきましょう。

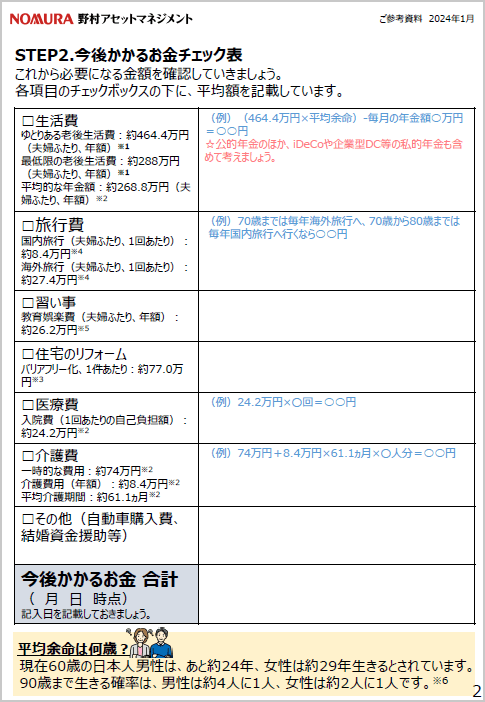

STEP2.今後かかるお金チェック表

今後かかるお金をリストにまとめ、把握しましょう。

POINT

- 人生100年時代!今後かかる生活費は、不安がなくなるよう長めの期間を設定してみるのも良いでしょう。

- 公的年金に加え私的年金がある方はご自身の契約情報などによって異なるため、受取方法や満期など再度確認しておきましょう。

- 通院されている方の医療費は、定期的な通院費や医薬品なども年間どのくらいかかるか整理しておきましょう。

- 介護費は、今後生活環境をどうするかなども考えてみてはいかがでしょうか。施設なども検討される場合は、想定よりも費用がかかる可能性もあります。

介護施設の費用についてはコラム「いくら必要?増加している高齢の単身世帯と備えるお金」でもご紹介しています。 - その他、家族を取り巻く環境も考慮する場合は、自身のライフイベントだけでなく、家族のライフイベントも含めて予め想定しておくと安心です。

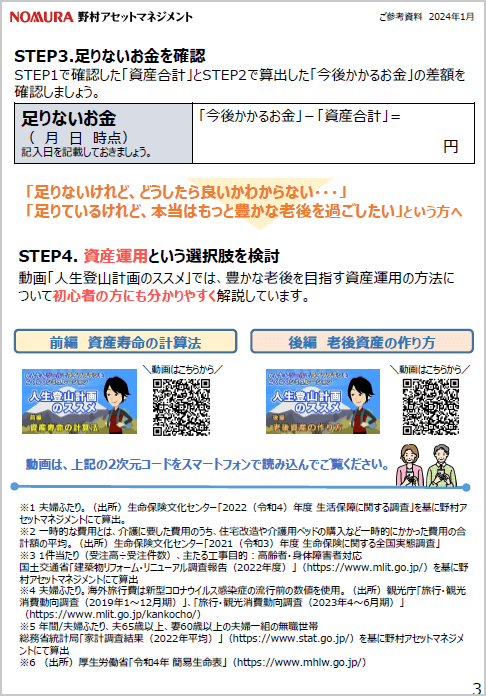

STEP3.足りないお金を確認

STEP1で確認した「資産合計」とSTEP2で算出した「今後かかるお金」の差額を確認しましょう。

POINT

- 差額にマイナスが生じた場合、十分でない資金についての計画をたてることが重要です。資金を増やすために資産運用などを検討し、支出を見直すことも有効です。

- 差額がプラスになった場合、叶えたい夢がほかにもないか考えてみてはいかがでしょうか。終活をすることでこれからのセカンドライフを充実させるための夢や目標なども見つかるかもしれません。

また、相続対策についても検討し、相続税が発生する可能性なども事前に確認し、相続資産についても整理しておいても良いでしょう。

将来の「終活」のために考えたい、資産運用の方法

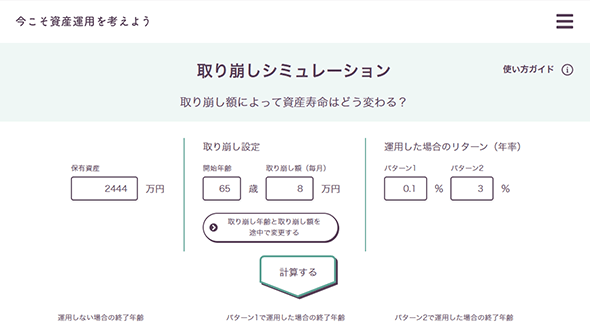

十分な資金を準備するためには、今ある資金の適切な取り崩し方を考える必要があります。

お金の取り崩しを工夫し節約しても、使うだけでは大切な資金は減っていってしまいます。十分な資金を準備するために資産運用を取り入れた資金の取り崩し方を考えてみましょう。

資産形成も登山と同じで資産形成を行なう山登りの時期、資産を取り崩す山下りの時期があるのではないでしょうか。以下の動画では上手に山下りができるように資産形成と資産の取り崩しの方法についてご紹介しています。ご自身の終活プランを立てるとともに取り崩しシミュレーションを行なって、使う資産、遺す資産を具体的にイメージしてみましょう。

老後資金に余裕があり、贈与などに興味がある方は、動画「家族のためのお金の話 孫への贈与リレープラン」をご覧ください。この動画では、「贈与制度」と「積立投資」を組み合わせて活用するプランをご紹介します。

-

家族のためのお金の話 孫への贈与リレープラン

将来の終活のためのお金を育てる手段として、投資信託などの金融商品を活用した資産運用を検討してみてはいかがでしょうか。