ほかの人はどうしてる?長期分散投資

資産運用を行なうにあたって、リスクを抑える工夫の一つとして分散投資は重要といえます。

毎年、値上がりの大きい資産を当て続けることができるならば、とても大きな収益を得られることでしょう。しかし、値上がりする資産を当て続けることは困難です。そのうえ過去のリターンが将来も続くとはかぎりません。

単一の投資対象全てに資金を集中させることは、大きなリスクを伴いますが、値動きの異なる金融資産を組み合わせ分散投資することで、リスクが比較的小さく安定した成長を求めることができます。

とはいえ、実際に自分自身でどのように分散投資をすればいいのか迷ってしまう方も多いかと思います。

このコラムでは、長期分散投資がなぜ重要なのか、そして長期分散投資を取り入れている投資家の一例をご紹介します。同じように資産を守りたいと思っているほかの投資家たちが実際に行なっている運用の方法を参考にしてみてはいかがでしょうか。

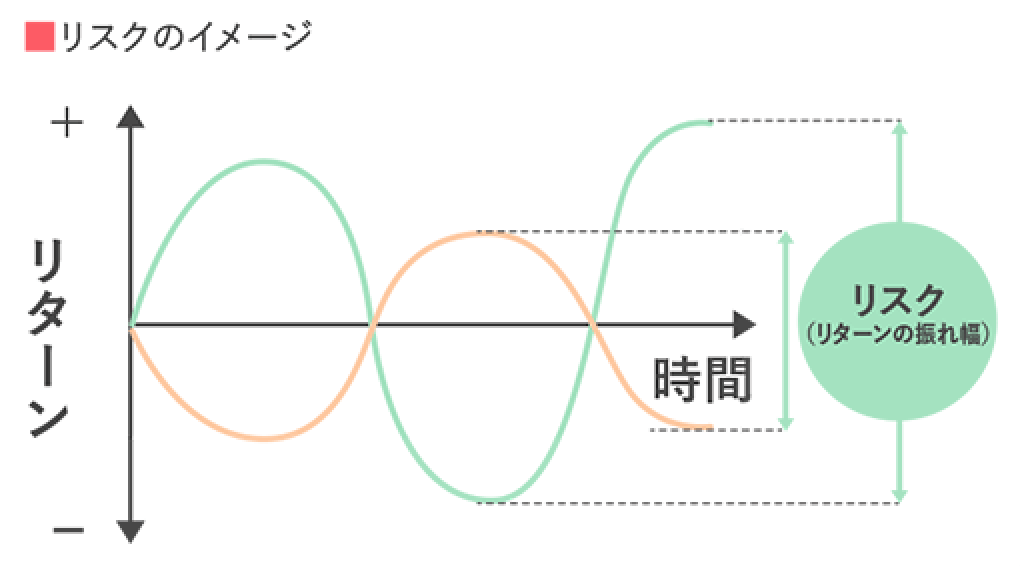

投資においてリスクとは、「危険=損をする」という意味ではなく、「リターンの振れ幅」のことを指します。

*上記はイメージ図であり、実際の値動き等を示すものではありません。

分散投資で期待できる効果とは?

分散投資とは、異なる値動きをする複数の資産に分けて投資することです。

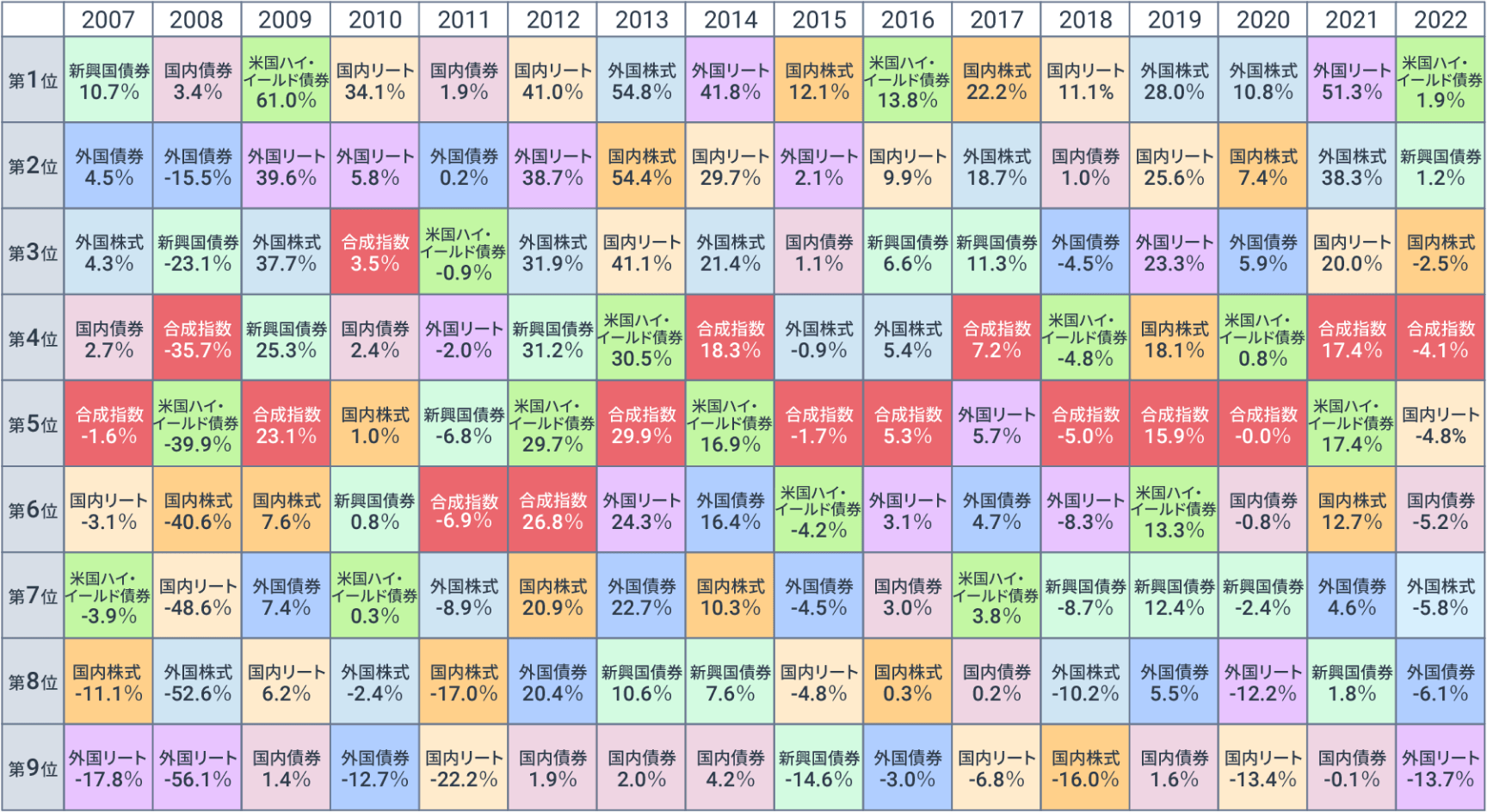

ご存知の通り投資は確実性がありません。しかし一つの投資先に全て投資するのではなく、株式、債券、不動産など値動きの異なる投資先に資金を分けることで、一般的にはリスクを抑えた効果的な分散投資が可能です。下の表は株式や債券など8つの資産と、その8つの資産へ均等に投資した場合の合成指数において、過去16年間の年間リターンランキングを示しています。各資産のリターンランキングは毎年大きく入れ替わっていることがわかります。一方で合成指数に※1ついては、毎年中位近辺で推移していることがわかります。

分散投資は運用資産の安定性を高めるために、リスク(リターンの振れ幅)を抑える効果が期待できる方法といえます。

コラム「資産運用をはじめる前に」では、リスクと付き合うための3つのコツについて詳しく解説しています。

各資産と合成指数※1の年間リターンランキング

2007年~2022年

※1合成指数の値は8つの資産を1/8ずつの割合で、各資産の月間リターンを基に毎月リバランス(相場変動などにより変化した投資比率を調整し、1/8ずつの割合を維持)を行なったものとして、野村アセットマネジメントが独自に計算したものです。各資産の算出に用いた市場指数については、コラム末尾をご参照下さい。税金・手数料などは考慮しておりません。表は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(出所)ブルームバーグ等のデータを基に野村アセットマネジメント作成

長期分散投資に関する考え方について

ではなぜ、リスクを抑えることが重要といえるのでしょうか。

効率良く運用するには複利効果を活用することが大事です。そのためには、「負けない運用を目指し、もし負けたとしても大きく負けない」という考え方が重要です。リスクが大きい資産を保有するということは、大きく利益が出ることもあれば、大きく損をすることもあるということです。長期で資産形成をする上で変動が大きいことは、場合によっては複利効果が発揮されず逆効果となってしまう可能性があるため、リスクを抑えた運用が重要なのです。

- 長期投資で期待される

複利効果について解説しています。 -

長期投資・分散投資の効果

長期分散投資を取り入れた事例

とはいえ、分散投資といっても十人十色です。ここでは、長期的な収益確保を目指し長期運用を行ない、資産の安定性と成長を目指すため分散投資を取り入れている年金基金などの運用例をご紹介します。

① GPIF(日本の年金積立金管理運用独立行政法人)

GPIF(Government Pension Investment Fund)は、私たちが受け取る公的年金の年金積立金を管理・運用している公的な機関です。

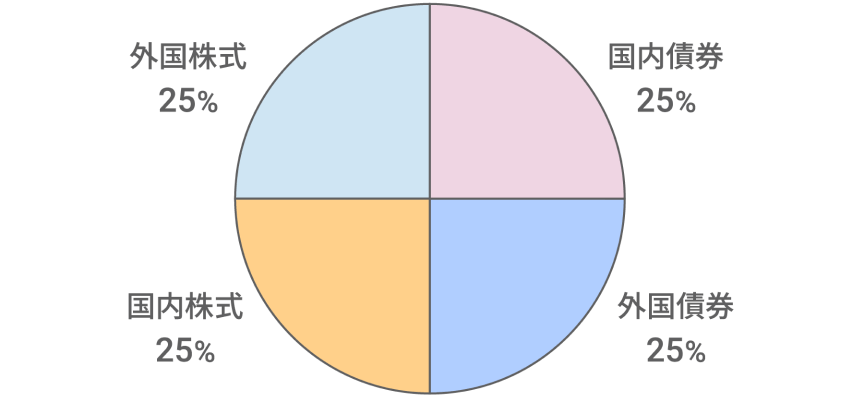

現役世代が納めた年金保険料のうち、年金の支払いなどに充てられなかった余剰金は、将来世代のために積み立てられていて、GPIFはその積立金を運用してお金を育てる役割があります。世界最大級の年金基金であるGPIFは「長期的な観点からの安全かつ効率的な運用」という定められた目標の中で運用する必要があり、それに基づいて、分散投資を行なっているのです。実際の資産配分は、国内外の株式と債券などを中心に分散投資を行なっています。市場運用開始(2001年度)当初は現在よりも株式比率が低い配分でしたが、定期的に配分が見直され2020年4月に現行の資産配分となりました。

基本ポートフォリオ(2020年4月~)

資産構成割合

(出所)年金積立金管理運用独立行政法人(GPIF)「2023年度の運用状況」(https://www.gpif.go.jp/)を基に野村アセットマネジメント作成

現在の運用額は219兆1,736億円(2023年6月末現在)です。市場運用開始以来、2008年のリーマンショックの時期を含めても、約22年で収益率※2は年率+3.97%、累積収益額は+127兆3,658億円となっています。(うち、利子・配当収入は48兆4,117億円)

※2収益率は運用手数料等控除前です。

お気づきでしょうか?まだ資産運用を経験したことがないと思っている方も、実はご自身が受け取る年金の原資を、既に分散投資で運用しているのです。

② ノーベル財団

続いて毎年10月に発表、12月に授賞式が行なわれる世界中で高い注目を集めるノーベル賞の賞金などの原資であるお金に関しても、実は分散投資が行なわれています。ノーベル賞は、ダイナマイトの発明者として知られるスウェーデン出身のアルフレッド・ノーベル氏の遺言で1901年から始まった世界的な名誉ある賞です。ノーベル賞の賞金や授賞式などの運営費用は、ノーベル財団の資産からまかなわれており、ノーベル財団は、これらに必要な資金を集め、資金の運用や管理を行なう役割を果たしています。

2022年末時点の、基金の財源は設立当初より増え続け日本円に換算すると555億円※3程度です。

2022年の受賞者は14名。ノーベル賞の賞金と運営経費は日本円に換算すると約16億円※3、そのうち賞金は約6.8億円と4割以上を占めています。

毎年の支出は経費を含めて約16億円※3と基金の財源の3%相当もあり、そのまま取り崩していくと34年で底をつく計算です。

設立から120年を超えたノーベル財団はどのように資産管理をしてきたのでしょうか?

基金の財源であったアルフレッド・ノーベル氏の遺産は約3,100万スウェーデンクローナ。これは現在の価値で約17億スウェーデンクローナ(約233億円※3)に値します。

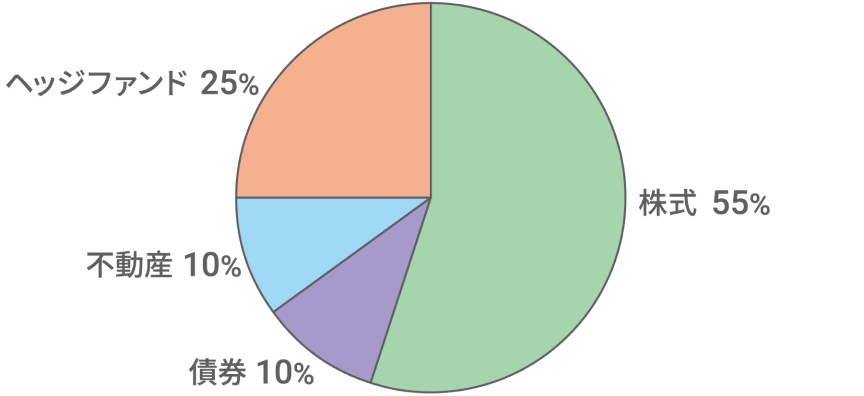

遺言により安全な証券に投資するよう指示があったため、財団のお金は株式や債券などに分散投資をしていましたが、現在のノーベル財団のポートフォリオ戦略は下図の通り株式比率が55%と不況やインフレを乗り越え株式比率が高いポートフォリオとなっております。この戦略はインフレ調整後で年率3%以上という目標から計算されたポートフォリオで株式や債券以外にも不動産やヘッジファンドに分散投資を行なっているようです。

毎年の支出は経費を含めて約16億円と基金の財源の3%相当とありながら、財源が2倍以上増加した背景の一つとして分散投資が貢献しているといえるのではないでしょうか?

基本ポートフォリオ戦略

(出所)THE NOBEL PRIZEホームページ(https://www.nobelprize.org)、ノーベル財団「THE NOBEL FOUNDATION ANNUAL REPORT(2022年)」を基に野村アセットマネジメント作成

※3(出所) ブルームバーグデータを基に2023年9月末時点の為替レート1スウェーデンクローナ=13.68円で換算

分散投資を取り入れている投資家の例として、大きな資金を運用する機関をご紹介しました。共通していえることは、財源を守りながら継続的な利益を目指し、将来の支出の為の準備資金を分散投資が重要な要素として資産を管理していること、そしてインフレに対応した資産配分の見直しをしていることです。これは私たちの資産を守っていくうえでも大事なことといえるでしょう。

私たちの取り巻く生活環境は変化しています。超低金利時代、インフレの環境下を考えた時、実質的なお金の価値の目減りに備える必要がありそうです。

投資信託の活用法

最後に、リスクを分散するための鍵となるのは、異なる資産の組み合わせです。そして分散投資といっても、個々の投資家の目標やリスクの許容度に基づいて、どのくらいの割合で異なる資産を組み入れるか、値動きの異なる資産の組み合わせを決定する必要もあります。しかし、資産の組み合わせを自分自身で決めることは難しいと感じる方もいらっしゃるかもしれません。そこで、分散投資を手軽にできる金融商品として「投資信託」があります。

投資信託は、株式や債券だけで運用するものもありますが様々な資産を組み合わせたバランスファンドもあります。バランスファンドであれば1つの商品を持つだけで、異なる資産を組み合わせて運用でき、個人投資家にとって分散投資を簡単・効果的に実現できる手段の一つです。たとえば、運用を続ける中でリバランスといって複数資産に投資した後、一定期間ごとに資産全体を見直し、各資産への投資比率を当初の比率に戻す(または投資目標の変化に沿うように修正する)ことが重要になってきますが、投資信託であれば、この複雑な管理をプロの運用者に任せることができるのです。

資産を形成する方法として、投資信託を活用した資産運用について考えてみてはいかがでしょうか。

- 手軽に分散投資ができる

投資信託とは何か解説しています -

投資信託とは?

- #はじめての資産運用

- #投資信託

- #基準価額