![]()

![]()

本決算において3期ぶりの黒字化を達成したANAホールディングス。財務基盤の整備を進める中、国際線ブランドの最適化や貨物事業の増強など、成長戦略にも着々と取り組んでいる。リスクマネジメントも含めた今後の事業展望について、ANAホールディングス株式会社の芝田浩二氏と野村アセットマネジメントの小池広靖が2023年5月29日に語り合いました。

小池 航空業界はコロナ禍により大きなダメージを受けましたが、ここへきてようやくノーマルベースを取り戻しつつあるようです。御社も一連の構造改革を経て、2023年3月期決算では3期ぶりに通期黒字化を達成されました。一方で、御社の株価はいまだにディスカウントされているようにも見えます。投資家の中に収益回復の持続性やバランスシートに対する懸念があるのかもしれません。バランスシートのマネジメントについては、どのようにお考えですか。

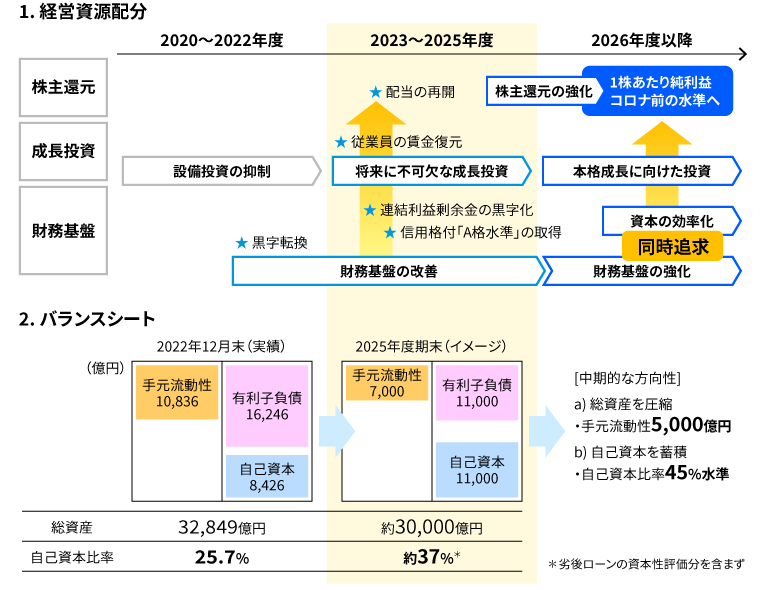

芝田 バランスシートについては、できるだけ早くコロナ前の水準に戻したいと考えています。足元では自己資本が8,600億円、自己資本比率が25.6%ですが、コロナ前の2019年3月期には自己資本1兆円超、自己資本比率40%超ありました。新中期経営戦略では、2025年度までにこの水準まで戻していきます。新・経営ビジョンを掲げた2030年に向けてはさらに自己資本比率45%のレベルまで引き上げたいと考えています。投資家からは、手元流動性(現預金など流動性の高い流動資産)が過剰ではないかという指摘もありますが、コロナ禍の不安定な環境を乗り切るために1兆円超と厚めに備えてきたことは確かです。今後は資産を圧縮して、手元流動性を5,000億円程度には落としていきたいと考えています。

小池 御社はコロナ禍において増資に踏み切られました。私たち機関投資家は概して増資に対してネガティブな印象を抱きがちですが、増資があったからこそ事業が継続できたという面も否めないと思います。一方、財務体質が改善していく中で、今後は成長性も前面に押し出していくことが重要になるはずです。財務の健全性と成長性のバランスという点について展望をお聞かせください。

芝田 2030年に向けては、増資により希薄化したEPS(1株当たり利益)をコロナ前の水準に戻したいという思いもあります。中期経営戦略では2025年で営業利益2,000億円という目標を掲げていますが、現在の株式数を前提とすると、それをさらに超えるレベルまで営業利益を向上しないとコロナ前のEPSには届きません。そこがチャレンジとなります。また、すでに4期にわたって無配が続いていますので、早期に配当を再開することも大きな目標です。しかし、それにはいくつかの前提があります。財務基盤の回復や利益成長へ向けた施策の実現、それを支える社員の賃金を含めた待遇改善、さらには信用格付けもA格を確保したいし、劣後ローンの期限前返済の条件もクリアする必要があります。こうした前提についての環境は整ってきたとは思いますが、依然として不確実性は残っています。1つには、NCA(日本貨物航空)の買収が弊社のバランスシートなどに与える影響の検証であり、まだデューデリジェンスの最中であることです。もう1つは、米国をはじめ世界経済の今後についてしっかり見極めたいということです。配当再開の決断までにはもう少しお時間をいただきたいというのが本音です。

小池 今回は誰も経験したことがないパンデミックが世界を襲ったわけですが、それはもはや一企業で対応するのは不可能な事象と言えます。今後も地政学リスクに代表されるように個社で対応するには困難な事象の発生も想定されますが、例えば政府や業界団体と協力して御社が取り組まれる課題などはあるのでしょうか。

芝田 航空業界にとって喫緊の課題は、脱炭素化への対応です。我々は「SAF」(持続可能な航空燃料)と呼んでいますが、いかに低炭素の燃料を確保していくかが問われています。国産のSAFを現行のジェット燃料と同程度の価格で作ってほしいと政府にお願いしていて、すでに官民の勉強会が立ち上がっています。さらに、航空に携わる人手不足の問題もあります。コロナ禍でもリソース対策には取り組んできましたが、航空会社がリソースを維持しても、空港におけるグランドハンドリング会社や保安検査場、出入国管理のスタッフなど、インフラが整っていないと飛行機は飛ばせません。これも航空会社だけでは解決できない問題なので、人の手当てやデジタル化による空港インフラ運営の効率化などについて、官民一体となっていろいろ知恵を出し合っているところです。

小池 コロナ禍では様々な未知の対応に迫られたかと想像しますが、そこには万が一また同じような事態が発生した際に、学びや教訓として生かせるものはありましたか。

芝田 まずはコストをできる限り抑えることと手元キャッシュを厚く持つことです。航空会社にとって最もインパクトが大きいのは生産量を絞ることです。すなわち、減価償却費や整備費を抑えるために、飛行機を手放すわけです。これはかなり大きな決断でした。そしてアフターコロナの需要見通しについても様々あるわけですが、ベースとなる飛行機の持ち数を決めて、需要の上振れ局面においては前倒しで手当てするなど需要動向に生産量を合わせられるかどうかが最も重要です。コロナ禍の3年間、それが私たちの課題であり、ずっと検討を重ねてきました。

小池 ご説明のあった「リスクマネジメント」の情報発信を積極的に行っていただくと、投資家が航空業界に抱いているディスカウントファクターも弱まるように思います。今後の成長を考えるうえで、御社の競争優位性がどの辺りにあるのかも気になるところです。国内線旅客事業、国際線旅客事業、貨物事業のそれぞれについて解説いただけますでしょうか。

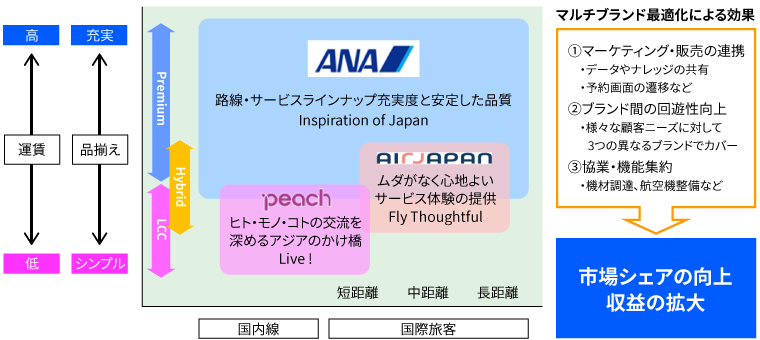

芝田 国内線旅客事業はこれまで事業全体を支えてきた収益基盤であり、それは今後も変わりません。ただ、市場はかなり変わってきています。例えば「東京-大阪」「東京-福岡」といった幹線のお客様と、地方と地方を結ぶローカル路線のお客様、それぞれでニーズは様々です。サービス重視の方もいらっしゃれば、安い運賃を好まれる方もいらっしゃいます。そうした多様なニーズにお応えするには、ANAというフルサービスのブランドと、Peach(ピーチ・アビエーション)というLCCのブランドをしっかり組み合わせて、マーケットに合った配置を行っていくことが大切です。

加えて「需給適合」と私は言っているのですが、1便のお客様が50人ぐらいの路線に大型機(ボーイング787)はマッチしませんから、やはりそれぞれの路線に合った飛行機が必要です。先ごろ、三菱航空機が国産ジェット旅客機の開発中止を発表されましたので、私たちは今後それに代わる機材を導入していくことが必要になります。新しい機材が入ってくると、それを機に需給適合はさらに進みます。マーケット適合と需給適合によって国内線は従来どおり、我々の事業の収益基盤であり続けると思っています。

今後の成長ドライバーは国際線旅客事業と貨物事業です。足元での高イールドな環境が今後も継続すれば、今年度、国際線の売上が国内線を上回ることもあり得ると考えています。海外でのアライアンスという強みもあります。太平洋路線ではユナイテッド航空と、欧州路線ではルフトハンザ航空と、それぞれジョイントベンチャーを展開しています。アジア路線でも現在、シンガポール航空とのジョイントベンチャーを申請しています。コロナ前との比較では、例えば欧州ではウィーン便、ミュンヘン便などはまだデイリーで運航できていないので、それらもできるだけ早くコロナ前の状態に戻したいと思います。前中期経営戦略で掲げた国際線ネットワークも2025年頃には整うことになると思うので、その先の展望も重要です。中南米やアフリカなどの「ホワイトスポット」(空白地域)をどのように埋めていくかが今後の知恵の出しどころになります。

国際線ではフルサービスのANAに加え、Air Japan(エアージャパン)というブランドも立ち上げました。コロナ前から社内で議論を重ね、コロナ禍を経て確信に変わったのですが、将来的に大きな需要のうねりを作るのは訪日旅客だと思います。特にタイやシンガポールなど東南アジアからの訪日旅客に合わせた機内サービスや運賃をしっかり構えるブランドがAir Japanです。フルサービスのANA、中距離をカバーするAir Japan、台湾や韓国、中国などの短距離をカバーするLCCのPeach。これら3ブランドの最適化によって、国際線旅客事業は成長していけると考えています。

小池 国内線ではLCCに比べるとANAブランドの方が利益率は高いわけですが、例えば棲み分けによって国内線旅客事業の効率化は進むと考えてよろしいのでしょうか。

芝田 国内線の高収益の路線はフルサービスのANAで十分にカバーできますが、だからといって、低収益の路線は儲からないからやめるという判断にはなりません。できる限り広範なネットワークを維持することは、我々航空会社の務めだと思います。そこはしっかりとLCCであるPeachを充てていきます。国内路線をPeachに分担させることによってパイロットなどのリソースに余裕が生まれれば、それを国際線にシフトすることも可能になります。フルサービスのANAとLCCのPeach、国際線も含めたグループ全体で見ると利益率のアップに貢献すると考えられます。

小池 貨物事業においてはNCAの買収というトピックもありましたね。

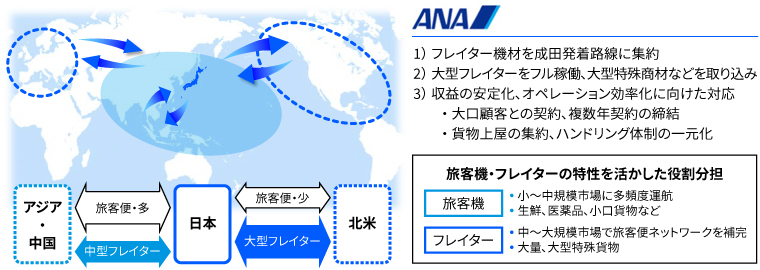

芝田 貨物事業は過去に収益の波があり、社内でも様々な議論があったのですが、コロナ禍においては本当に収益の支えとなってくれました。ネットワーク、すなわち路線をしっかり整備したのが大きかったと思います。具体的には大型フレイター(貨物のみを搭載する専用輸送機)2機と、中型フレイター9機の合計11機をすべて成田空港に集結させて、成田を起点とした高効率のオペレーションを構築しました。その結果、年間3,000億円を超える売上につながったのです。そうした路線の最適化や、さらには半導体製造装置などの大型貨物や高度な温度管理が求められる医薬品といった特殊貨物の運搬拡大など、構造改革を進めることによって貨物事業は今後も収益化できることが明確になったと思います。

一方、事業成長を遂げるためには、フレイター11機ではやはり限界があります。そこでNCA買収の話が出てきました。成田から東南アジア行きの貨物については、中型フレイター機に加えて旅客便の貨物スペースも活用する「コンビネーションキャリア」によって十分に賄うことができますが、北米や欧州行きの貨物についてはスペースが足りません。今回、NCAのB747型機の大型フレイター機が入ることで、一気にそのボトルネックが解消される見込みです。

小池 最後に、ANA経済圏についてお尋ねします。日本人は元来、飛行機に乗る機会がそれほど多くありません。ですから経済圏としてみた場合には、携帯電話やウェブショッピングのポイント経済圏の方が大きくなります。ユーザー目線からすると、ANA経済圏の競争優位性を打ち立てていくのは結構難しいようにも見えますが、いかがですか。

芝田 元々の発想は、3,800万人にのぼるANAマイレージ会員の情報をいかに活用するかというところから始まっています。我々の事業は航空以外にも旅行やEコマース、不動産、教育と多岐にわたっており、それらに目を向けていただくための仕組みとして、「ANAマイレージクラブアプリ」を各種サービスへの入り口となるゲートアプリにリニューアルしました。この5月にはモバイルペイメントサービスの「ANA Pay」もリニューアルし、1マイル1円相当からの決済が可能となりました。おかげさまで非常に評判が良く、これは競争力の源泉になると大いに期待しています。私も先日、野球観戦に行った際に、飲み物を買うのに現金の代わりに「ANA Pay」を試してみたら使えました。使い勝手の良さを、身をもって実感した次第です。

小池 本日は非常に率直かつ貴重なお話をお聞かせいただき、ありがとうございました。

この記事は、投資勧誘を目的としたものではなく、特定の銘柄の売買などの推奨や価格などの上昇または下落を示唆するものではありません。

(掲載日:2023年7月21日)