![]()

![]()

今年で創立100周年を迎えたダイキン工業。過去30年でグローバル化と高付加価値化、ソリューションビジネスへの転換を図り、大きな事業成長を遂げましたが、一つ一つの経営課題と真摯に向き合う姿勢は変わっていません。人材育成や環境貢献を含めたダイキン工業ならではの成長戦略について、同社代表取締役会長兼CEOの十河政則氏と野村アセットマネジメントの小池広靖が語り合いました。

小池 ダイキン工業は今年が創立100周年という節目の年に当たります。十河さんが入社された約50年前に比べると、会社は大きく成長・発展し、事業規模やビジネスモデルも様変わりしたのではないかと想像します。ここまでの経緯を振り返って、どのような感想をお持ちですか。

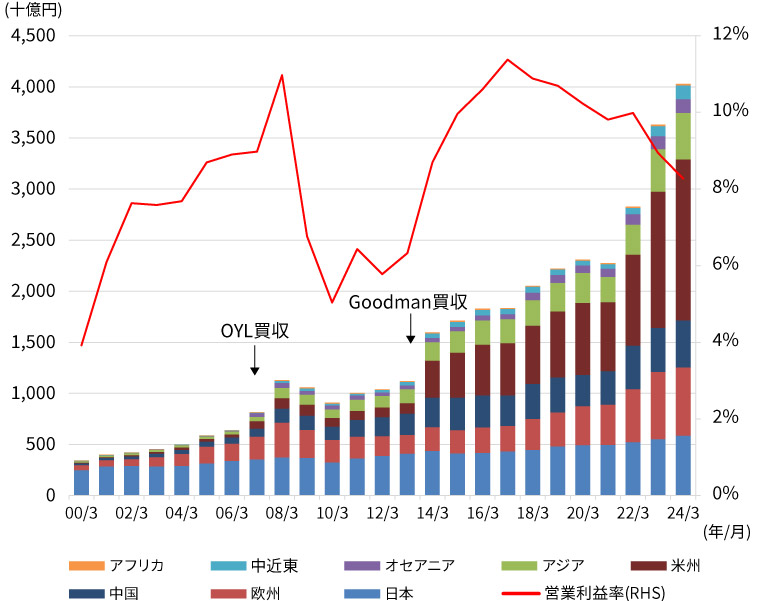

十河 圧倒的に変化したのは、この30年間です。1990年代の前半まで空調事業は国内が中心で、海外売上比率は数%に過ぎませんでした。用途別で見ても、当時は住宅用空調が主力であり、業務用パッケージエアコンやアプライド(大型セントラル空調)機器の本格展開には至っていませんでした。そうした国内業務用への偏重を改善すべく、海外進出と空調用途の拡大に注力したのが過去30年だったと言えます。販売代理店の買収を通じた「販売網の自前化」と、各地域にマッチした製品・サービスを提供する「地産地消」をテーマに、まずは欧州や中国へ事業展開を図りました。

中国では、約400社存在するローカルメーカーに対抗するため、彼らが手掛けていない業務用の高品質製品や個人用のシステム製品を中心に供給しました。リビングへのこだわりが強く、中華料理で油をよく使う中国人世帯の住生活ニーズに合致した空調システムづくりが、今日のいわゆる「住宅用マルチエアコン」につながったわけです。

小池 一方で米国については、1980年代と90年代に進出を試みていますがいずれも撤退を余儀なくされるなど随分と苦労されたようですね。

十河 米国ではダクト式空調(建物の1か所に冷房・暖房装置を設置し、ダクトを通じて各部屋を冷暖房する全館空調方式)の文化が確立されており参入は困難を極めましたが、2000年代に入って転機が訪れます。2007年にグローバル大手空調メーカーOYLグループを買収したことにより、米国でアプライド事業を展開するマッケイUS社(現DAA社)が当社グループに加わりました。2012年には、ダクト式空調で全米に6万店のディーラーと900カ所の販売拠点を有する住宅用空調大手のグッドマン(現DNA社)を買収し、米国における当社のプレゼンスは業務用、住宅用ともに一気に向上しました。

米国のアプライド事業では、日本の設備業者に相当するレップという会社が機器の販売から据付工事まですべてを手掛けています。当社でも従来は販売をレップに頼っていたのですが、機器売りだけでなく建物と一体化した省エネなどのエネルギーソリューションまで展開するためには、自前の販売網を築く必要があるとの判断に至りました。現在までに全米各地で相次いでレップを買収しました。

小池 大型M&Aで一気にシェアを確保するというよりは、各地域のローカル会社の買収を通して丹念に攻めていく必要があるわけですね。

十河 はい。すでに米国の主要18都市のうち、13都市まではレップの買収を進めました。エネルギーソリューションでは空調機器のコントロールが重要になるので、計装エンジニアリング技術の高いレップを主に買収しています。残り5都市についてもレップの買収を急ぐとともに、それに次ぐ大都市である12都市においても買収を準備しています。また、熱源機器(空冷チラーやターボ)のコスト競争力の強化に向けて、開発体制を見直すとともに、メキシコに新工場を建設し、今年から量産を開始しました。住宅用エアコンについてはインバータやヒートポンプなど、環境技術を生かした製品の投入を進めています。例えば環境先進州のひとつであるカリフォルニア州では、政府による補助金の導入も決まり、2030年までに600万台のヒートポンプを導入する計画です。

米国での課題は営業利益率が相対的に低いことです。現状ではDAA社が6~7%、DNA社が10%前後(除くのれん償却費)といった水準ですが、競合他社では高いところで15%を超えています。これはひとえにソリューション比率の差であると考えており、今後は顧客ニーズに応じたサービスソリューションの充実を図ることが重要になってきます。

小池 求められるガバナンス体制や人材育成なども、30年前とは大きく変わってきたはずですが、同時に御社の優れた企業文化は今後も引き継いでいく必要があると思います。昨今言われている人的資本経営という意味での人材育成や企業文化の継承については、どのようにお考えですか。

十河 当社にはさまざまな苦難においても挑戦をためらわず、自らを磨き続け、成果を出すためにやるべきことを実行する、企業としての強さがあると思います。そのベースとなっているのが「人を基軸におく経営」であり、企業の競争力の源泉は人であるという考え方です。従業員一人ひとりの意欲と納得性を高め、自主性をもって仕事に取り組んでもらうことを常に心掛けてきました。例えば当社には「フラット&スピード」という企業文化があり、経営方針や役員会で審議した内容などをすべて現場と共有するようにしています。従業員に問題意識を持たせ、経営課題については大いに意見し、参画してもらうためです。

小池 20歳代と40歳代では、世代によって受け止め方には違いがあると思いますが、一方で伝えるべき御社の企業文化やDNAは一つしかありません。何か伝え方に工夫をされているのでしょうか。

十河 新入社員時に合宿研修があるのですが、そこで徹底的にダイキン工業の理念や強みなどを学んだうえで、自分がどういう決意で会社人生のスタートを切るのか、どのように成長していくのか、じっくりと向き合ってもらいます。知識教育ではなく、意欲教育といえるかもしれません。確かに人々の価値観は大きく変わりつつあり、採用の段階では、カーボンニュートラルなどの社会課題にどれだけ貢献できる会社であるかを選択基準にする若者が増えています。我々も経済価値と同時に社会価値を高めていかなければ持続的な成長は実現できないと考えており、そうしたメッセージを年頭方針などで積極的に発信し、若い世代の帰属意識を高めることに注力しています。社員の離職率が約4%と製造業平均に比べて低いのも、こうした高い帰属意識の現れだと考えています。

小池 カーボンニュートラルに向けた取組みついては、スコープ3なども含め、まだ課題は残されているように思われます。御社の場合は事業が伸びるほど社会課題解決のソリューションを提供していることになりますが、同時にGHG(温室効果ガス)排出量も拡大するため、いわばリスクと共存しながら成長する構図ではないでしょうか。

十河 2023年5月に発表した戦略経営計画「FUSION25」後半3ヵ年計画では、2050年のカーボンニュートラルに向けて、未対策のまま事業成長した場合の排出量と比べ、2019年比で実質削減量を2025年までに30%以上削減、2030年までに50%以上削減という目標を掲げています。我々が提供しているインバータ機やヒートポンプ暖房・給湯は、ノンインバータ機や燃焼式暖房に比べると、CO2削減の貢献量が異なります。その「削減貢献量」の国際標準化に向けて働きかけているところです。

住宅用ではより高効率なインバータ機の開発や燃焼暖房からヒートポンプ暖房への置き換え、業務用では大型空調向けソリューションによる省エネなど、一層の環境貢献を果たせる余地は大きいと考えています。

小池 今後はどちらかというと環境貢献、すなわち社会課題解決の側面の方が大きくなってくるということですね。

十河 国際エネルギー機関(IEA)によると、インドやアフリカなどグローバルサウスの経済発展によって空調需要が急増し、2050年には冷房に起因する電力需要が2015年比で3倍になると予測されています。一方で、原子力発電や太陽光発電、風力発電をどれだけ増やしても電力供給を3倍にすることは現実的には不可能です。それでは逆に、電力使用量を3分の1にできるのかというと現在の空調の冷凍サイクルでは恐らく無理でしょう。そこで我々は圧縮機と冷媒を使わない磁気冷凍など従来の冷凍サイクルとはまったく異なるメカニズムの空調技術の開発を進めています。コスト面も含めたら実用化には20年ぐらいかかると思われますが、革新的なイノベーションを実現しない限り、2050年の空調需要増加には対応できなくなります。

小池 ビジネスモデルのコアとなる技術が、インバータやヒートポンプ、エネルギーソリューションなどへと変遷していくなかで、御社が世の中に提供する価値が変化して、R&D(研究開発)についてもスケール感が大きくなってきた印象を受けます。

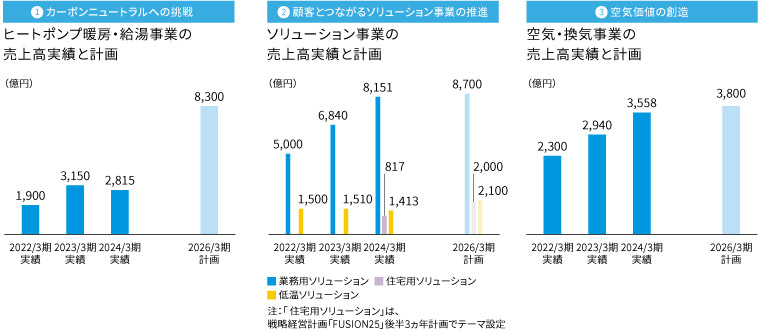

十河 「FUSION25」では3つの成長戦略として、「カーボンニュートラルへの挑戦」「顧客とつながるソリューション事業の推進」「空気価値の創造」を掲げています。このうち3つ目の空気価値の創造とは、安全で安心、健康で快適な空気環境をいかにつくるかということです。例えば室内の温度や気流が一定だと、人間は集中力が高まらないという研究結果が出ています。現在NECとの共同研究プロジェクトに、顔映像データの検知技術によって室内の人間がどのような状態にあるのかを特定し、それに合わせて空調の温度や気流、酸素濃度などを変化させ、集中度をより高める取組みがあります。このシステムを手始めに学習塾へ導入できないかと検討しているところです。

他にも室内のアレルゲンを除去することで花粉アレルギーの症状が和らぐ空間や、自律神経を整えてストレス低下や快適な睡眠を促す空間など、人々の困りごとやニーズに合わせたさまざまな空気環境の提供を目指しています。ただしコストパフォーマンスの問題から早期のマネタイズ(収益化)が難しいこと、バイタルデータをどれだけ取得できるかという課題があります。特に、センシング技術が必要ですし、データの使用にも一定の制約がかかることをクリアしなければなりません。

小池 空気環境という定義で見ると、ビジネス領域は無限に広がっていきそうですね。いまバイタルデータのお話が出ましたが、そういう意味では、デジタルデータやAIが今後のさらなる成長の卵になるかもしれません。

十河 デジタル人材やAI人材を増やす取組みのひとつとして、大阪大学と連携し、ダイキン情報技術大学を2017年に設立しました。同大学の育成プログラムやリテラシー向上施策によって、AI人材は1300人程度まで増えてきており、最終的には1500人規模を目指しています。AI人材はすでに開発や生産などのプロセス・イノベーションにおいて大きな力を発揮してくれていますが、これからチャレンジが必要なのはやはりマネタイズですね。AI人材のなかでビジネスまで分かる人間を増やしながら、機器の更新も含めて顧客とデータでつながる循環型のソリューションビジネスを確立していくことが重要になります。現在策定に向けて議論を進めている「Fusion30」では、10-20年先の変化を見据え、バックキャストで今後の5年間の成長テーマを設定していく考えです。

小池 御社では化学事業もビジネスの柱のひとつですが、例えばフッ素化学では分解されにくいPFAS※1に対して欧米を中心に規制が強まっています。これは今後の事業展開においてリスクになると考えられますが、現在どのような対応を取られていますか。

十河 当社が製造する、あるいは製品の製造に使用するPFASは日本経済産業省(METI)や米国環境保護庁(EPA)、米国食品医療薬品局(FDA)、欧州化学物質庁(ECHA)などの規制当局によって承認されています。PFOA※2に関しては、当社は国内外のすべての拠点で2015年までに全廃しておりますが、それ以前に製造・使用をしていた拠点において、地下水への流出が問題視されており、その対策として、地下水のくみ上げ・浄化を実施しています。さらに、地下水を敷地内に留めるための遮水壁を設置するなど対策強化を進めています。地域住民の皆様とも対話の場を設けており、ご理解をいただいていると認識しています。

米国のフッ素化学の子会社においては、過去に、PFOAをフッ素樹脂の製造時の補助材料として使用していました。米国では他の化学メーカーを相手とした地域住民の集団訴訟があり、当社も原告に加えられているものがありますが、当社は、使用量が少なく、相対的に影響は小さいものと考えています。しかし、訴訟リスクはあるわけで、専門の弁護団を構えて対応に努めています。

フッ素化学は半導体や自動車、情報通信端末といった今日の先端産業を支える重要な事業ですが、社会的にいまひとつ理解が進んでいないように思います。例えばPFOA等の低分子構造のフッ素化合物は人体に蓄積しやすい一方で、フッ素樹脂等の高分子構造のフッ素化合物は人体に蓄積しないという性質があり、そうした科学的エビデンスをもっと公に伝える努力が必要かもしれません。また、我々は将来を見据えてフッ素以外の材料についても事業展開を考えています。

※1 PFAS:有機フッ素化合物の総称

※2 PFOA(ペルフルオロオクタン酸):PFASの一種。 撥水性、撥油性、耐熱性などの機能から、半導体、調理器具、防水スプレーなど幅広い製品に使われてきた。2000年代初頭より、自然分解されにくく、人体への蓄積の懸念があることから、PFOAの規制機運が世界的に高まった。日本でも既にPFOAは製造・輸入・使用等が禁止されている。

小池 御社はPBR1倍割れにも該当しないし、ROEも10%以上を維持しています。ただ、大きな成長を遂げてきた御社だからこそ、もう少し資本効率などについて積極的な情報開示を行い、日本の上場企業の模範になってほしいという思いもあります。

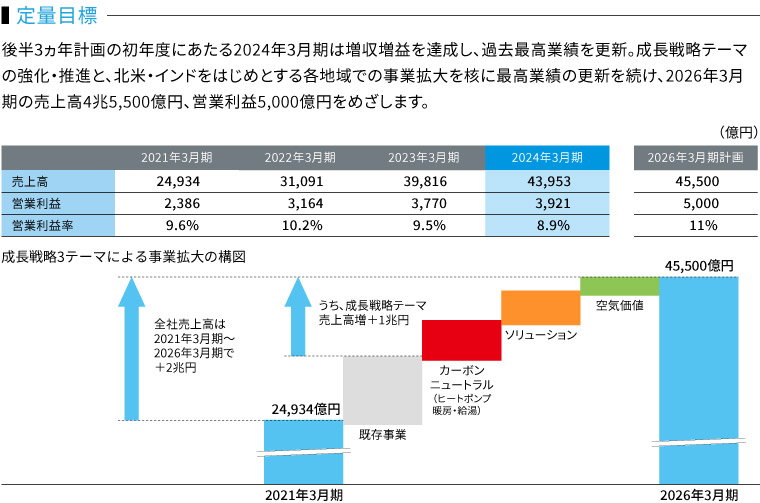

十河 「FUSION25」からさらにその先を見据えると、当社の大きな課題のひとつは収益性の低下です。2024年3月期は、多くの地域・事業で需要が想定以上に落ち込む中、カーボンニュートラルや省エネにつながる商品・サービスの提案およびコストダウンに取組み、結果として売上高4兆3,953億円、営業利益3,921億円と過去最高業績を更新することができました。しかしながら営業利益率は2023年3月期の9.47%から8.92%に低下し、ROEも同12.26%から10.68%へと低下しています。特に大きな影響を及ぼしたのが、欧州におけるヒートポンプ暖房の停滞と、中国の不動産不況による収益鈍化です。

欧州では燃焼暖房からヒートポンプ暖房への切り替えに対する補助金が縮小されたことに加えて、据付工事に機器の1.5~2倍近くの費用がかかり、それも消費者が購入をためらう一因となっています。こうした補助金頼みの状況を改善するため、省工程化による工事費の低減に努めています。欧州には燃焼暖房を扱う据付業者が多いため、我々がヒートポンプ暖房・給湯の据付を教育するなど、いち早く自前のネットワークを構築することで差別化につなげていきます。

中国では不動産不況が続くと思われるので、住宅用システム製品や空気の価値提案によるさらなる差別化が重要です。中国政府は財政が厳しい中にあっても、カーボンニュートラルに向けた投資を進めており、工場用途などではカーボンニュートラル対応の空調需要が伸びつつあります。当社は今年5月に産業用ボイラーメーカーの三浦工業と資本業務提携を結びましたが、我々の空調技術と三浦工業の蒸気をコントロールする技術を掛け合わせて、工場用途の製品をまずは中国と日本で全面展開していく予定です。このように具体的な経営課題を明確化して、それらの対策を地道に打っていくことが、結局は収益性向上の近道なのではないかと思います。

小池 本日のお話はグローバルに展開する日本企業の共通した経営課題に対する解となるような内容がたくさん含まれていたと思います。御社の今後の成長を楽しみにしております。本日はどうも有難うございました。

この記事は、投資勧誘を目的としたものではなく、特定の銘柄の売買などの推奨や価格などの上昇または下落を示唆するものではありません。

(掲載日:2024年12月3日)