![]()

![]()

1948年に奈良県大和郡山市で繊維機械の製造・販売からスタートしたDMG森精機。2000年代以降はM&Aを通じて企業規模を拡大してきた。2009年にドイツのギルデマイスター(DMG)社(以下「AG社」)と協業を始め、2016年には支配権取得へ。今や工作機械業界で世界トップクラスの存在感を示すDMG森精機の持続的な成長や株式市場での評価をテーマに、同社の代表取締役社長兼グループCEOの森雅彦氏と野村アセットマネジメントの小池広靖が語り合いました。

小池 DMG森精機は、ドイツのAG社との経営統合で、世界最大の工作機械会社となったわけですが、森さんが社長に就任されて以降、部品の内製化、サービス体制の充実、そして、AG社との協業以降、直販体制への変更へと成長路線を強化された印象があります。経営の方針転換について、背景や思いを聞かせていただけますか。

森 私が大学を卒業したのは1985年、伊藤忠商事に入社して繊維を担当しました。ちょうど炭素繊維が出始めた頃で、日本の合成繊維大手に関連機器を販売していました。業況が厳しくなる中で各社の取組みを見ているうちに、やはり企業は成長しなければならないといった思いが強い原体験となりました。

1993年に奈良に戻ってきて、父親から会社を引き継いだのが1999年、37歳の頃です。その後、転機となったのは2002年の日立精機からの事業継承です。当時、日立精機は最大のコンペティターでしたが実質債務超過で、メインバンクのつながりで手元に数百億円の資金があった当社が日本における事業の譲渡を受けることになりました。

小池 M&Aを通じて経営上、得たものはありましたか。

森 工作機械のM&Aは新たなお客様にアプローチすることだと思います。営業譲渡を受けて最初に取り組んだのは、森精機のサービスマンに日立精機の機械修理を覚えてもらうことでした。サービスの幅が広がると徐々にリピート注文も増えるようになりました。このM&Aを通じて視野が世界に広がり、スイスのDIXI(ディキシー)社やフランスのTOBLER(トブラー)社を買収しましたが、こちらは直ぐにはうまくいきませんでした。

小池 ドイツのAG社買収のいきさつ、配慮されたことについて教えていただけますか。

森 リーマン・ショックの影響で世界の工作機械業界が変調をきたしていた2008年ごろにドイツの工作機械の会社に一通り接触してみました。断られるケースがほとんどでしたが、AG社に関しては当時の会長から連絡があり、実際に会って時間をかけて協業の話を詰めていきました。2016年に経営統合をして現在は事業を一緒に進めていますが、ドイツやイタリアの開発や生産を担う社員の多様性や創造性を潰さないことが一番大事だと思います。互いの違いを認めつつ、それらを逆に起爆剤にすることが重要です。

経営統合は日本の社員にもよい影響がありました。端的に言えば、業界トップになることを実感できたことです。例えば欧州の有力企業、ドイツで言えばシーメンスやラインメタル、フォルクスワーゲンといったこれまで直接食い込むことが難しかった企業に対して、テスト加工の段階から納品まで一緒に経験できるようになりました。若い社員にとって仕事の楽しさやワクワク感の醸成に繋がっていったと思います。

また統合の結果、案件内容や地域にもダイバーシティが効くようになりました。航空産業や宇宙産業、メディカルといった分野で、最先端の加工や素材に関する相談が世界中から一手に舞い込むのです。レースカーの開発を手掛けるお客様とは、2026年の新たなエンジン部品の加工の話を進めています。半導体露光装置であれば、紫外線(EUV)露光装置の大手メーカーから次世代タイプの生産に関する話も持ち上がっています。

小池 メーカーが新製品を開発するには、御社に一声かけないと難しいといった信頼やブランドを確立されている様子が分かりました。M&Aによる変遷を経て、次にどういった将来像を描き、戦略を立てているのでしょうか。

森 2022年の売上は4,748億円でしたが、80周年の2028年から2030年には8,000億円くらいまではオーガニックに成長する余地があると思います。その背景に工作機械の企業群が世界的に集約されていることがあります。販売代理店経由のビジネスは減少傾向にありますが、我々は直販体制を取っており直接お客様と取引している点がさらに寄与していくだろうと思います。特に米国や欧州はその傾向が強いです。

国内においても同様なことが起こっています。顧客への直接販売で周辺機器を含めたソリューション提供を私たちが担うようになっています。例えば、周辺機器を含めた自動化システム全体の動作をデジタルツインでテストするといった枠組みが出来上がりつつあります。また工作機械は毎年のように消耗品の交換といったメンテナンスが必要で、こうした需要も取り込めます。

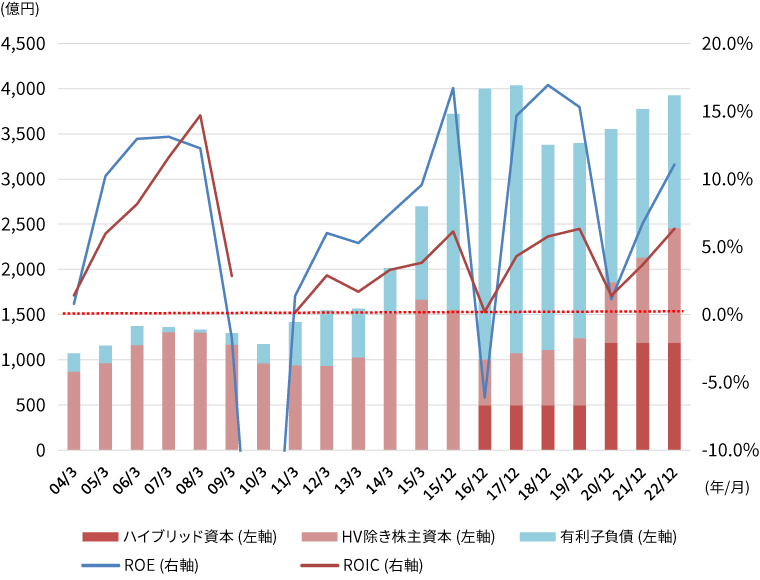

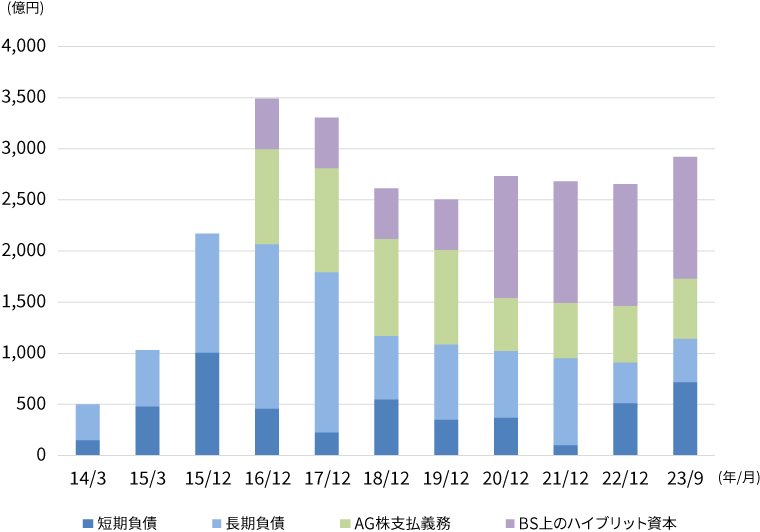

小池 御社のROEは目標に近い水準となっていますが、ROICは相対的に低水準となっており改善が必要と考えられます。また現行の中期経営計画ではハイブリッド資本を含めた有利子負債の圧縮を計画されておりますが、企業価値向上にはその確実な実現が必要になると考えます。成長戦略と財務戦略の整合性やバランスについては、どのようにお考えですか。

森 売上目標を6,000億円とするのであれば、バランスシートも6,000億円が適切な規模だと考えています。一方、現在の総資産は7,000億円強に上ります。ちょうど統合の最終期を迎え、様々な資金負担が生じるイレギュラーな状況になっています。2025年までには劣後債の償還などを含め有利子負債を1,000億円くらいは下げられると考えています。その意味でご指摘を受けた点は認識しています。

またバランスシートの拡大は、電子部材不足によりMRP(資材所要量計画)のリードタイムが1年近く延びていたことやお客様の工場建設の遅れで製品在庫が増えている点が背景にあります。我々は前金として30%をいただく契約を前提にしており受注をキャンセルされることはほとんどなく、在庫リスクは余りありません。しかし、在庫の圧縮を進めて行く予定です。収益性向上も重要なポイントで、部品やソフトウェアの内製化を進めています。営業利益率の向上に沿ってキャッシュフローが改善され、バランスシートは計画通りに収斂するはずです。

小池 こういったストーリーを株式市場に発信していただければと思います。私たちは2023年11月1日付で、議決権の行使基準を改訂しています。モニタリングボードを推奨しており、社外取締役が過半数を占め経営を監督するのが望ましいと考えております。御社のガバナンスの在り方について聞かせていただけますか。

森 ドイツの上場会社であるAG社の株を保有した2009年以来、私は先方の経営に参画し、監査役会にずっと出てきました。75%超の株を保有し、ドミネーション・アグリーメントを締結した2016年以降、議長として株主総会を経験してきました。

少数株主の意見反映や女性取締役の登用に関してもドイツでは立法化されていて、それを守るために各企業が計画を立てて実行しています。そこはそのまま取り入れたいと思います。

個人的な話ですが母校の京都大学の経営協議会の委員や東大寺学園の評議理事を務めています。そこでいろいろな立場の方が参画し、組織を盛り上げるために意見集約するプロセスは会社経営でも同様だと思っています。

小池 これまでの取締役のメンバーを拝察すると、ダイバーシティの重要性もよく理解されていると強く感じます。森さんの次の経営を担う方のサクセッションプランについても現在のお考えを伺いたいと思います。

森 80周年の2028年がサクセッションの目途になると考えています。現在50歳代前後の執行役員が候補者となる可能性が高いと思います。

経営者に求める資質は、しっかりとした“お客様観”があることです。どこにどんなお客様がいて、どのように工作機械を利用してビジネスを展開しているのかを知っていることです。私たちは自身を「職・商人(しょく・あきんど)」と定義しています。つまり単なるメーカーでも商社でもなく垂直統合されたビジネスの仕組みが持ち味で、その全体を俯瞰的に見られる人が望ましく、そのための社内トレーニングにも力を注いでいます。

小池 サクセッションプランが成長戦略として構築されていることが理解できました。もし経営に対する課題やリスクを挙げるとすれば、どういったものでしょうか。

森 輸出管理の法令違反が生じるリスクです。工作機械は民間および軍事用途の両方に使用できる製品であるため、エンドユーザーや用途の確認には常に慎重さが求められます。当然、適用される輸出管理法令の内容や行政指導の位置づけは国によって異なり、当社も各国の決まりに従った対応を取る必要があります。大切なのは正直に真摯に対応することです。不法な転売をされた当社機械に関して報道されることもありますが、事案が生じた際に、そこから逃げてはなりません。

小池 サステナビリティ経営に関しては、2019年発行の統合報告書を拝見すると環境・健康を考慮した人材育成などに取り組むなど比較的早い段階から意識されているように思います。特に、中期経営計画では“高品質の製品・サービスの提供を可能にする人材へのさらなる投資”が挙げられています。人的資本の考えもお聞かせください。

森 2019年になる少し前に一人の社員が自死しまして、猛烈に反省したことが取組みの出発点です。休暇取得など制度設計は進めていましたが、まだまだ魂が入っていませんでした。先進的で良い会社に徹底して生まれ変わろうと決意しました。

当社には、地域に根差したリージョナル社員、地域横断のナショナル社員と、国境も超えて働くグローバル社員がいます。それぞれ重要な役割を果たしてもらっています。自分たちの役割をきちんと理解し、教育していくことが付加価値につながります。例えば、工作機械をお客様の仕様に合わせてカスタマイズし、ソフトウェアと周辺機器を組み合わせて提供する一連の対応力。こうした能力は大学やMBAで身に付くものではなく、DMG森精機でしか教えられないものです。社員を徹底してトレーニングし、自ら深く突き詰めて自分の力にする。いわば航空会社がパイロットを育成し、医療機関が医師を育てるように、工作機械の周辺で技術を広げていくことが私たちの社会的なミッションでもあり、人的資本経営に直結します。

人的資本に関してはAG社から学ぶことも多くありました。象徴的なのは有給休暇の取得率です。ドイツ人は残業時間を減らしながら生産性を上げることを徹底しています。国を挙げて週休3日の議論をすることなど、GDPの世界ランクアップにもうなずけます。

私たちの売上収益の9割は海外です。当社は機械屋の集まりで他と違ったことをすることでバリューが発揮できるわけで、日本の普通の会社と違っても構わないと思います。

小池 日本の株式市場での評価については、どのような印象をお持ちですか。

森 当社のPBRは、だいたい1.3倍程度で他の工作機械メーカーが1倍割れしている状況と比べると評価されている方だと思います。さらに負債を下げていけば、株価(エクイティの価値)も上がるだろうと思います。課題は工作機械セクターに対する評価の低さです。むしろ工作機械を作らなくなった米国や英国、フランスの株式市場の方が高く評価されています。特に当社の場合ドイツ事業の価値(AG株)を考慮すると十分に評価されているとは言えないと思います。

小池 よくわかります。日本企業の良さを伝えることで投資を通じた経済の好循環を生み出していきたいと考えています。本日の対話も取組みの1つであり、多くの方に工作機械の世界やDMG森精機に関心を寄せてもらえればと期待しています。

私たち機関投資家に対するご要望があれば、聞かせていただけますか。

森 工作機械業界は、まだまだ企業数が多く、競争力を高めるにもM&Aが必要だと個人的に感じています。経済産業省でもM&Aを推し進める指針を立てていますが、売却する側の経営者へのインセンティブに課題が残る状況です。経営者の特別退職金の扱いなどがその例です。社員の将来を思って決断する経営者を支持するようなM&Aへのガイドラインを機関投資家が後押しする気運が生まれればと期待しています。

小池 グローバルで評価されている日本企業として、DMG森精機の実践された変革と持続的成長の様子を国内外に届けたいと思います。本日は貴重なお話をいただき、ありがとうございました。

この記事は、投資勧誘を目的としたものではなく、特定の銘柄の売買などの推奨や価格などの上昇または下落を示唆するものではありません。

(掲載日:2024年2月6日)