![]()

![]()

祖業のセラミック製品から事業を拡げ、「アメーバ経営」による多角化を展開してきた京セラ。多岐に渡る事業領域において、収益性の改善と企業価値の向上を目指し構造改革を積極的に推し進めています。2023年11月に対談を行って以来、2年ほどの間にどのような変化や成果が生まれたのか。同社代表取締役社長の谷本秀夫氏と野村アセットマネジメントの小池広靖が今後のビジョンについて再び語り合いました。

※当記事は2025年12月の対談を基にしていますが、対談実施後の2026年2月に京セラから発表された経営施策の進捗を踏まえ、一部内容を補足しています。

記事内の図は2026年2月3日付 経営改革プロジェクト進捗報告より引用しています。

小池 2023年11月に谷本さんとお話をさせていただき、京セラフィロソフィの解釈や初めて出された中期経営計画の意図について説明していただきました。高齢社員のリスキリングも印象的で、野村アセットマネジメントでも定年後の社員が活躍できる専門部隊としてリタイアメントソリューション部を立ち上げることになりました。これも谷本さんのヒントあっての取組みです。感謝しています。

この2年間、京セラでは様々な改革に取り組まれてきたことと思いますが、成果や課題を含めてどのように評価されていますか。

谷本 数字上の業績は期待に届かない結果であり、半導体用の有機パッケージ事業の投資の失敗など反省することが多くあった期間でした。半面、成果も感じています。私が2017年4月に社長になった当初の1番の問題意識は、組織のタテ割りの強さにありました。せっかく多角化によってたくさんの技術を持っていても、組織のヨコ串がほとんどないため、有効に活かせませんでした。これをなんとかして変えたいと思い、事業本部の上にセグメントを設けて、上層部や技術者は横の交流ができるようしました。例えば、本社のインクジェットプリントヘッドを作る部隊とプリンターそのものを作る子会社がコラボレーションして、これまで当社が未参入であった産業用インクジェットプリンターを生み出せるようになるなどです。新しいものを作っていこうという機運が社内に芽生えています。

小池 意識を変えていこうという機運は徐々に芽生えてきたのでしょうか。それとも決算のパフォーマンスが低調だったことが大きなきっかけになったとお考えですか。

谷本 決算の結果を受けて、やはり変わらなければと踏ん切りがついた点はありました。これまで京セラは、創業者の稲盛が作った路線をずっと走ればいいのだという思いが強かったのですが、社会が変わる中で見直しが必要であることも感じていました。一気に変革するきっかけが必要だったのだと思います。

小池 2023年5月に公表された2026年度までの中期経営計画について、見直しも検討されるのでしょうか。

谷本 成長重視の路線から、いったん利益に中心を置く考え方に変えていくべきだと考えています。売上は落ちると思いますが、事業領域の精査をすすめ、京セラがやるべき事業に注力していく。今期は2,000億円規模の事業売却を進めていますが、来期も事業ポートフォリオの見直しを続けていく余地はあると考えています。それによって成長投資を鮮明にする会社に変えていきます。

小池 不採算事業を売却し、成長投資に振り向けていく中で、事業ポートフォリオの判断基準は従来からどう変わったのでしょうか?

谷本 これまで個々の事業については、二桁以上の利益率、一桁の利益率、赤字の3段階で評価してきましたが、事業の撤退あるいは継続の判断基準を明確にするため、成長性、収益性、投資効率など6項目の基準を設けました。「アメーバ経営」という自主独立の事業運営では、始めた人が自ら止める判断を下すことが難しい雰囲気にありましたので、経営陣が客観的に見て事業継続を判断する形式に変えたのです。

小池 利益は出ているものの利益率の低い分野にリソースを投入し続けると、企業価値向上につながらない可能性がありますが、こうした事業の撤退判断は難しいのではないかと思われます。

谷本 利益が出ていても今後の成長がそれほど見込めない分野はベスト・オーナーがいれば譲渡しようと考えていますが、一方で今は収益が低くても持っておきたい技術や続けたい分野もあります。通信とエネルギーソリューションはその典型です。携帯電話ビジネスは縮小しましたが、キャッシュレスにしても常時監視にしても通信はベースとなる不可欠な技術であり、新しい展開が見込めます。再生可能エネルギーもメガソーラーは持続性に欠けますが、ZEH(ネット・ゼロ・エネルギー・ハウス)や蓄電池へ展開しています。社会課題を解決する事業であるかどうかも判断基準に入っています。

小池 半導体の有機パッケージのお話がありましたが、今後の半導体関連ビジネスの戦略を聞かせてください。

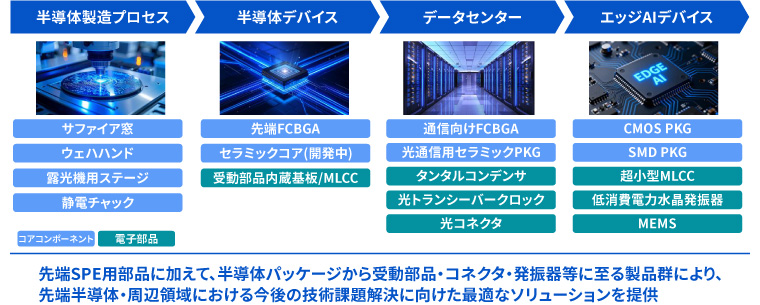

谷本 汎用データセンターの需要拡大を見込んで有機パッケージに大規模投資を行いましたが、それに反して、AI(人工知能)向けに半導体が一気にシフトしました。これは正直思っていなかったことで、AIへのシフトは、半導体の製造がすべて変わってしまうようなインパクトをもたらしました。ただ、我々も着々と準備を進めており、今は新たなチャンスも見出せるようになってきました。例えば、半導体製造装置では、微細化が進む中でセラミックを必要とした部品が増えており、開発負荷が高まっています。静電チャックでは、社内の異なる部門でそれぞれの強みを持ち寄り、製品開発を始めました。半導体パッケージが大型化している現状で、有機だけでは反りなどの課題が聞かれるようになり、セラミックと有機の複合型に向けた開発も進めています。また、AI向けのデータセンターでは消費電力の大きさが懸念されており、電気信号を光信号に変える光電モジュールに向けたパッケージも京セラで手掛けています。その他、チップレットに特化したコンデンサーなど半導体周辺は成長を期待できるけん引役が多数存在します。

小池 AIに向けたキャッチアップは、どの程度の時間軸や投資が必要になるとお考えですか。

谷本 幸い工場をかなり先行して建てていたため、大きな投資は必要なく工場内の設備投資に留められると考えています。工場の新設には2年から3年かかる状況になっていますので、先行して投資した分、AI需要に対応するベースはできています。

小池 祖業であるファインセラミックスの事業は、技術力と業界での地位は高いと考えています。ただ最近はライバル各社も利益率を高めてきて競争が激しくなっている中、収益性のさらなる改善は可能なのでしょうか。

谷本 ファインセラミックス事業の収益性が高い製品が多い一方、歴史が長いだけに、収益性が十分でないものの、20年、30年と止められずにいる製品も多分にあります。例えば極端な例ではブラウン管のパーツがまだ残っていたり、昔の大型コンピューターのパーツがサービスメニューに含まれていたりします。世の中が困らない範囲で事業譲渡や事業停止を判断する時期に来ています。

小池 電子部品事業についても、シクリカルな業界要因もあり、苦戦されている印象です。この事業の中心的な役割を担っている米国子会社のKYOCERA AVX(KAVX)を2020年に完全子会社しましたが、完全子会社後の経営統合の現状や今後の戦略について教えて下さい。

谷本 長年、KAVXの株式の7割ほどを保有していました。米国は独占禁止法が厳しく、子会社ながら独立経営を維持しておりましたが、このままではシナジーが生み出せないとの判断で100%子会社化に踏み切りました。現在、統合のため日本から技術の精鋭部隊を送り込んで、課題改善に取り組んでいます。MLCC(積層セラミックコンデンサ)の不良率は半分以下に改善し、シェアの高いタンタルコンデンサも強化が進んでいます。もともと販売面での強みを持っている会社ですので、一緒になって互いの強みを活かせるようなシナジーが発揮できると期待しています。

小池 お話をお聞きすると、足元でのパフォーマンスには厳しさが残るものの、てこ入れすべき点は見えていて、すでに手を打ち始めている印象です。特色ある経営哲学を持つ京セラにおいて、組織のカルチャーを変えるのは時間が必要だと思います。変革への意思をメッセージや具体的な取組みを通じて対外的に発信されると市場の印象も変わると思います。

小池 保有するKDDI株式の売却については前回の対談でも話題が及びました。2年間で5,000億円の売却計画が公表されていますが、この背景や売却後の資本政策について、お考えを聞かせてください。

谷本 時価評価で1兆5,000億円ほどに上る保有するKDDI株は、以前からその有効活用が指摘されてきましたが、創業者が存命の間は触れることが難しいのも事実でした。3年ほど前に創業者の稲盛が亡くなり、そこから議論が始まりました。活用する方向に決まったのですが、市場での影響を考慮すると一度に売るわけにはいきません。ちょうどトヨタ自動車が段階的にKDDI株を売却しており、その動向を参考にし、我々も2027年3月期までの2年間で保有数の3分1を売却する方針を打ち立てました。かつて稲盛は自己資本が高い方が企業は安定すると言っていましたが、キャッシュが厚くなった今は海外からの買収提案の方が脅威だと感じています。売却資金は事業投資にも用いますが、自社株買いによって企業価値を向上させる意図もあり、バランスを図っています。

小池 このあたりの資本政策は事業ポートフォリオの再構築ともつながる話です。ある程度、投資に対するロジックやストラテジーがないと、キャッシュが有効に活用できていないといった見方がされてしまう可能性もあります。

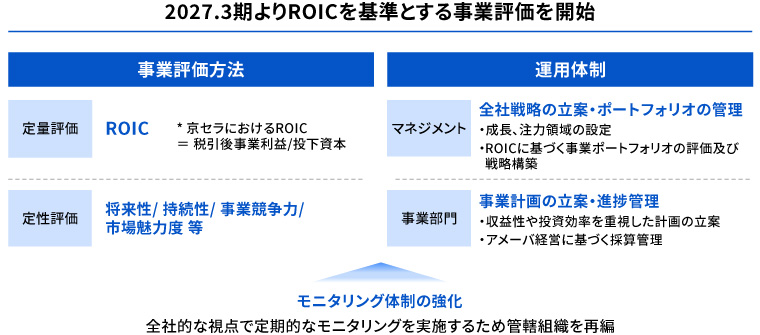

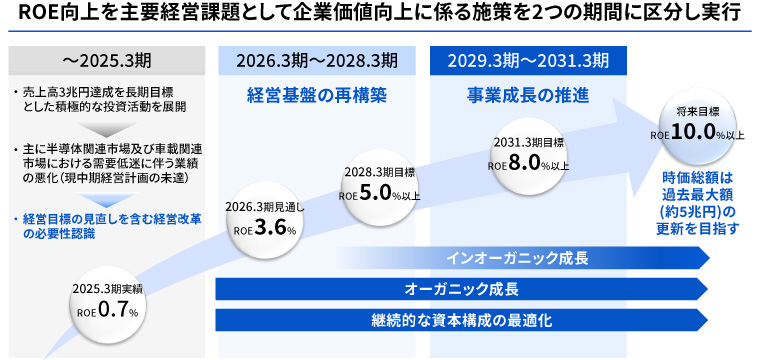

谷本 ROE(自己資本利益率)の低さは我々の課題です。次の機会で、ターゲットとするROEの水準とともに、そこに向けた資本政策をお示ししたいと思います。経営者としてはROEの分子に当たる当期純利益を上げるのが理想ですが、分母である自己資本の圧縮も検討したいと思います。

(対談後追記)

2026年2月3日に、京セラはROEの向上を主要経営課題とするとともに、経営基盤の強化や中長期的な事業成長への戦略を段階的に進め、長期的にROE10%以上を目指すことを発表しました。

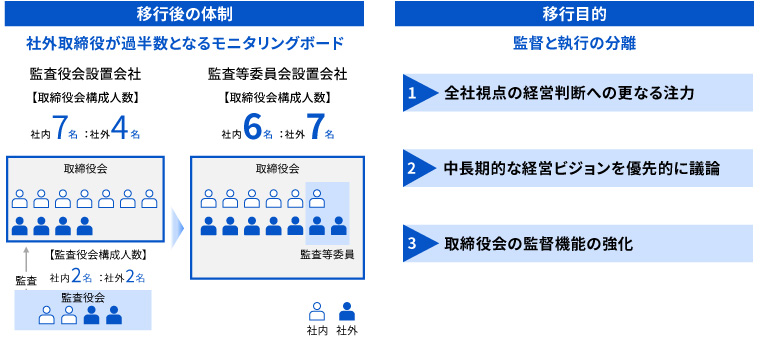

小池 コーポレートガバナンスに対して、私たち野村アセットマネジメントでは社外取締役が過半数を占めるモニタリング・ボードを推奨しています。これまでのガバナンス改革や現状の評価、今後の展望をお聞かせください。

谷本 京セラの取締役会は現在、11名中4名が社外取締役です。私が社長に就任した2017年当時は、学者や弁護士といった専門家の方が多くおられましたが、今は3名が企業経営者であり、うち1名は女性です。取締役会は以前と比べ3倍ほどの時間に及び、それだけ多くの議論ができるようになったのはよかったと思っています。ガバナンス改革は継続して取り組むテーマであり、モニタリング・ボードへの移行も遠からず進められると思っています。

(対談後追記)

京セラは2026年6月開催予定の株主総会を経て、監査役会設置会社から監査等委員会設置会社へ移行するとともに、社外取締役が過半数を占めるモニタリング・ボードとすることを発表しました。

小池 力強いお言葉、ありがとうございます。京セラは技術力が高くポテンシャルの大きさを強く感じています。とはいえ株価はまだPBR(株価純資産倍率)は1倍を割っている水準です。谷本さんはCEOとして株価に対してどのような意識をお持ちですか。

谷本 正直に申し上げると、京セラではこれまで会社の株価が話題になることは、多くはありませんでした。ですがこれだけPBRという言葉が注目されている中では、まずは1倍を超えるのが第一ステップとしてクリアすべきもの、ただし、PBR1倍はあくまで最低目標で、株価で言えば、現在の2,000円代(2025年12月時点)から、できる限り早く3,000円程度に水準を上げたいと考えており、幹部社員レベルまでは株価に対する意識が高まっています。

小池 私は東証の外部有識者会議のメンバーとして、PBRの目標設定時より関わってきたのですが、個人的には1倍超という目標は世界的に見れば相当低く、当時は違和感を覚えていました。ただ、企業の意識変革によって市場の株価が上昇したのは歴然たる事実です。資本政策やアロケーションはPBRやPERと必ずどこかで紐づくはずですので、ご検討や発表の際は株価へのインパクトといった視点を組み入れていただければ市場からの見られ方も変わるはずです。

谷本 今後ともアドバイスをお願いいたします。

小池 こちらこそ、本日はとても参考になるお話を聞かせていただきありがとうございました。

この記事は、投資勧誘を目的としたものではなく、特定の銘柄の売買などの推奨や価格などの上昇または下落を示唆するものではありません。

(掲載日:2026年3月10日)