![]()

![]()

企業にとって投資は成長のために必要不可欠ですが、財務基盤や株主還元とのバランスも重要です。本年2月に中期経営戦略 2022-2024年度「GC2024」を発表した丸紅株式会社の柿木真澄氏と野村アセットマネジメントの小池広靖が、これらの課題について語り合いました。

小池 今回は強固な経営基盤を築いた変革の3年間を経て、中期経営戦略「GC2024」を発表された丸紅様に、今後の戦略についてお伺いいたします。

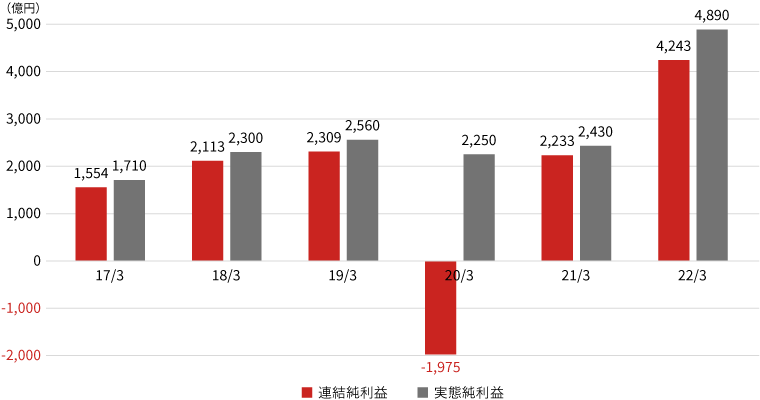

まずは、2021年度に御社は過去最高益を達成されましたが、業績成長に向けたこれまでの取組みについて教えていただきたいと思います。

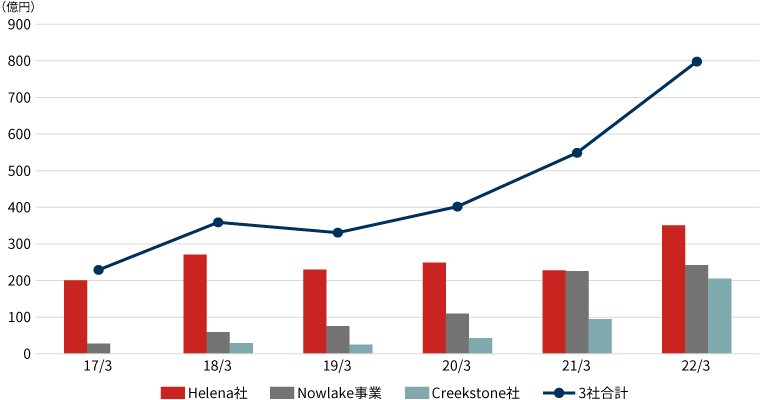

近年の御社の成長投資の成果は総合商社の中でも傑出し、2021年度の過去最高益に貢献していると野村アセットマネジメントでは評価しています。具体的には、2017年に投資をした畜産事業のCreekstone Holding(以下、Creekstone社)は、2021年度に205億円の当期利益を計上しました。また、中古車販売金融事業のNowlake Technology(以下、Nowlake社)も業績は好調であり、2021年度の連結利益は242億円です。さらに、1987年に買収したHelena Agri-Enterprises(以下、Helena社)は、継続的な資本投入により収益基盤を拡大し、2021年度に最高益を更新しました。これらの事業の投資額に対するリターンは非常に高いと思われますが、このような投資成功の背景を教えてください。

柿木 これらの事業はみな、米国市場を中心に事業を行っており、しっかりとした機能・競争力を持っている点が共通しています。Creekstone社は、米国において牛肉等の生産・加工・販売を行う企業です。穀物を主体とした飼料で肥育した品質の高いブラックアンガス牛のみを取り扱い、付加価値の高い商品を米国の高級ステーキハウスや量販店に販売し、一部を輸出しています。2017年に当社は、新興国を中心とした食生活の向上に伴う牛肉の堅調な需要増加を想定し、Creekstone社を買収しました。買収後、順調に安定した業績を計上していました同社の業績は、2020年以降に急拡大しました。新型コロナウイルスの影響で、同業他社の操業が低下し、生体牛等の原材料と販売価格のスプレッドが拡大したのですが、この間、Creekstone社は工場操業の効率性・安定性をベースに商品を継続的に販売することができました。この安定操業には、豪州で行っている牛肉の肥育・販売事業や、日本国内で行っている鶏肉の生産・加工事業で培った当社の知見が生かせました。2021年度のCreekstone社は、大幅な業績の改善により当社の買収金額に匹敵する金額の当期利益を、単年度で計上したことになります。

Nowlake社は米国における中古車販売金融事業を展開しており、独立系自動車販売金融会社の中では全米トップクラスの取扱高です。2011年に当社は2.5億ドルでNowlake社(当時の名称はWestlake社)の持分を約20%取得しました(現在の持分は21.7%)。当社は創業家以外では最大株主であり、一貫して経営のサポートを行ってきました。同社は約2秒でお客様への融資の可否や条件が得られるローンの自動承認システムなどデータの分析や活用によって確固たる強みを確立しています。加えて新型コロナウイルスの影響で米国における自家用車の需要が高まって中古車販売が好調となり、徹底した与信管理も奏功して、業績が大きく拡大しました。

Helena社は、農業・肥料・種子等を取り扱う米国の大手農業資材販売会社です。1987年に当社が買収した当時約100カ所だった米国内拠点数は、新規開設やM&Aにより現在では約500カ所まで大きく拡大するなど、拠点ネットワークの構築・拡張に取り組み、着実に収益を拡大してきました。特に強みとする地域密着型コンサルティング営業と、自社の独自商品の開発・販売により、世界的な穀物市況の低迷下でも好調を維持し続けました。

これらの企業はカントリーリスクの低い米国において持てる機能・競争力をしっかり発揮することで成長し、事業の安定性を高めています。当社の事業ポートフォリオの新興国の比率は低く、相対的にリスクは低いと言えます。「GC2024」における成長投資でも同様に米国を中心としたカントリーリスクの低い国を中心に考えていく方針です。

小池 お話を聞いて、御社の業績拡大の背景の一つが投資の成功であることを改めて実感いたしました。一方で、株式市場では商社は投資自体が目的化しており、適正なリターンを得られないのではないかという懸念があります。御社の投資方針やリスク管理について教えていただけますでしょうか。

柿木 まず、事業投資については、成功させる強い思いで取り組みますが、一方で失敗のリスクを考えながら進めます。仮に事業投資が失敗した場合でも、当社の財務体質に対して致命的な影響にならないように、投資金額や手法を検討することが重要です。また、投資計画策定時には、常に回収方法を考えるようにしています。加えて、事業投資は戦略ありきで行い、単に利益を買うための投資は行いません。総合商社としての強みでもあるトレードを通じて蓄積した情報や知見もフル活用します。株式市場の総合商社に対する懐疑的な考えは、これまでの特別損失等を考えれば仕方のないものかもしれません。しかし、当社は早くから投資精度の改善に努力してまいりました。数年前から社内では変化に向け様々な施策を講じていたのですが、最近になりその効果が顕在化してきたと考えています。

小池 御社の電力事業は同業他社よりも高い資産効率を計上していましたが、近年は一過性損失等により赤字となっており、キャッシュフローの安定性が懸念されています。脱炭素や再生可能エネルギーの興隆等、国内外共に電力産業は大きく変わっていますが、電力事業の戦略について教えてください。

柿木 近年の赤字の原因は主に2つです。海外のEPC案件において、新型コロナウイルスの影響で労働者の確保が進まなかった一方、早期の完工要請により追加費用が発生しました。また国内の電力小売り事業についても、卸売電力価格の上昇により一時的に採算が悪化しました。

一方、当社が高い競争力・知見を持つ発電事業も、再生可能発電への切替えが進む中で競争環境が厳しくなっています。そうした中でも、再生可能エネルギーのトップランナーとして、当社の今後の戦略の具体例として挙げられるのが、スコットランドにおける浮体式洋上風力発電事業(以下、ScotWind)です。これまで海外の大型案件については、開発プロセスの途中から参画することが多かったのですが、ScotWindはより初期の段階から参加しました。開発プロセスの初期は難易度の高い部分ですが、だからこそ当社が過去から積上げてきたノウハウやネットワークを活かして価値を生むことができると考えています。

当社の電力事業は元々、業界の中でも強く、今後は安定した利益を期待しています。

小池 「GC2024」では、2022年度から2024年度の3年間で、基礎営業キャッシュフローとして1兆3000億円、回収による資金回収として2,000億円を計画されています。また、ガビロン社穀物事業の売却により約30億ドルの資金回収が行われました。「GC2024」において計画されている投資1兆円および株主還元を考慮しても多額のフリーキャッシュが見込まれますが、このフリーキャッシュの使途について教えていただけますでしょうか。

柿木 課題であった財務基盤の再生・強化を前中期経営戦略「GC2021」で実現し、将来の資本配分の自由度が向上しました。GC2024ではフリーキャッシュについて、まずは、成長投資に振り向けたいと考えています。投資分野は現在の事業の延長線上だけではなく新規分野についても投資を検討しています。

当社では投資分野を「ホライゾン1(既存事業の充実)」、「ホライゾン2(既存事業領域の戦略追求)」および「ホライゾン3」に分類しています。当社の強みのある事業分野をより強くする投資が、ホライゾン1、2とご理解ください。「ホライゾン3」の投資は、「現状では取り込めていない成長領域や新たなビジネスモデルの創出」が目的です。「ホライゾン3」は既存の営業本部でも取り組みますが、2019年度より新設した「次世代事業開発本部」、2022年度より新設した「次世代コーポレートディベロップメント本部」を中心に、投資機会を厳選しながらも積極的に探っていきたいと考えています。ホライゾン1、2を主体としながら、ホライゾン3への投資を組み合わせる重層的な成長アプローチにより、企業価値向上を目指します。

小池 今後のホライゾン3への投資について、詳しく教えてください。株式市場では総合商社の新規事業に対する期待感と警戒感が混在していると思われます。

柿木 前中期経営戦略「GC2021」では、ホライゾン3について種まきを意識した投資を行ってきました。「GC2024」では、規模感のある投資を行い、プロジェクトの開発や成長をリードできるような割合で参画することも良いと考えています。

ホライゾン3の規模感を高める一方で、厳格な投資規律は継続していきます。現在、経営メンバーが投資案件について当社の戦略との適合性や成長の蓋然性などを従来以上に厳しくチェックしています。一方で、新しいことを妨げるような発言をしないように心がけています。

小池 株主還元についての方針を教えてください。御社は2022年2月に「GC2024」において3ヵ年の配当下限を設定され、また同時に発行済み株式の2%にあたる3,500万株・300億円を上限とする自社株買いを発表されました。今後のお考えはいかがでしょうか。

柿木 GC2024では、一株あたり60円を3ヵ年の配当の下限としました。複数年の配当下限は当社として初めての取組みです。当社は利益成長による配当の増額を目指していますが、事業環境が極めて不透明である中、株主様に安心して当社株を保有して頂きたいという思いで決断しました。今後は、機動的に自社株式の取得を検討するとともに、信用格付けの向上や永久劣後特約付きローンの対応等を見ながら株主還元の充実を検討していきます。財務規律を維持した資本配分により、ネットDEレシオは0.7~0.8倍程度を維持する方針です。財務体質改善のみを追求するのではなく、財務基盤を強化・安定させた上で、株主・投資家の皆様への還元を深く考えていきたいと思います。

小池 御社が財務基盤を充実しつつ、成長投資および株主還元を強化していこうという方針についてわかりました。私ども野村アセットマネジメントのような機関投資家に、御社が求めることは何でしょうか。

柿木 当社のホライゾン3や次世代事業開発本部の投資は利益貢献まで時間を要し、中期経営戦略期間の3年間より長くかかるケースもあります。機関投資家の皆さんも感じられていると思いますが、キャッシュカウ※のビジネスの衰弱するスピードがかなり速くなっています。他方で、新たなビジネスモデルを確立するには相変わらず多くの時間を要します。だからこそ、今新しいことに挑戦しなければ、我々が今持っているキャッシュカウが衰弱していった時にタイムリーに入れ替えることが出来ず、我々のポジションは後退せざるを得なくなると思っています。商社は常に時代の変化を先取りしながら、顧客や社会の課題解決に貢献することで価値を生んできました。将来への種まきは商社として必要と考えており、短期間で収益化出来なくても、将来に向けて新しい取組みをしないリスクもあるということをご理解頂きつつ、当社の取組みを見て頂ければと思います。

(※ 継続的なキャッシュ・フローを生み出す事業。)

小池 実際の運用において、ESGの要素を運用プロセスに組み込んで投資判断に活用する、いわゆるインテグレーションの取組みは重要と当社は考えています。ESGインテグレーションでは、リスク項目だけではなく、将来の収益を創出するような機会にも注目し、ESG評価を実施しています。また、こうしたESGインテグレーションを通じて、「財務と非財務の連続性」と「長期の利益/キャッシュフロー創出のインパクト」が重要と考えています。今後も、企業の皆様と対話をしながらグリーン関連も含む長期の取組みを積極的に評価してまいりたいと思います。今回は大変貴重なお話をいただき、ありがとうございました。

この記事は、投資勧誘を目的としたものではなく、特定の銘柄の売買などの推奨や価格などの上昇または下落を示唆するものではありません。

(掲載日:2022年10月28日)