![]()

![]()

「働く株主®」を旗印に、日本に新たな株主モデルをつくり上げ、エンゲージメントファンドを通じて投資先企業の価値向上を目指すみさき投資。約20年にわたり経営コンサルタントとしてクライアント企業の成長を支援してきた中神康議氏が、2013年に設立した独立系の投資顧問会社。あるべきエンゲージメントとは、そして理想とする企業経営の形についてみさき投資株式会社の中神康議氏と野村アセットマネジメントの小池広靖が語り合いました。

小池 エンゲージメントのスペシャリストである中神さんとお話しできることをとても楽しみにしていました。中神さんが立ち上げたみさき投資は、日本の資産運用業界でエンゲージメントのプロフェッショナル、集中投資といったエッジの効いた存在です。みさき投資の設立の背景や経緯について教えてください。

中神 大学を卒業して経営コンサルティング業界に入りまして、20年近くずっと、コンサルタントとして仕事に打ち込んできました。いつもうまくいくわけではないのですが、経営者と外部のコンサルタントががっちり手を組んで良いプロジェクトができると、やっぱり会社は変わるんですね。会社が変わると本源的な価値が上がり、株価はそのうち付いてくるという経験が何度もありました。その時に感じたのは「会社がよくなれば株価は上がる」というシンプルな確信です。

それならば、いっそのこと自分が気に入った会社に投資をして、株主としてしっかり働いて汗をかき、会社をもっとよくしていけばファンドとしてリターンが上がるのではないかと思い、2005年に投資助言会社を立ち上げました。その時から「働く株主®」というみさき投資のコンセプトは変わりません。

小池 2005年というと、日本ではM&Aが社会でも話題になる第一次アクティビストブームの頃ですね。「働く株主®」という考え方は、投資先企業の方にもすぐに理解してもらえたのでしょうか。

中神 「もの言う株主」という言葉が登場したことで、最初は同列に見られていました。私たちはアクティビストではなく、企業の価値を上げるために働くのだと説明しましたが、最初はあまり理解されなかったように思います。ただ、われわれの対話の内容が配当・自社株買いやIRなどではなく、事業を拡大することの一点を一生懸命に考え、提案を続けていったことで徐々に理解を得ながら育っていきました。経営コンサルタントの出身者がメンバーに多かったのも特徴だと思います。

小池 ファンドの概要についても教えてください。どのような基準で投資先の対象企業を選んでいるのですか。

中神 資産規模は1000億円程度です。投資先は10社程度の超厳選投資で、1社に対して2名から3名のチームを組んでエンゲージメントを進めています。

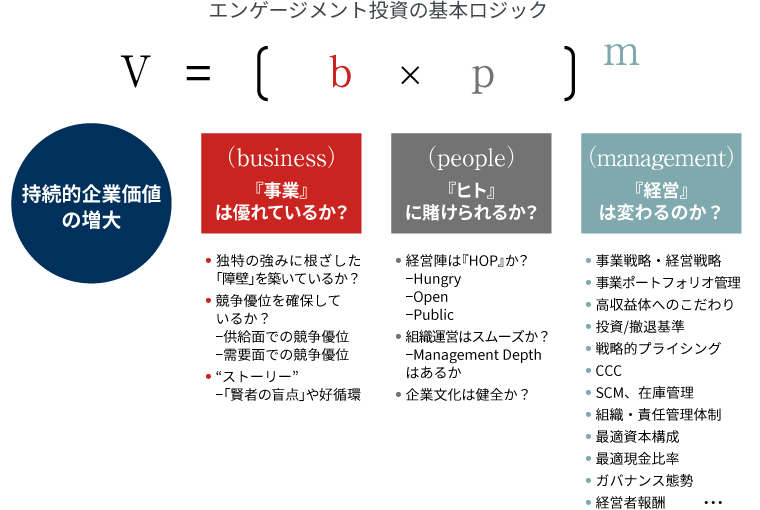

投資基準ですが、私たちは「みさきの公理®」というものをベースに銘柄を選んでいます。具体的には、V=[b×p]m乗というものです。Vは持続的な企業価値の増大、bはビジネス(事業)、pはピープル(ヒト)、mはマネジメント(経営)をそれぞれ指します。これがエンゲージメントファンドとして、企業のバリュー(価値)を持続的に上げるための条件を表しています。

投資基準の1番目のb(ビジネス)では事業の強さを見るわけですが、優位性や差別化といった言葉では不十分で、「障壁」と呼ぶものの存否を基準としています。いま現在、高収益をあげているとしても、それを分捕りにくる強い競争相手を跳ね返すだけの「壁」があるのかないのかを重視するということです。2番目のp(ピープル)ですが、どんな事業や製品・サービスであっても、誰が経営するかで結果は大きく変わると考えています。つまり、経営陣の資質ですね。そこではH(Hungry)O(Open)P(Public)を基準に経営者を見ています。会社を1ミリでも成長させよう・よくしようという貪欲さ(H)、どんな対話も受け入れるだけの度量(O)、社会の公器としての意識を持っている経営陣(P)でなければ、その会社には投資しません。この2つが基本なのですが、最後にmという“べき乗”がキーになります。どんなビジネスや経営者も、それが企業価値の持続的向上に結び付くには、経営の常なる洗練が欠かせません。事業ポートフォリオの再編やサプライチェーンの最適化、大胆な資源配分の意思決定といったマネジメントの洗練により、会社の価値は劇的に向上するはずです。

小池 どういったエンゲージメントをするのですか。核になる考え方を教えてください。

中神 労働分配か、株主還元かといったよくある2項対立ではなく、全体のパイを大きくすることを考えます。企業の生み出す価値そのものを大きくすることを考えるということですね。分配の議論はその次です。

bやpでデルタ(変化)を目指すこともありますが、エンゲージメントファンドである私たちの本業はΔm(マネジメントの進化)にあると思っています。日本には既にビジネスドメインがしっかり確保できていて、経営陣のマインドも高いものの、マネジメントを磨き切れていない会社がとても多くあるという印象です。私たちは投資家として、業界や国境を越えて数多くの企業の経営をつぶさに見ているので、その会社に足りていないマネジメント項目を提案できるはずなのです。m(マネジメント)のデルタによって、「みさきの公理®」が示すように指数関数的に企業価値を上げることも可能だと思います。

小池 機関投資家は実効性のあるエンゲージメントを求められています。しかし、企業価値向上がエンゲージメントの貢献によるものか計測が難しく、投資先企業にどう伝えたら良いか、個人的にもどうするべきか考えることがあります。みさき投資ではエンゲージメントによる効果をどのように把握しているのですか。

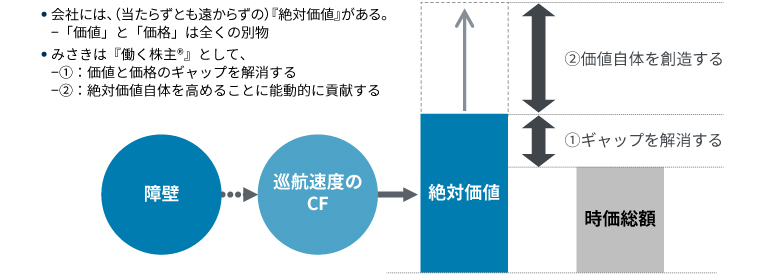

中神 個別企業ごとにウォーターフォールチャート(滝グラフ)を使い、本源的価値(絶対価値)と現株価のギャップを解消することと、エンゲージメントによる価値創造を分けて考えます。エンゲージメント手法には様々ありますが、例えばCCC(Cash Conversion Cycle:仕入れから現金を回収するまでの日数を示す財務指標)や労働生産性を改善できそうであれば、これが成功すればこれだけ価値が上がりますということをできるだけ定量化・数値化するようにしています。

事例としてですが、ある投資先のニッチ化学品メーカーは世界シェアも利益率も高く、売上成長率も6%ほどありましたが、社長はもっと成長率を高めたいという思いをお持ちでした。結局、新しいビジネスを作るしかないねということになり、現存技術で適用可能な医薬品分野を切り拓くことになりました。まずはM&Aで医薬品分野での橋頭保をつくり、そこから事業を広げる戦略を取りました。現在ではこの新規事業がEBITDAの4割を占めるようになり、売上成長率も15%と倍以上になっています。

小池 私たちのような総合運用会社から見ると、みさき投資のような集中型のエンゲージメントファンドは魅力的に感じるのですが、議決権行使や利益相反を厳格に運用すると障壁や制限があって、なかなか踏み切れないところでもあります。例えば、A社に対して、アクティブファンドとパッシブファンドが投資しているケースに議決権を不統一行使するのかといった問題です。

中神 アクティブファンドでも、分散投資が金科玉条とされていた時期にタブー視されていた集中投資ファンドや、ESGのエンゲージメントファンドといった新しいスタイルも生まれていますし、運用商品の幅はどんどん広がっています。業界の盟主である野村アセットマネジメントには、ぜひ挑戦していただきたいと思います。

小池 次に、企業経営についても聞いていきたいと思います。東証が上場企業に対して資本コストや株価を意識した経営の実現に向けた対応を求めてきました。いわゆるPBR1倍割れの問題が議論として上がっています。中神さんのお考えをお聞かせください。また、エンゲージメントを展開されている見地から日本企業のガバナンス改革の進捗についてはどのように評価されていますか。

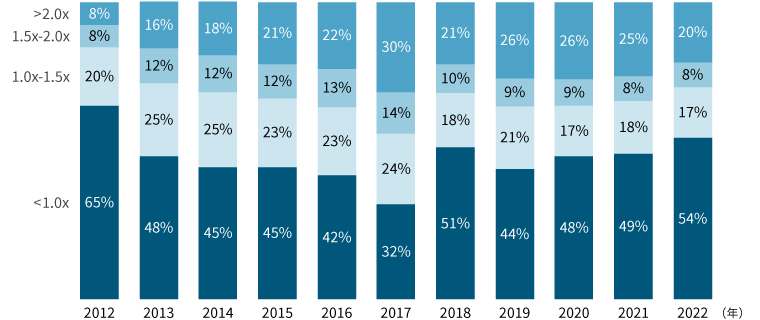

中神 PBR1倍割れですが、これは今に始まったわけではありません。ここ10年で推移を追いかけてみても、常に約5割の企業がPBR1倍割れなのです。短期間であれば多くの人が間違えることがあっても、長期にわたって多くの人が間違えることは、普通ありません。つまりPBR1倍割れが長く続いているということは、日本企業の経営実態を表していると思うのです。日本のGDP成長が長らく停滞していますが、これは企業が生み出す総付加価値が伸びていないことと同義です。経済のエンジンは、家計や政府ではなく企業にしかないので、企業経営者がどれだけの価値を創造できるかにGDPの成長は規定されるわけです。実際、驚くべきことですが、株主資本コストを8%と置いた場合、この10年で株主資本コストを上回ってこられた企業は全上場企業の4分の1しかないのです。残りの4分の3は株主価値破壊企業なのです。これではGDPが増えるわけはなく、株式市場もアウトパフォームしません。企業の資本生産性を高めていくことが国民経済にとっては絶対に必要で、それが大きな潮流となったガバナンス改革の根底にあるはずです。

さらに見てみると、日本の低ROEの原因は総資産回転率でも財務レバレッジでもなく売上高純利益率という「稼ぐ力」そのものの低さにあるのです。だからこそ機関投資家がその向上を目指してエンゲージメントを繰り返していくことが本当に大事なのだと思います。

小池 人的資本投資の質を高めることも求められます。これを企業価値として、いかにして反映させていくかも大きな課題です。海外の投資家から見ると、日本は少子高齢化で経済は縮小する国であり、だからこそ非財務価値も含め日本企業をアピールする必要性はとても高く、それは概念的な話に終始するのではなく定量的にも訴求すべきだと強く感じています。機関投資家もしっかりしたモデルを持たないといけないと思うのです。

中神 その通りだと思います。人的資本をいかに企業価値に算入するかという課題に加えて、日本企業の人的資本のレベルそのものも底上げが必要です。残念ながら今の日本は働き甲斐や熱意といったエンゲージメント指数が低く、まだまだ人的資本への投資は不十分だと思います。私が新卒で入社した米系のコンサルティング会社では、入社後すぐ、世界中から大量の新人が米国本社に集められ約1か月間の徹底的な集合教育研修を行っていました。その後もマネージャーに育つまでの5年間は、最低半年に1回くらい、米国本社に集められ1週間程度の研修が続くのです。そうすると世界中から集まった仲間や同僚とのネットワークもできてその後の仕事に大いに役立っていきます。本来、日本人には勤勉さや集団への帰属意識といった資質があるのですから、人的投資の効果はもっと期待できると思います。

小池 ガバナンスという点では、社外取締役に対するエンゲージメントの重要性も認識され出していますが、これまでは不祥事など有事に対話することに限られていたように思います。中神さんはエンゲージメントをされながら、丸井の社外取締役も務めています。社外取締役への投資家の働きかけについて、どのようにお考えですか。

中神 社内か社外かに関わらず、取締役という存在は株主から選ばれている立場なので、株主との対話に応じないのはおかしな話だと思います。中でも社外取締役は、執行ではなく監督という役割で経営に参加しています。監督という責務上、株主と立場が近いわけであって、もっと交流があってしかるべきだと思います。企業によっては社外取締役と株主の接見にまだ警戒感が強いですが、今は単に過渡期であり、そのうち本来の姿に移行していくと思います。機関投資家サイドにも、社外取締役としっかり対話をして執行の取締役の牽制や意識改革を促す役割があるはずです。

小池 最後に野村アセットマネジメントや私自身に期待することやアドバイスを聞かせていただけますか。

中神 運用会社のトップと事業会社のトップが対話をすることはとても大事なことだと思うのですが、他社ではあまり見かけないように思います。そんな中、CEOエンゲージメントを続けている小池さんはすごいと素直に感心しています。過去のレポートを読むと結構厳しいこともズバズバと指摘されていますよね。アナリストやファンドマネージャーと経営者の対話ももちろん大切ですが、事業に責任を持つCEOだからこそ指摘できることはやっぱりあります。野村アセットマネジメントのCEOならなおさらです。それは私のような独立系の運用会社のトップですら難しいこともあるので、相手にとっては耳の痛い話も含めてぜひ斬り込んでいただきたいと思います。

小池 日本の経営者には「キャピタルマーケットへのリテラシー」が必要です。それは株価に対する意識であり、株主に対してどのように報いていくかということです。米国では行き過ぎた資本市場主義が批判されていた時期もありますが、日本はまだそのレベルまで到達はしていないと思います。自社の株価のバリュエーションについて経営者自らが考える意識を持たなければ海外の投資家とも対話が成り立ちません。経営トップの株価に対する問題意識については、しっかりと傾聴したいと考えています。

中神 日本のキャピタルマーケットにおける野村アセットマネジメントの存在感は大きいと思います。日本企業の資本生産性という「山」を、高みへと動かす先導役となっていただけるよう期待しています。

小池 頑張ってまいります。今日は貴重なお話をありがとうございました。

この記事は、投資勧誘を目的としたものではなく、特定の銘柄の売買などの推奨や価格などの上昇または下落を示唆するものではありません。

(掲載日:2023年5月15日)