![]()

![]()

「変革と成長」を2023年までの中期経営計画のテーマに掲げ、継続的な株主価値向上を念頭に収益拡大を推し進めている三井物産。激変する事業環境にどのように対峙し、新たな成長を描こうとしているのか。同社の事業成長とESGを軸に、三井物産の堀健一氏と野村アセットマネジメントの小池広靖の両代表が語り合いました。

小池

日本には素晴らしい企業がたくさんあり、世界中の投資家にもっと注目していただきたいという思いが長年あります。投資家と日本企業の架け橋(ブリッジ)になるのは当社の役割でもあり、日本企業が公正な価値評価を受けるような施策を運用会社として積極的に取り組んでいきたいと考えています。

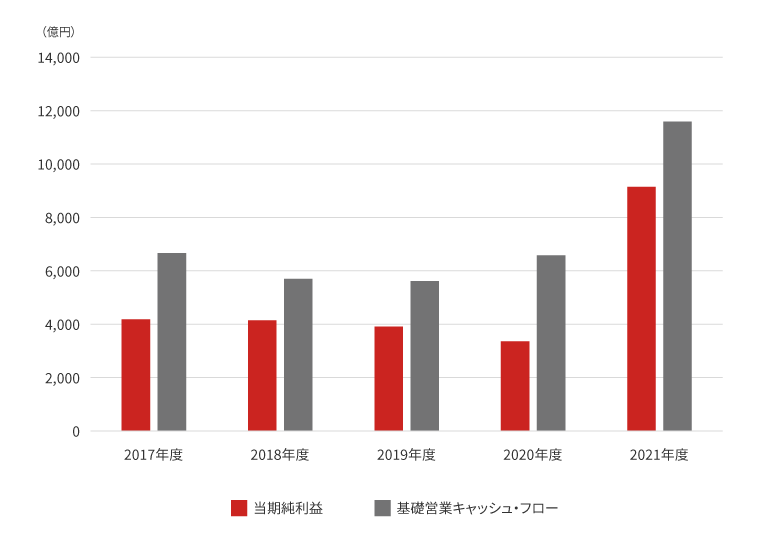

今回は、三井物産の事業成長とESGをテーマに話を進めさせていただきます。早速ですが、三井物産の2022年3月期決算は基礎営業キャッシュ・フロー、当期利益ともに過去最高を更新しています。この背景について聞かせてください。

堀 中期経営計画の2年目として目標値を超えた力強い結果をお示しできたと思っています。いろいろな背景がありますが、第一にグローバルにまんべんなく事業利益を確保できた点が大きいです。コロナ禍からの需要回復がもたらすアップサイドをしっかりと受け止める体制がある程度備わっていたのだと総括しています。私たち商社はどうしても商品市況の動向が注目されがちですが、草の根として培ってきた物流やトレード、お客様に対するサプライチェーン・マネジメントがずいぶんと成果を上げました。コロナ禍や地政学上の影響でサプライチェーンの崩壊が起こる中、商社が昔から持っていた機能を発揮してお客様に二重三重の手立てを講じられた場面が多々ありました。

小池 私たちの印象としては、好業績には石油や天然ガスなどのエネルギー価格上昇による恩恵もあるのではと感じております。その揺り戻しから株式市場では商社全般の投資活動に少し不安を持っているという見方もできそうです。エネルギー分野での投資の秘訣や考え方には、どういったものがありますか。

堀 エネルギーを含め化石燃料回りの事業は昔から手掛けており競争力もある分野です。加えて低炭素社会へ向けたトランジション(移行)では、天然ガスを軸とした比較的長い期間でのブリッジングと再生可能エネルギーやグリッド・マネジメント、バッテリーといった社会のGHG(温室効果ガス)削減に向けたソリューション領域の2つを同時に行っていくことが肝要です。そして、当社が持っている競争力ある事業ポートフォリオならそれができると考えています。きめ細かなポートフォリオ運営で収益を確保しながら成長させていく、あるいは新しく社会にあるべきエネルギーの在り方に貢献していく。その両方をやることが求められ、おそらくそれが当社の企業価値の向上につながるはずです。

小池 低炭素社会への移行には新旧のギャップやタイムラグが生じやすく、ビジネスとして見た場合、業績に対して少しネガティブになる可能性があるのではと思っています。そのあたりはどのようにコントロールされていくのですか。

堀 エネルギー動向は、自社の見立てに加えて、外部の調査機関データなどを照らし合わせ客観性をもたせています。需要自体は世界で伸びているため、十分に合理性を持った利益の積み上げが期待できます。さらに再生可能エネルギーを中心とした脱炭素のビジネスでは、周辺産業の事業まで巻き込んで進めていく必要があります。私たちには、そのアイデアと検証する材料がたくさんあり、組み合わせによる事業創出で利益を生み出していくかたちに転換する考えもあります。

小池 脱炭素を通じて事業の裾野が広がるイメージですね。冒頭にお話しされた「グローバルにまんべんなく」利益が獲得できたのも過去に行ってきた投資が今、回収できつつあるということだと思います。そういった意味で、今後の投資方針についてうかがいたいと思います。地政学を含めて世界情勢の不透明感が強く、金融市場のボラティリティは高い状況が続いています。特に注意している点はありますか。

堀

インフレや金利高といった金融のマクロ指標は当然気にはなるのですが、実はこうした指標のボラティリティが高いときは、投資機会も増えていると思います。それというのも各社のバランスシートは千差万別で、その強化に向けた資産の入れ替えで、当社と相性の良い事業が売りに出ることも多々あるからです。そういった話を丹念に拾っていくことがポイントの1つです。

ただ、求められるバリュエーションもあるため、工夫をして入っていくことが大事です。その点、三井物産ではさまざまな産業の担当がおり、ある程度重要な投資候補案件は、すべて経営層まで上がってきます。当然、投資ポテンシャルについて精査しており、常に優先順位を付けています。しかも、投資プロジェクトは社内で比較的オープンにしているため、案件を上げる現場では、どの程度、案件を良質化していくべきかという感覚が自ずと付いてきます。“これではちょっと無理だな”と思えば、何かアイデアはないかと工夫を重ね、切磋琢磨につながります。現場の力でディールの質を上げる努力は投資において重要です。

小池 エネルギー分野以外で、次の柱になりそうな産業やビジネスはありますか。

堀 モビリティや各種インフラ、それからヘルスケアに力を入れています。化学品に隣接したエリアは潜在的におもしろい案件が生まれている印象があります。例えばヘルスケアでは、アジア最大の病院網で事業に取り組んでいるのですが、大事なヘルスケアの知見が毎日のように積み重なっています。これを整理することで、適切な栄養管理など未病や予防に関する知見が得られ、大きなビジネスになると注目しています。

小池 人口が伸びゆくアジアでの取組みであり、かなり潜在力も大きそうですね。

堀 欧米のプレイヤーの関心が高く、互恵的な関係が作れそうです。保険や福利厚生、製薬といった企業群でもこうした知見を重視しています。さらには各国にとっても医療コストの削減は課題であり、貢献できる領域が将来的に広がりそうです。

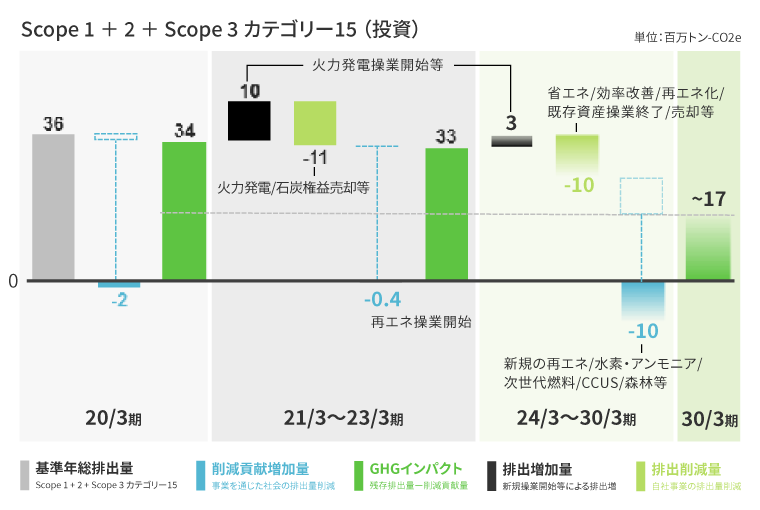

小池 三井物産のESGへの取組みについて、お話しをうかがいます。エネルギーのトランジションのお話が先ほどありました。三井物産の排出する温室効果ガスはサプライチェーン全体を網羅するスコープ3まで入れると、相当規模が大きくなると考えられます。表明されているネットゼロへのロードマップについて考え方を聞かせていただけますか。

堀

2030年にGHGインパクト(排出量-吸収除去・オフセット量-削減貢献量)を2020年比で半分にし、2050年には削減貢献量をカウントせず、排出量から吸収除去・オフセット量のみを差し引いた実質ゼロにしていく道程を描いています。部門別にできる取組みを整理しながら進めているわけですが、いくつかのポイントがあります。

1つは事業や資産を売却しポートフォリオを組み替える際の責任の持ち方です。例えば、火力発電でも当社の削減に向けた行動や取組みを続けてくださる買い手と交渉し、経済的な条件もクリアすることが前提です。もう1つは売却しないまでも既存事業で低炭素化を推し進める努力です。アンモニア製造過程を通じた二酸化炭素の貯蔵技術は典型です。加えて、より積極的な削減貢献機会を拡大することも重要です。その好事例が森林事業であり、アジア・オセアニア最大規模の森林アセットマネジメント事業者であるNew Forests※2については株式を追加取得し、その出資比率を49%まで引き上げることを決定しています。こちらは野村ホールディングスも出資を決定されていて、その意思をありがたく感じています。

(※2 New Forestsについてはこちらをご覧ください。)

小池 森林事業は、ESG投資の選択肢の1つとして、またオルタナティブ投資としても多くの投資家がとても高い関心を示しています。New Forestsの事業性評価や、森林事業の投資家への提供方法は野村アセットマネジメントが担っており、私もオーストラリアのNew Forests本社に訪問する予定です。ファンドビジネスとしての夢は膨らむ一方で、三井物産とご一緒できて、個人的にも頼もしく思っています。

堀 New Forestsは、単に森林認定製品を供給するばかりか、排出権の海外間取引がより整備されると二酸化炭素吸収機能に着目したカーボンクレジットに関するアップサイドも期待できます。投資家への発言力の強い野村ホールディングスと一緒に洗練された金融商品として打ち出すような世界観が作り出せればと思っています。

小池 私たち運用会社としても、株価のバリュエーションに、温室効果ガスの排出量のみならず削減した量を反映していく取組みを進めています。最新の削減技術などを貴社と共有しながら株式市場に発信していきたいと思っています。

堀 三井物産という株式銘柄を踏まえた際、グローバルのファンドマネージャーさんたちへの提言の仕方については、自分事として常に悩んでいます。総合商社としてあらゆることをやっていることが、かえって分かりにくさと映り、関心への入り口を閉ざしてしまうきらいがあるのです。その点、脱炭素というテーマは異なる角度からのアプローチで最適解を導き出さなければならない問題であり、商社モデルが活かされるという意味で大きなチャンスだと踏まえています。

小池 そうした声を海外の投資家を含めて発信していくのは私たちの役目であると思っており、今後もご一緒に取り組んでいきたいと思います。

小池 投資家からの関心という点で役員報酬に関するコーポレート・ガバナンスについてもお聞きします。従来の株価連動条件を廃止した譲渡制限付株式報酬制度や業績連動型譲渡制限付株式報酬制度および自社株保有ガイドラインが本年導入されました。切り替えられた趣旨や背景について、お伝えいただけますか。

堀 株主の皆さんと同じベクトルで経営陣あるいはエグゼクティブチームが動くということが大切だと考えた点が1つです。その株式報酬の割合もそれなりのウェートを占めることが大事だと思い、株主総会でご同意いただいたうえでお示ししたかった点もあります。業績連動型譲渡制限付株式報酬はROEやESGの各項目をKPIに、到達度を見ながら報酬委員会を経て取締役会で決める仕組みにしたのですが、仕組みの導入と共にそうした議論を取締役会で絶えず行うことそのものも効果が大きいと考えています。もちろん取締役会も賛同しています。自社株の保有についても役員が自分の意思で基本報酬から株式を購入するプログラムも用意されており、株式の保有を奨励し、常に目線を上げていくことを目標にしています。

小池 日本企業はIRにも相当力を入れていますし、ウェブなどを通じてクイックに発信している状況にはなっています。ただ、情報を必要としている投資家に訴求ポイントが届いていないケースもあるように思えます。

堀 こちらは積み重ねしかないと思います。例えば、脱炭素につながるプロジェクトのプレゼンを通じてパートナー企業の取締役会で総合商社のビジネスを説明することがあります。こうした機会を通じて、パートナー企業はもちろんのこと、様々な産業を経験されているパートナー企業の社外役員の方々を通じ、他業界の方々にも理解を求めるような地道な行動が大切かもしれないと感じました。株価のバリュエーションが低いと言われますが、今の収益レベルを継続できる手応えは強く、個人的にはもっと行けるはずだと感じています。

小池 投資家は、経営者の自信を理解しつつも、不確定な外部要素が多すぎてなかなか投資に踏み込めない点があるのかもしれません。為替動向1つ取っても、円の見通しは付きづらく、地政学上のリスク要因も増えています。

堀 当社の利益の8割程度は外国通貨ベースで実現しています。株価は円ベースかもしれませんが、ある程度ヘッジが効いてくるはずだとご理解いただければ海外投資家を含め、安心材料につながると思います。総合商社の場合、短期志向のご投資家を中心に、個別の案件で向かい風になっているものがクローズアップされがちなのですが、あくまで分散ポートフォリオの1つであり、ご心配になられるほど大きな影響はないとお伝えしたいです。三井物産の事業モデルとポートフォリオは、そう簡単に作れないという自負はあります。

小池 例えば、成長企業への投資を検討する際、バリュエーションについてはどのように判断されているのですか。

堀 EV/EBITDA倍率1つ取っても割高な投資は、そもそももっと早い段階で投資に向けて動いていないといけなかったと思います。ただし、プロジェクト全体の中で不可欠な企業である場合はやむを得ないことはあります。早期に投資に向けて講じることができなかったのであれば、サービス・プロバイダーとして参加してもらうとか、必要なチームだけをリクルートするといった別のやり方を検討すると思います。

小池 金融と同様にインベストメント・スキルを持った人たちをどんどん育てないとグローバルで適正なビジネスが運営できないわけですね。インテリジェンスとビジネスセンスを両立させる人材に向けた社員教育は三井物産の根幹を成すノウハウかもしれません。

堀 そうですね、そこはもう肝心なところです。早めに鍛えることが大切で、とにかく厳しい現場でがむしゃらにやる経験を1回でもすれば、みるみると変わり、例えば相手に値踏みされたときも、”こいつはちゃんと話ができる奴だ”と思われるくらいの交渉力が身に付きます。

小池 社員のロイヤリティを育む企業カルチャーを含めて三井物産の個性なのでしょうね。投資家との目線合わせという意味でも、私たちにとってますます期待値が上がる思いがします。最後に私たち野村アセットマネジメントを含め、機関投資家とのエンゲージメント活動においてリクエストがあれば、聞かせていただけますか。

堀 成長を大前提としているものの、企業は生き物であり、なおかつ環境も変わるため、到達への過程には波が付きものです。その中で、しっかり事業の中身を見ていただき、投資家の目線から意見をいただくのはとてもありがたく、感謝しています。こうした対話を継続していくことで、絶えず変化する企業価値を形成する要因についても先端的な議論ができると思っています。もし当社が一歩先を踏み出したいときも、対話があることでご納得やサポートが得られると思っています。そういった意味で、今後ともお話を続けていくことを強く望んでいます。

小池 新しい日本の資本市場におけるあるべきエンゲージメントのスタイルは今後も考えるべき課題であり、何より日本企業の企業価値の向上のために何ができるのか一生懸命考えていきたいと思っています。今後ともよろしくお願いいたします。本日はありがとうございました。

この記事は、投資勧誘を目的としたものではなく、特定の銘柄の売買などの推奨や価格などの上昇または下落を示唆するものではありません。

(掲載日:2022年9月7日)