![]()

![]()

タイヤ産業は乗用車に留まらず、トラック・バスや建設車両、農業機械、産業車両など用途は多岐にわたり、私たちの生活と密接に係わっています。近年、海外の大型タイヤメーカーを積極的に買収し、新たな企業価値の創出に取り組んでいる横浜ゴム。タイヤ業界で勝ち残るための戦略や、企業価値向上に向けた考え方などについて、横浜ゴム株式会社代表取締役会長兼CEOの山石昌孝氏と野村アセットマネジメントの小池広靖が2024年1月18日に語り合いました。

小池 タイヤ産業は、われわれの日常生活と切り離せない存在であるにも関わらず、市場のことを詳しく理解している方はそれほど多くないかもしれません。まず、タイヤの市場構造、そして御社の戦略について教えてください。

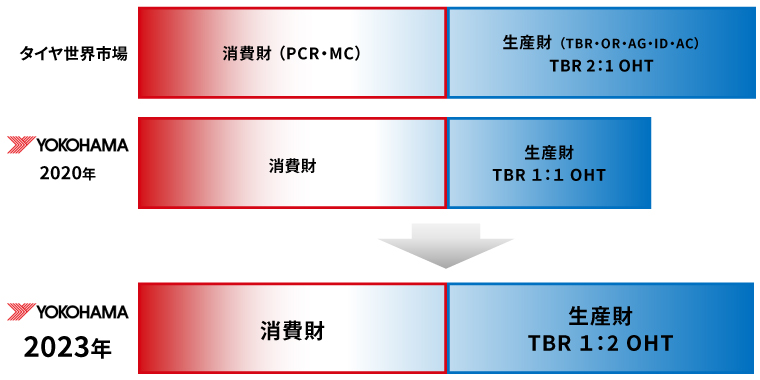

山石 タイヤの世界市場は、乗用車・二輪車用などの「消費財」と呼ばれるタイヤと、トラック・バス・農業機械・産業車両・建設車両・航空機用などの「生産財」と呼ばれるタイヤがおおむね半分ずつの割合を占めており、為替の状況にもよりますが、合わせて約20兆円の規模があります。当社は「生産財」の構成比率に特徴があり、世界市場は「トラック・バス用(TBR)」とそれ以外の「オフハイウェイタイヤ(OHT)」(農業機械・産業車両・建設車両・林業機械用など)が概ね2対1であるのに対し、当社は1対2と「オフハイウェイタイヤ」の比率が高くなっています。

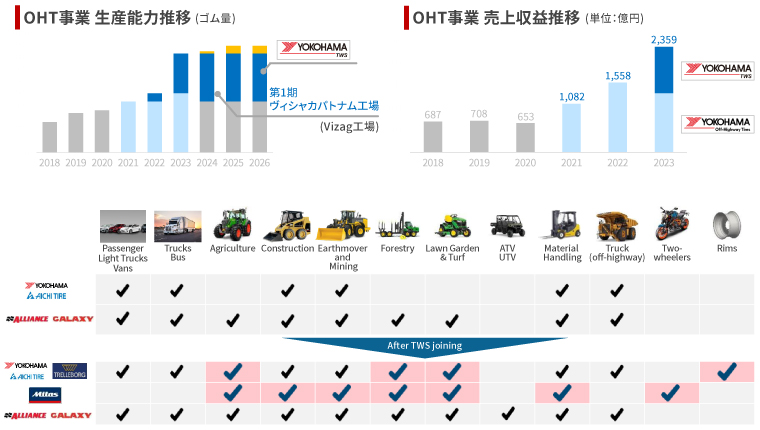

私が社長に就く(2017年)前は、オフハイウェイタイヤは全体のわずか数%で、ほとんど生産していない状況でした。例えば主要な農業機械用のタイヤにおいても市場規模はそれほど大きくない一方で、多品種の生産が求められる為、効率が悪くなる傾向にあり、当時オフハイウェイタイヤ市場では主要メーカーの撤退が相次ぎ、再編が進んでいました。ただ、オフハイウェイタイヤは、「働く車」に装着されるため交換サイクルも早く、乗用車やトラック・バス用タイヤ市場が年率2%成長であるのに対し、オフハイウェイタイヤ市場では5%程度とより高い成長性が期待できます。再編された市場でシェアが獲得できれば、新たな事業の柱になるとの分析から、オフハイウェイタイヤの比率を高めることにしました。

2016年には、農業機械用と建設車両用タイヤを生産していたインドのアライアンスタイヤグループ(現・YOHT)を1,300億円超で買収し、当時、約500億円だった売上を、5年をかけて1,000億円程度まで拡大させました。事業利益率も2022年度には14%程度と高い水準を達成しており、オフハイウェイタイヤ市場での成長の手ごたえを感じています。そして2022年には売上が約1,290億円あるスウェーデンのエンジニアリング企業、トレルボルグ(Trelleborg AB)のスペシャリティタイヤ部門(現・Y-TWS)に対して約3,500億円の大型買収を実施しました。

小池 市場の精緻な分析により、再編というタイミングを上手く活用することができたということですね。アライアンスタイヤグループ(YOHT)とトレルボルグ(Y-TWS)、それぞれのM&A(合併・買収)の狙いはどこにありましたか。

山石 2社の買収コンセプトは異なっています。アライアンス(YOHT)は、“戦略”を買うためのM&Aでした。同社のインドの生産設備を評価するとそれほど高いものではありませんでしたが、さまざまな税制優遇措置が適用されるインドの特別経済区(SEZ)を活用することで、コスト競争力を格段に向上させることができました。また米国の大手プライベートエクイティがアライアンスタイヤグループの経営権を握っていた当時は投資が抑制されており成長は鈍化していましたが、M&A実施後は当社が積極的に投資を実行することで、低コストで競争力のある生産能力を拡充し、かなりの市場シェアを押さえることができました。

一方、トレルボルグ(Y-TWS)は、“ブランド力”を買うためのM&Aと考えています。同社は、売上高で世界トップのミシュランに匹敵するブランド力を持っており、付加価値の高い商品を販売することができると考えました。実際、アライアンス(YOHT)とトレルボルグ(Y-TWS)の売上高を合わせると、「農業機械用」で業界第1位、「産業車両用(フォークリフトタイヤなど)」では、第2位となっています。

アライアンス(YOHT)は、Alliance(アライアンス)、Galaxy(ギャラクシー)、Primex(プライメクス)という3ブランドを展開しています。ただ、横浜ゴムブランドとはコンセプトが大きく異なっており、この3ブランドを当社ブランドに置き換えてしまうと、世界市場でTier1(ティア1)か少なくともTier2(ティア2)の上位に位置するヨコハマタイヤブランドの価値を引き下げるリスクも生じます。解決策として、早急なブランド統合はせず、ミシュランと同等のブランド力を持つトレルボルグ(Y-TWS)のブランドを10年程度かけて、当社ブランドと融合していくことを検討しています。

また、アライアンス(YOHT)とトレルボルグ(Y-TWS)はともにコスト競争力で優れています。ブランド力のあるトレルボルグ(Y-TWS)のタイヤのコストをさらに下げるため、アライアンス(YOHT)の工場で一部の製品を生産することも可能です。引き続き、シナジーの創出に向けてさまざまなアイデアを検討していきます。

小池 M&Aにおいては、企業価値の算定が重要になります。アライアンス(YOHT)を買収した際にはバリュエーションが割高との市場の見方もあったように思います。どのように評価されていますか。

山石 タイヤ業界全体で見た場合、買収価値のEBITDA倍率は7~8倍といったところでしょうか。当社買収前のトレルボルグ(Trelleborg AB)がミタスタイヤを買収した際は12倍程度、ミシュランによるカムソ買収の際は13~14倍であったように、オフハイウェイタイヤのスペシャリティ企業の買収価格は10~13倍程度が目安になると思います。買収価格がそれほど割高だったとは考えていません。また、オフハイウェイタイヤのM&Aではのれん代が重くなる傾向にありますが、それ以上に高い成長性が期待できることから、十分に採算が取れると考えています。

小池 横浜ゴムにとって、海外戦略は経営の重要事項の1つだと思います。グローバルで事業を成長させていくうえで、現状、課題に感じていることはありますか。

山石 やはり人ですね。海外企業を買収した際には、事業は基本的にローカルの彼らに任せる一方で、製造・販売・技術に長けた人間を海外企業と日本側のブリッジ役として配置することが重要だと思います。こうした人材のマネジメント力の強化にも注力しており、30~40歳頃にMBA(経営学修士)の取得を推進したり、若いうちにさまざまな経験を積んでもらっています。

小池 株価についてもお聞きしたいと思います。政府が掲げる資産運用立国は、日本の資本市場をテコ入れしたいというメッセージにも聞こえます。東京証券取引所などが施策を進めていますが、上場企業の多くがPBR1倍割れという現実もあります。自社の株価をどのようにとらえていますか。

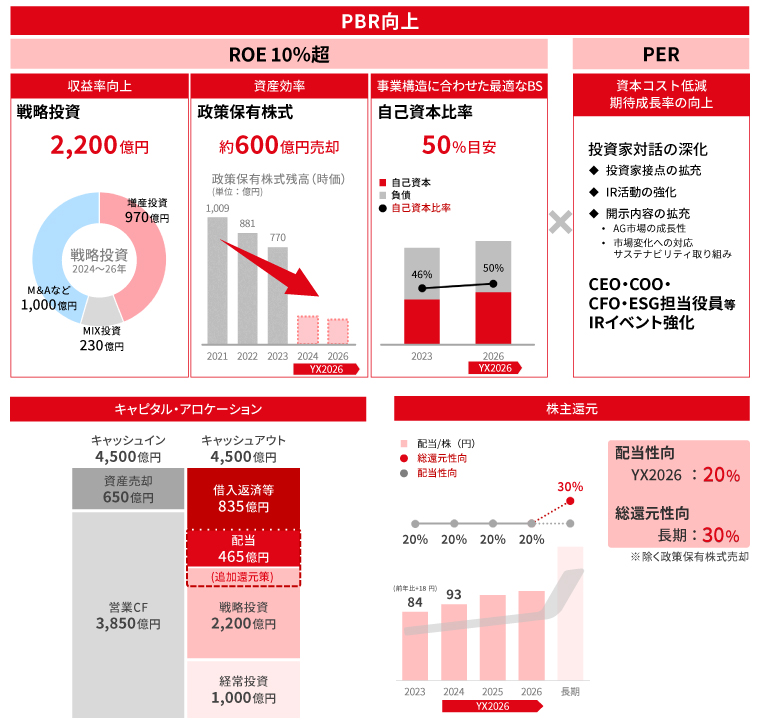

山石 PBR1倍割れは大きな課題と考えており、戦略投資によるROEの向上とサステナビリティ機会の活用による価値向上を掲げ、改善に取り組んでいます。当社のROEは10%程度までの回復は見えてきました。PBRは改善傾向にあるものの1倍に達していない状況です。成長投資で利益を出しているものの、株主視点で見ると資本政策において物足りなさを感じているのかもしれません。これまで当社は、M&Aなどへ対応するため内部留保を厚くしてきました。売上は私の社長就任後には6,000億円から約1兆円に増加し、国内比率も25%を切ろうとしています。会社のガバナンスを変えていくうえで、資本戦略にも目配りも必要だと感じています。特に同業他社と比べて配当性向など株主還元率が低い点は認識しています。

小池 御社の企業スローガンに「すごいをさりげなく」という言葉があるかと思います。海外戦略へのシフトやM&A戦略、結果もしっかりと出されていて、企業スローガンを体現されていると感じます。しかし見事なエクイティストーリーだからこそ、さりげなくではなく、もっとマーケットへの丁寧な説明、そして積極的なアピールが必要ではないでしょうか。株価評価を見る限り、このM&A戦略やその結果が十分に反映されていない様に見えます。

山石 当社の外国人株主の割合は、日本株全体の平均に比べ、大幅に下回っています。これまでロードショー(機関投資家向け会社説明会)さえ行ったこともなく、IR(インベスターリレーションズ)やSR(シェアホルダーリレーションズ)についても十分でなかった点を振り返ってみる必要があると思います。

昨年(2023年)12月にはオフハイウェイタイヤ事業説明会を行い、この事業の成長性や戦略をアピールしました。また外部から人材を登用してIR体制を拡充するなど、強化をはかっています。株主との対話を深め、資本コストの低減と期待成長率の向上を計っていきたいと考えています。

小池 また資本戦略の観点で、政策保有株式についてはいかがでしょうか。こちらも競合他社比で多く保有している様に見えています。

山石 政策保有株式が多い事は以前から認識しており、近年減らしてきてはいますが、アグレッシブさは若干欠けていたかもしれません。新中期経営計画では、政策保有株式を減らすことで株主の皆さまにどのように還元していくか、いかに成長投資に充てていくかという点を、明確に示す考えです。

小池 温室効果ガスの削減やサーキュラーエコノミー※1など、環境についてどのようにお考えですか。温室効果ガス排出ではScope1+2※2は2030年に-38%削減(2013年対比)、2050年にカーボンニュートラル達成の目標を掲げられ、実際にモデル工場の新城南工場では太陽光発電を導入するなど進捗を見せています。一方排出量が圧倒的に大きいScope3ではまだ目標や取組みが少ないかと思います。環境問題、サーキュラーエコノミーについてのお考えを教えてください。

※1:資源の効率的・循環的な利用を図りつつ、付加価値の最大化を目指す社会経済システム。

※2:Scope1は事業者自らによる温室効果ガスの直接排出。Scope2は他社から供給された電気、熱・蒸気の使用に伴う間接排出。

山石 当社が現在掲げている温室効果ガス削減の目標について、まだ少し低いというご指摘はいただいております。ただ、再生可能エネルギーなどさまざまなものが改善途上にある中で、目標達成だけに捉われると、企業の利益を損ねる可能性もあります。目標を見据えながら、同時に、収益を高め、新しい温室効果ガス削減策が出てきたときに、乗り換えていこうという考え方です。サーキュラーエコノミーについても、コストアップせずに目標達成が見込める状況になっています。

小池 タイヤに使用される天然ゴムは、新興国などで調達されるケースが多いと聞いています。原料の生産における人権侵害や収奪など、潜在的なリスクとも向き合わなければなりません。こうした課題の解決に対し、どのように取り組まれていますか。

山石 当社は「持続可能な天然ゴムの調達方針」の中で、「公平で平等な処遇」や「強制労働の禁止」、「適切な労働条件」などの方針を定め、人権尊重の取組みを実践しています。今後も個々の生産者のデューデリジェンスを進めるなど、地道な努力を積み重ねていく考えです。

小池 近年では、「女性活躍」が注目を集めています。御社の単独ベースの女性管理職比率は1.7%とかなり低い点は否めないと思います。ただし、経営者に短期的な改善を求めることが、会社にとって必ずしも良い結果を生むとは考えておらず、中長期の視点が欠かせないと思います。女性社員の方々の働くモチベーションをいかにして高めていかれますか。

山石 タイヤ産業の生産現場は、男性の割合が圧倒的に多い職場です。ホワイトカラーもかなり男性に偏っていましたが、2004年ごろからは女性採用比率を増やし、現在では3割程度までに上昇しています。課長や部長など管理職になるまでには時間がかかりますが、各年齢のポーションが見えている分、ホワイトカラーの女性比率の更なる向上も可能だと思います。そのためには、例えば新橋本社ビルを売却した後に品川にサテライトオフィスを設置したり、転勤先を柔軟に融通したり、育児休暇についても100%取得を目指し支援策を講じたりするなど、女性が働きやすい環境づくりを続けていく必要があります。

小池 本日は貴重なお話をお聞かせいただき、ありがとうございました。お話を伺う中で、成長戦略に対して手堅く展開され、実績も豊富であるグローバル企業だということがよくわかりました。今後も、横浜ゴムと投資家とをつなぐお手伝いをさせていただきたいと思います。

この記事は、投資勧誘を目的としたものではなく、特定の銘柄の売買などの推奨や価格などの上昇または下落を示唆するものではありません。

(掲載日:2024年4月12日)