![]()

![]()

ソリューション・カンパニーへの転換を図るコンコルディア・フィナンシャルグループは、企業価値向上へ向けた明確なビジョンと先進的な情報開示が投資家から高く評価されています。今後の金利上昇が予想される中、顧客にも投資家にも選ばれる金融機関としての存在感をどのように築いていくのか。同社代表取締役社長の片岡達也氏と野村アセットマネジメントの小池広靖が語り合いました。

小池 この1年ほどの間に、地方銀行では投資家との会話や対応のあり方がかなり変わってきた印象を受けます。ひとつには東証がPBR1倍割れの企業に改善要請を出したことがありますし、海外からアクティビストが入ってきたことも影響しているかもしれません。なかでもコンコルディア・フィナンシャルグループは、投資家向け説明会において企業価値向上への明確なビジョンを打ち出されました。投資家から見て非常に納得できる内容だと感じています。こうした情報発信のスタンスを取ろうと思われた背景を教えてください。

片岡 以前、私がIR担当だった頃から感じていたのですが、当グループは外国人株主比率が30%以上と相当高い水準にあります。2023年の秋まではシルチェスターという投資家が筆頭株主でした。海外の投資家にとっては、「経営を付託しているのだから株主の言い分通りに経営するように」というのが一般的です。そうした観点からすると、我々にとって地域や従業員ももちろん大切なのですが、同じステークホルダーの株主から企業価値の向上を付託されていることも強く意識しなければなりません。

2018年にRAF(リスクアペタイト・フレームワーク)という経営管理の枠組みを作り、資本をいかに効率的に配賦するか、すなわちどこでリスクを取り、どこでリスクを取らないのかといった議論を重ねてきました。そしてそれをどのように経営計画とリンクさせるかという議論も継続して進めてきました。

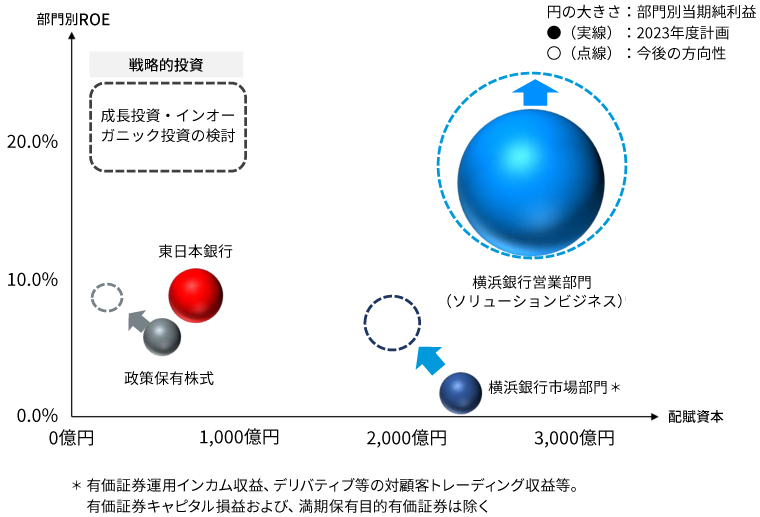

小池 2023年5月のインフォメーション・ミーティングでは、企業価値向上の施策をロジックツリーで見せるという先進的な情報開示に踏み切られました。ROEの向上に向けて、RORA(リスクアセットに対する収益率を示す指標)の改善について事業ごとに数字を提示されています。

片岡 我々がCAPM(資本資産価格モデル)で独自に算定した株主資本コストは6%程度ですが、株式益利回りなどに基づいて投資家が算定する数字は9~10%のレベルにあり、乖離が生じています。株主資本コストの算定方法を議論しても不毛だと思うので、やはり我々が投資家の期待する水準に向けて何をやっていくのかが問われてきます。企業価値向上についてはドリルダウンして見せないと、投資家は納得しないと感じたため、ROEのロジックツリーを示す形となりました。

アセットクラス別のRORAは、もともとはどこに資本を配分していくかを検討するための取締役会資料として作ったものです。RORAとROEの分布を基に有価証券だけでなく、すべての事業ポートフォリオのアセットアロケーションを決定し、それを数字として出しました。これを提示すれば、我々の資本配分について理解が深まると思ったからです。例えば政策保有株は部門別ROEと配賦資本の分布図で見ると資本効率が悪いことが分かります。なぜ政策保有株を減らす必要があるのかという議論につながり、当グループの内外において良い刺激となりました。

小池 加えて経営層が従業員に対しても、企業価値を意識したメッセージを発信されています。これも金融機関、特に地方銀行では珍しい取組みではないでしょうか。

片岡 私はお客様には地域が大切ですと言う一方で、投資家には企業価値を向上していくと言ってきました。決して矛盾ではありませんが、両者が連動できていない現実を痛感しています。企業価値を向上していくためには、経営層が打ち出した方針に基づいて、従業員一人ひとりがロジックツリーのどこに自分が貢献できるのかを考える必要があります。そこで、関連会社も含めたグループ全社員を対象に、企業価値向上をテーマとした説明会とアンケートを実施しました。

企業価値向上の重要性について理解度は非常に高まったと思います。しかしながら、日々の業務の中で具体的に何がどう企業価値向上につながるかを認識するのは、一朝一夕にはいきません。これからも私はもちろん、支店長や部課長が自らの職場に照らして情報発信を行い、従業員に意識を高めてもらう必要があります。そうした意識を醸成することによって、経営層だけでなく従業員全員に「同じ船」に乗ってもらうことが大切です。

小池 新しい中期経営計画を打ち出されて、ちょうど1年半の折り返し地点に来ていますが、中期経営計画で描かれたビジネスの方向性と進捗状況について教えてください。

片岡 従来はどちらかというとプロダクトアウト的なビジネスに偏っていました。お客様を取り巻く環境が大きく変化する中で、今後はマーケットイン、つまりはお客様の課題解決というビジネスに転換していかなければなりません。今回の中期経営計画では、目指す姿として「地域に根ざし、ともに歩む存在として選ばれるソリューション・カンパニー」を掲げています。これには3つの意味が込められています。1つ目は、神奈川県・東京都というエリアへのコミットメントを、行員自らがお客様に対してもっと発信していこうという意味。

2つ目は、これだけ恵まれたマーケットでビジネスをさせていただいているのだから、地方銀行トップとしての矜持を持とうという意味。3つ目は、預貸の資金収益だけでなく、コンサルティングの対価として収益を得るソリューション・カンパニーに変わっていこうという意味です。

当初は想定していなかった米国金利の上昇などもあって、有価証券運用などでは苦労しました。ポートフォリオの入れ替えを行いながら、外国債券の逆ざやもようやく解消されてきて、現状としては計画以上の進捗が見られます。また、神奈川銀行と経営統合を行い、よりいっそう神奈川県という地域のお客様にコミットする体制も整いつつあります。トータルでは計画通りに進んでいると感じています。

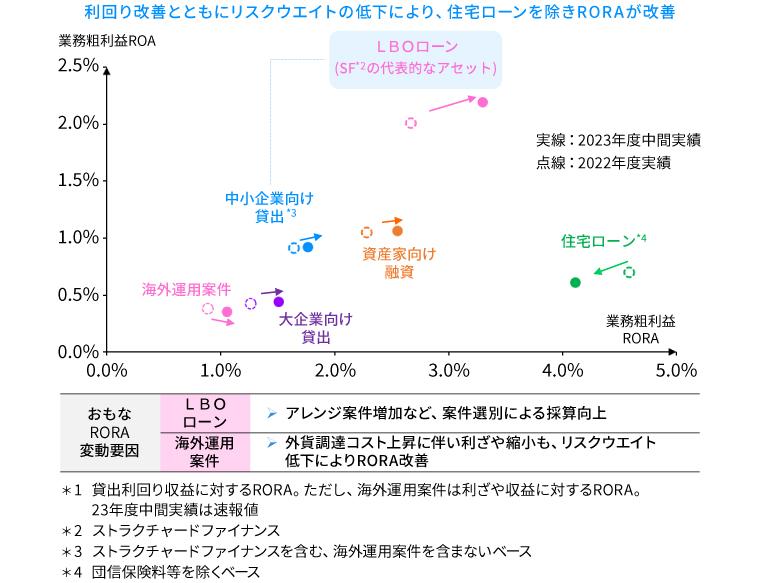

小池 個別事業の取組みについてお聞きします。いわゆるストラクチャードファイナンスなどは収益性も高く、ここ数年ずっと伸びてきている分野かと思います。こうしたソリューションビジネスの持続可能性についてはどのようにお考えでしょうか。

片岡 LBOローンを中心とした中小企業向けのストラクチャードファイナンスや、海外運用案件などは比較的RORAが高く、今後も重点分野です。当社の営業エリアは上場企業も多いですし、法人・個人を問わず多くのお客様にメイン行としてお取引いただいています。最近ではサステナブルファイナンスやSDGs対応の案件も増えていますし、東証によるPBR1倍割れの話を受けて、資本政策や財務戦略に関するご相談も増えてきました。そういう意味では、我々がお客様の経営戦略等に深く関与する戦略ソリューションを提供させていただく余地は山ほどあると考えています。

小池 ストラクチャードファイナンスなどは専門性が求められる特殊なビジネスであり、目利きのノウハウを持った人材の育成も必要になります。その辺りは今後の課題になるでしょうか。

片岡 2023年4月からグループ人財戦略として人に対する投資を増やし、研修や出向などローテーションでスキルアップの取組みを進めていて、人の質は確実に上がってきています。ただし、人材の流動化はますます激しくなっているので、課題はむしろ人の数です。人数を確保できないと、どれだけマーケットがあってもカバーし切れません。それはストラクチャードファイナンスなどに限らず、シニアローンなど従来型の銀行取引についても同様です。ソリューションビジネスにおいては、取引先との間で一定程度のリレーションがあることが重要になります。法人・個人ともにお客様とのリレーションシップをしっかり築ける人材の確保が一番の課題です。

小池 リテールの話に移りますが、最近はテクノロジーの進化によって、インターネットを通じた金融取引やネット銀行が増えています。こうした世の中の変化についてはどのようにお考えですか。

片岡 方向感としては「金利がある世界」に変わっていくのだと思います。そこで最も変化が大きいのは預金でしょう。これまでは金融緩和政策による低金利の中で、我々自らが預金を取りに行くということを積極的には進めてきませんでした。これからは預金の調達力によって銀行の収益性に差がついてきます。ネット銀行やネット証券は現在でも競合として脅威ですが、金利のある世界ではいっそう脅威になります。コアとなる預金をいただくためには決済口座という機能が重要ですが、特に個人のお客様の場合、決済口座を選ぶ際に重視されるのは利便性やお得感です。極端な話、我々はこれまで店頭で行ってきた業務をATM以外はすべてスマホに置き換え、そこで完結できるぐらいに変えていかないと、お客様に選んでいただけなくなるかもしれません。ネット銀行やネット証券は非常に意識しなければならない競争相手だし、我々もデジタル化への投資を高めていく必要があります。

小池 デジタル化への取組みが進むと、既存の対面による店舗戦略はどのように変わっていくのでしょうか。対面からデジタルに大きくシフトするのか、あるいは対面は対面として個別の機能を持ちながらデジタルも動いていくというイメージですか。

片岡 10年前と比べると明らかに店頭への来店客数は減少しています。キャッシュレス化が進むと同時に、スマホやネットでの取引も増加しており、そもそもお客様が来店するニーズが減っているわけです。銀行の業務は今後ますますネットへ移行していくはずなので、この先、店舗が増えていくことはないし、既存の店舗はより効率化を図る必要があります。しかし、個人の資産運用なども含めてソリューションビジネスを行う際には、やはり対面でのリレーションが非常に重要です。我々の店舗は従来の事務拠点から、例えばコンサルティングや営業のハブ拠点へと役割が変わっていくと思います。

小池 先ほど、米国の金利が上昇して有価証券運用がうまく行かなかったというお話がありました。株主資本コストを抑制するうえでは事業リスクの低減を図ることも重要ですが、運用のボラティリティが大きいと、投資家による株価のディスカウントにつながる恐れも出てきます。運用については今後、強化・改善していく方針ですか。

片岡 有価証券運用の残高は2023年9月末時点で3兆円の規模ですが、配賦する資本量に対して現状のリターンでは見合わないという思いがあります。今後は例えば法人向けのソリューションビジネスに配賦する資本量を増やす分、市場部門への配賦は全体のバランスを考慮して減額することになるでしょう。一方で、運用の中身については高度化を考えています。これまでは運用を市場部門に任せていましたが、現在では毎月、ALM(資産・負債の総合管理)の経営会議や取締役会等において市場部門と運用方針に関する議論を行っています。具体的には、株式投信を中心に評価益を積み上げる「評価ポートフォリオ」、相場に応じた柔軟な操作と分散投資により実質損益を確保する「実質ポートフォリオ」、安定的な財務収益確保を意識した「財務ポートフォリオ」という3つのポートフォリオに分けて取り組んでおり、専門的な人材の採用も進めています。

小池 ESGに関してはサステナブル経営の高度化を掲げられており、お客様にもソリューションの1つとして提供されているかと思います。その典型例がサステナブルファイナンスですが、コンコルディア・フィナンシャルグループならではの強みと手応えを教えてください。

片岡 ここ1~2年でサステナブル経営に対するお客様の意識は大きく変わってきました。我々もGHG(温室効果ガス)排出量のスコープ1と2に関しては、横浜銀行と東日本銀行のすべての自社契約電力を実質再生可能エネルギーに切り替え、2022年度に13年度比で72.9%の削減を達成しました。しかし、投融資先の脱炭素はまだ道半ばなので、優先業種を定めて対応や啓発に取り組んでいます。自動車、部品に加えて今年度からは金属・鉱業にも重点セクターを広げ、本部の人間と営業担当者が先方へ出向いて、GHG排出量の算定や脱炭素を支援するトランジション・ファイナンスの提案などを行っています。営業担当も含めて相当数の従業員がお客様にサステナブル経営のノウハウを語れるようになってきており、手ごたえは感じています。

サステナブルファイナンスの実行額は2030年度目標の2兆円をすでに超えたため、目標を4兆円に上方修正しました。ここにきて新たに世界的なESG指数や、GPIF(年金積立金管理運用独立行政法人)が採用する2つの日本株ESG指数の構成銘柄にも選定され、投資家やアナリストの方々にも我々のESGへの取組みが伝わりつつあることを実感しています。

小池 御社は神奈川県・東京都というエリアに根ざしているという意味では地方銀行ですが、事業の規模と内容を見ると地方銀行の範疇を超えています。メガバンクになる必要はないものの、他の地方銀行とは異なるポジショニングを強く押し出せれば、市場の評価も上がると思われます。

片岡 メガバンクはグローバルな土俵において、日本を強くしていく役割を背負った存在です。我々はそれになり替わることはできません。日本という土俵の中で、地域を強くしていくことが我々のミッションであると思っています。でも、確かにいま言われたように、これだけの資本とマーケットを持っているのだから、もっとできるのではないかという見方はあるかもしれません。

我々は地方銀行という枠の中で真っ先に選ばれる銀行になる必要があります。そのためには、やはりビジネスラインの独自性が重要です。いま未使用の経済資本が1,000億円ほどありますが、その資本の配分が次期中期経営計画の大きなポイントになってきます。恐らく投資家の方々はいっそうの利益還元を求めてくるはずですが、既存ビジネスに投資しても同じ収益性しか確保できないので、もっと高いROEが期待できるビジネスラインを設けていかなければなりません。そこがうまくできれば、投資家の皆さんの印象が変わってくるのだと思います。

小池 ぜひともそういう展開を期待しています。本日は貴重なお話しをいただき、ありがとうございました。

この記事は、投資勧誘を目的としたものではなく、特定の銘柄の売買などの推奨や価格などの上昇または下落を示唆するものではありません。

(掲載日:2024年3月7日)