MARKET REPORT マーケットレポート

【石黒英之のMarket Navi】米国株を取り巻く中東以外のリスクを点検する

2026年04月21日

ポイント① バリュエーション面の過熱感限定的?

中東情勢を巡るニュースフローに市場が振らされる展開が続いています。ただ、足元では世界株や米国株が最高値を更新する場面もみられるなど、投資家のリスク選好姿勢は回復しつつあります。地政学リスクへの過度な警戒が和らぐ中で、市場は次の材料へと関心を移し始めている可能性があります。

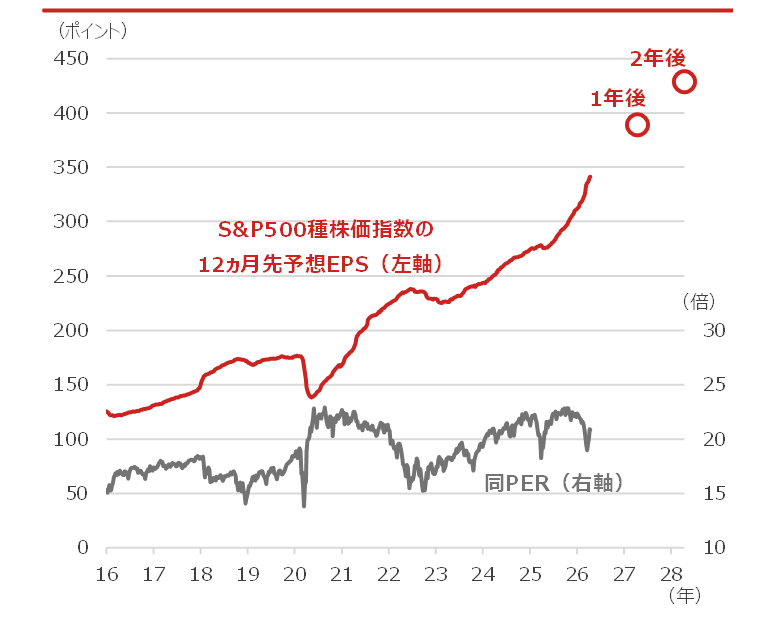

中東情勢が一段と落ち着けば、焦点は企業業績とクレジット市場にシフトすると考えられます。企業業績については、AI(人工知能)投資の拡大を背景にS&P500の12ヵ月先予想EPSが伸びており、株価の基調は強いとみられます。株価が高値圏で推移する中でも同PERに目立った割高感はなく、利益成長が株高をサポートしている構図となっており、バリュエーション面での過熱感は限定的です(図1)。

図1 S&P500種株価指数の12ヵ月先予想EPS

(1株当たり利益)と同PER(株価収益率)

期間:2016年1月8日~2026年4月20日、週次

・〇印は1年後、2年後の12ヵ月先予想EPS(2026年4月20日時点のBloomberg予想)

(出所)Bloombergより野村アセットマネジメント作成

ポイント② クレジットリスクも落ち着いている?

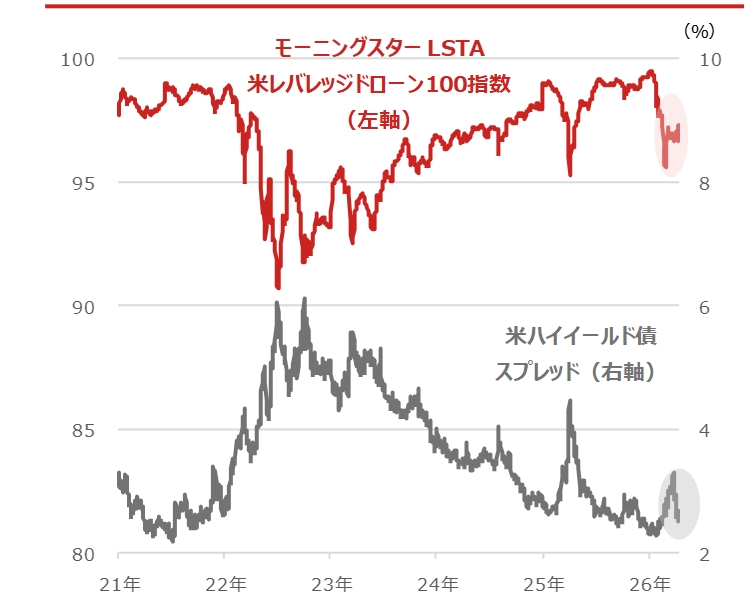

次にクレジット市場をみると、信用力の低い企業向け融資を示す米レバレッジドローン指数は一時下落したものの、足元では下げ止まりの動きがみられます。米ハイイールド債スプレッドも低水準にあり、信用不安の広がりは抑制されています(図2)。プライベートクレジットを巡る懸念は残るものの、市場全体として過度なリスク回避には至っていないようです。

こうした点を踏まえると、中東情勢の不透明感が後退する局面では、企業業績の底堅さと安定した金融環境が再評価される可能性があります。外部環境に左右されやすい局面が続く中でも、株式市場は改めて企業業績に目を向ける動きを強めており、冷静に投資機会を見極める姿勢が重要と考えられます。短期的な変動に過度に振らされず中長期視点で市場を捉えることが求められます。

図2 米レバレッジドローン100指数と

米ハイイールド債スプレッド

期間:(米レバレッジドローン100指数)2021年1月4日~2026年4月20日、日次

(米ハイイールド債スプレッド)2021年1月4日~2026年4月17日、日次

・米ハイイールド債スプレッドは米10年国債利回りとの差、CSI BARC Indexを用いた

・レバレッジドローンは信用力の低い企業向け融資

(出所)Bloombergより野村アセットマネジメント作成

*当資料は、一部個人の見解を含み、会社としての統一的見解ではないものもあります。