MARKET REPORT マーケットレポート

【石黒英之のMarket Navi】潤沢なCFを支えにテック株の上昇は当面続く?

2026年05月12日

ポイント① AI相場はIT相場ほど過熱していない?

AI需要の拡大を背景に、半導体関連株を中心としたテック株への先高観が強まっています。ただ、過去のITバブル期と比べると、現時点で過熱感は限定的とみられます。95年頃から始まったIT相場では、ハイテク株主体で構成されるNASDAQ-100が約5年間で12倍近くまで上昇しました。一方、今回の生成AI相場では、23年初から約3年超で2.7倍程度の上昇にとどまっており(図1)、同期間の利益の伸びに沿った実体を伴う株価上昇といえます。

今回の生成AI相場の特徴は、主要テック企業が既存事業で生み出した潤沢なCF(キャッシュフロー)を活用し、設備投資を拡大している点にあります。ITバブル期のような過剰借り入れを背景にした投資ではなく、利益成長を伴った投資拡大である点は大きな違いと捉えることができます。

図1 IT(情報技術)相場と生成AI(人工知能)相場の

NASDAQ-100の推移

期間:(IT相場)1995年1月6日~2000年12月29日、週次

(生成AI相場)2023年1月6日~2026年5月11日、週次

(出所)Bloombergより野村アセットマネジメント作成

ポイント② 潤沢なCFがAI投資をサポートへ

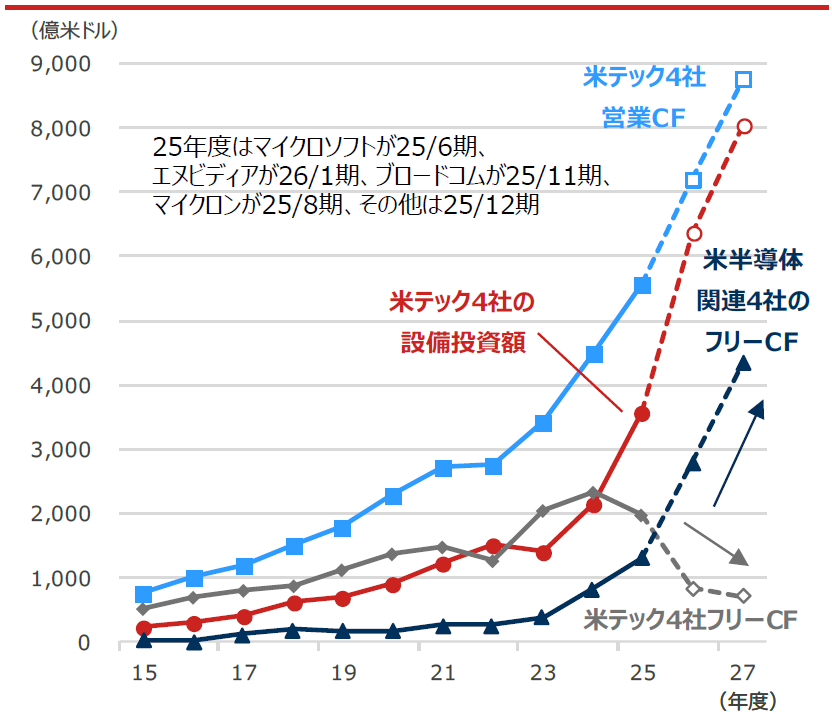

こうした中、米テック4社ではAI向け設備投資が急拡大しており、その影響で現金創出力を示すフリーCFが減少するとみられています。一方、その投資資金の受け皿となる米半導体関連4社ではフリーCFが急拡大する見通しです(図2)。テック企業の既存事業によって生み出された利益が、AI向け投資で半導体企業へ移転し、それが再びAI関連投資へ回るとみられることで、AI市場全体の成長を支える循環が生まれている可能性があります。

もっとも、今後は設備投資負担の増加やAI需要の鈍化が意識される局面も想定されます。ただ、現時点ではAI関連投資を支える資金循環は大きく崩れておらず、AIの普及拡大が続く中で、テック株への資金流入は継続すると考えられます。

図2 米テック4社の設備投資額・営業CF(キャッシュフロー)・

フリーCFと米半導体関連4社のフリーCF

期間:2015年度~2027年度、年度(26、27年度は直近11日時点のBloomberg予想)

・米テック4社はアルファベット、マイクロソフト、アマゾン・ドット・コム、メタ・プラットフォームズ

・米半導体関連4社はエヌビディア、ブロードコム、マイクロン・テクノロジー、AMD(アドバンスト・マイクロ・デバイセズ)

(出所)Bloombergより野村アセットマネジメント作成

個別銘柄の記載は、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。

*当資料は、一部個人の見解を含み、会社としての統一的見解ではないものもあります。