【1960年代生まれの方】時代背景から考える資産形成の対策

日本経済の歴史にはいろいろな出来事がありましたが、過ごす年代によって感じ方も異なるのではないでしょうか。

このコラムでは出生年別に時代背景をみていきながら、資産形成について考えていきます。

1960年代に生まれた人はこんなことがあった

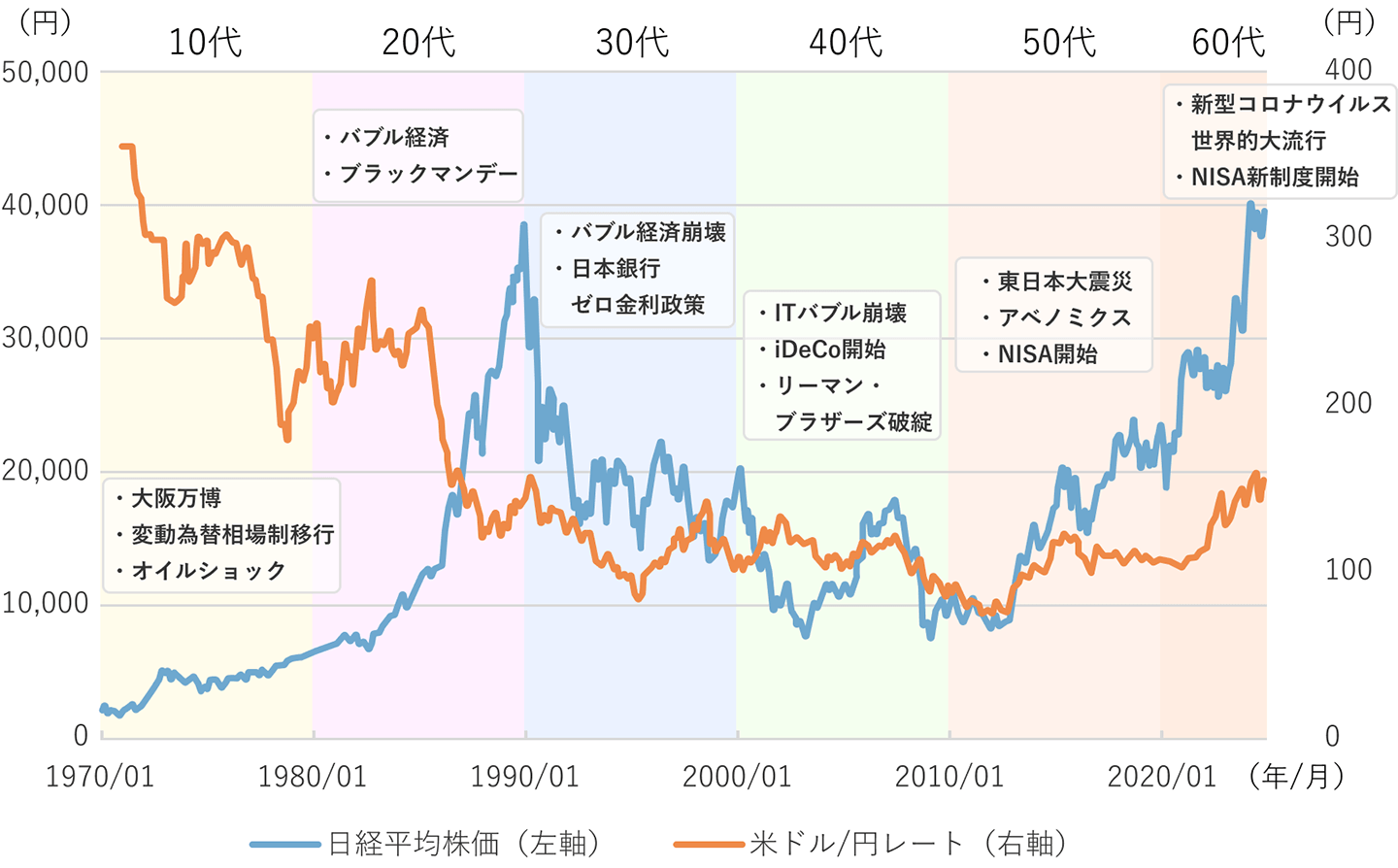

日経平均株価、米ドル/円レート※1の推移と主な出来事

1970年1月末~2024年12月末、月次

※1米ドル/円レートは1971年1月末~2024年12月末

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

20~30代

1960年代(昭和35~44年)生まれの方々は、高度経済成長の時代、20~30代でバブル景気と崩壊を経験されています。

社会人始めの頃の日本は、「Japan as No.1」などといわれ、日本企業の存在感を世界に示している時代でした。この頃は「日本的雇用慣行」といわれる終身雇用・年功序列賃金・企業別組合などが定着していた時代で、人口も増加を辿る時代でもありました。

しかし1990年代のバブル崩壊以降、不況の時代が訪れます。1997年頃にはリストラ圧力が強くなり、企業は立て直しのために設備投資や過剰雇用の見直しなどを行なうこととなります。倒産を余儀なくされた中小企業もありました。

バブル時の勢いに乗って株式や不動産への投資を行なっていた人の中にはバブル崩壊を経験し、投資に対する恐怖やトラウマを感じている人も多いかもしれません。また、1995年には日本の消費者物価指数(前年比)がマイナスに転じ、デフレの時代に突入しました。

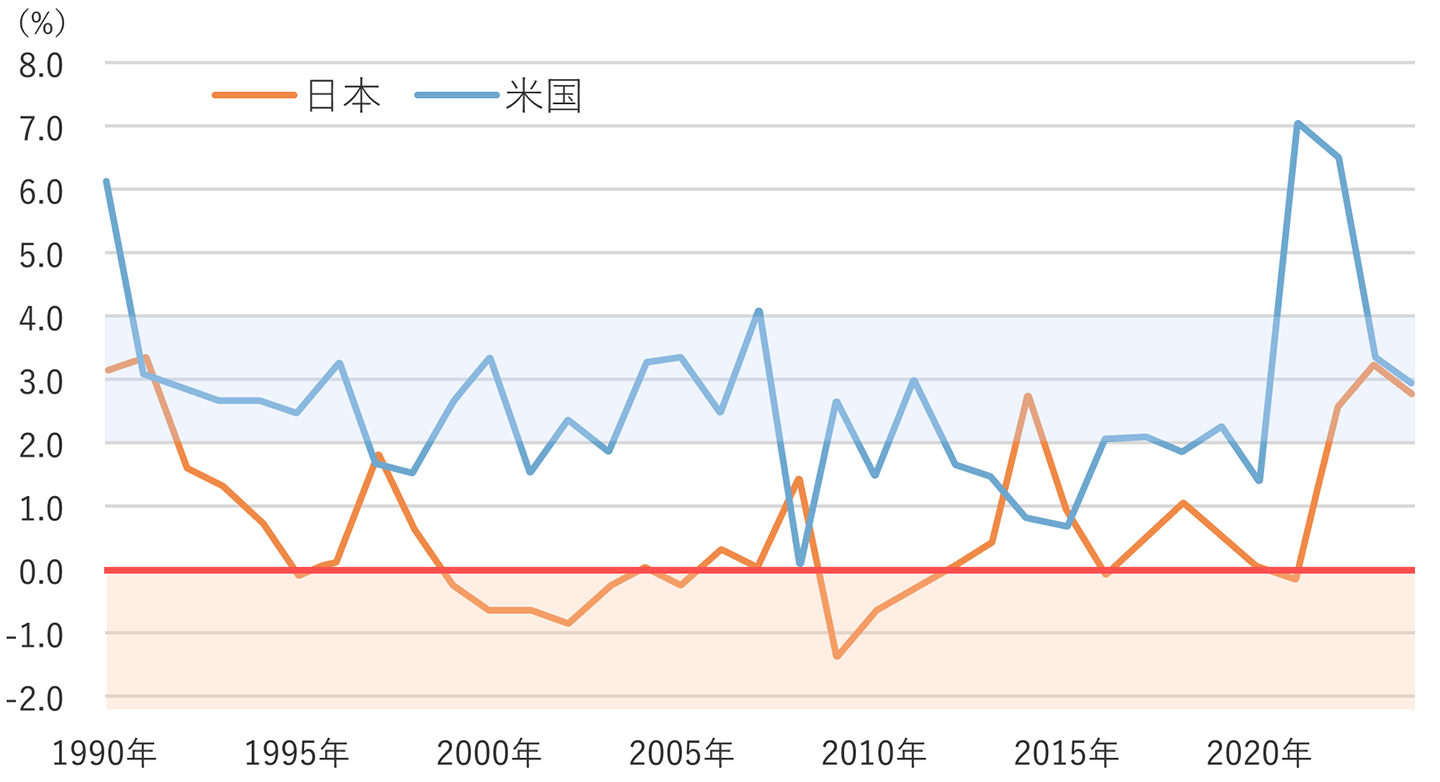

日本と米国の消費者物価指数(総合)の推移

1990年~2024年、前年比

(出所)総務省統計局「2020年基準 消費者物価指数 全国 2024年(令和6年)平均」(https://www.stat.go.jp/)、ブルームバーグのデータを基に野村アセットマネジメント作成

40代

2000年代もデフレの時代がしばらく続きます。米国の消費者物価指数をみると変動はありますが、リーマン・ショックの時期を除くと前年比2~4%程度の幅で収まっている期間が長いことがわかります。日本と米国の金融資産の内訳の違いは、このインフレとデフレの影響も1つの要因といわれています。米国の場合、物価は上がり続けるものという印象が強く、インフレに負けないために株式などを長期保有して資産形成する必要があるという認識が根付いているのでしょう。一方で、1960年代生まれの人は現役時代にデフレが長く続いていたので、バブル崩壊後に金利が下がっても、預貯金にあるお金の価値が目減りすることはありませんでした。また、株価の上下を何度も経験している年代なので預貯金を安全資産として好む傾向があるのかもしれません。

その後、2008年にリーマン・ショックという世界的な金融危機が訪れ、円高が進みました。1960年代生まれの方にとっては長い目で見ると為替が円高にどんどん進む印象が強く、欧米を中心とした世界経済の成長を感じ外国株式などの資産に魅力を感じても、為替変動リスクが怖くて投資ができないという方も多いのではないでしょうか。

50代

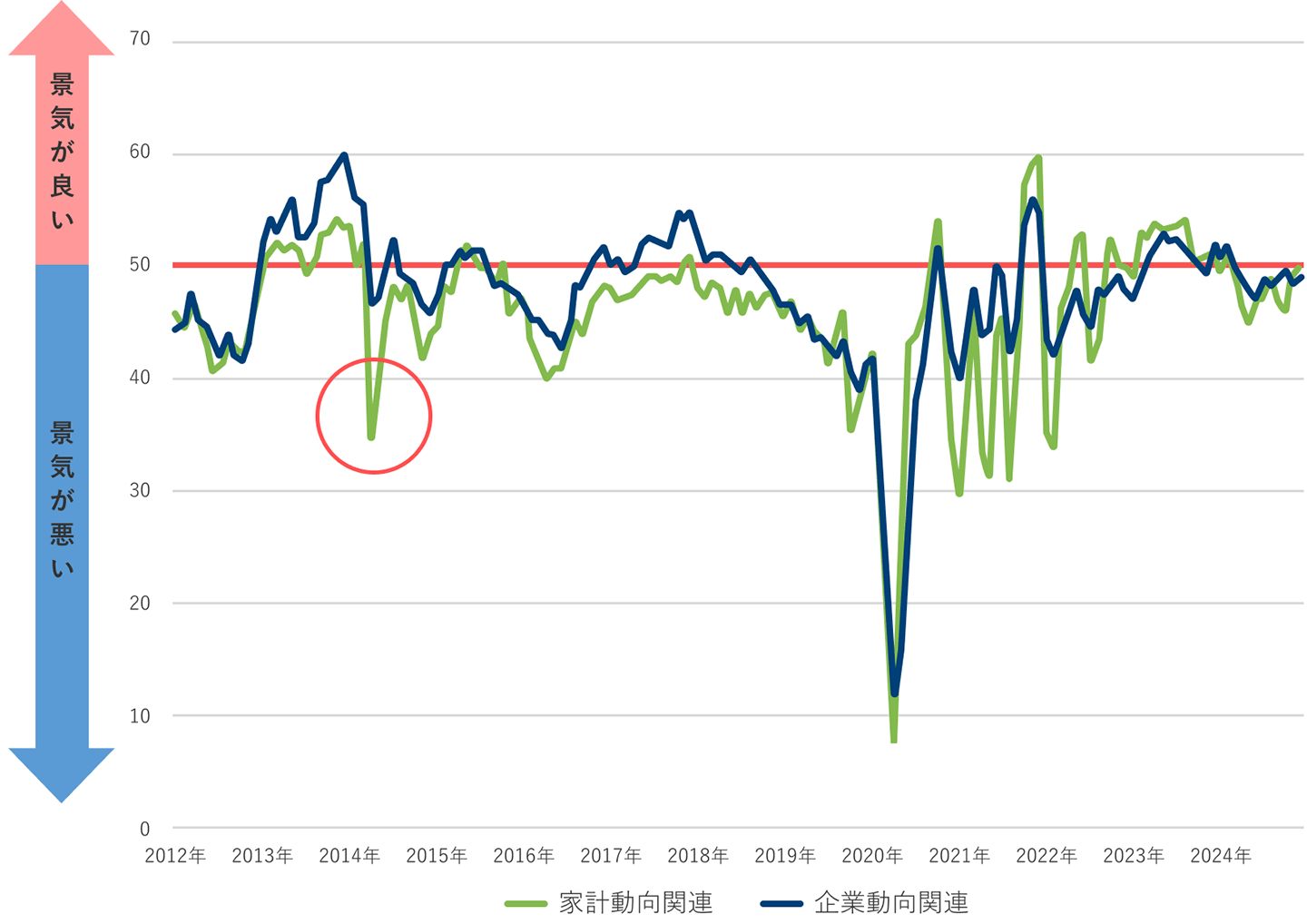

2012年以降アベノミクスが始まり、徐々に景気は回復し、株価は右肩上がり、為替も円安方向に向かっていきました。株式投資をしている人にとっては資産の成長を感じることができましたが、2014年には消費税の引き上げもあり「街角景気」ともいわれる内閣府が発表する景気ウォッチャー調査をみると、基準となる50を下回る時期が多く、特に家計動向の数値が低いことがわかります。大企業に比べると中小企業の売り上げや利益が上がらない傾向もありました。

景気の現状判断DIの推移

2012年1月~2024年12月、月次

季節調整値。

(出所)内閣府「令和6年12月調査(令和7年1月14日公表):景気ウォッチャー調査」(https://www.cao.go.jp/)を基に野村アセットマネジメント作成

2013年度から男性を皮切りに老齢厚生年金(報酬比例部分)の支給開始年齢が段階的に引き上げられました。高年齢者雇用安定法の改正で65歳までの雇用確保が義務化※2され、年金の受給開始は遅くなりましたが、長く働くこともできるようになりました。1960年代生まれの方は定年退職を控えたタイミングでの制度改正となり、当初の想定と変わってしまったという方もいらっしゃったかもしれません。

※22021年4月より「70歳までの就業機会確保」を努力義務とした改正案施行

60代

2020年以降新型コロナウィルスの世界的な流行により、高齢者は重症化の可能性もあり外出を制限される日々が続きました。

1960年代生まれの方は現在60歳の定年を迎える前の方から定年をすでに迎えた方がいます。65歳の雇用期間延長の終わりが近づき、セカンドライフに何をするかを具体的に考えている人もいらっしゃることでしょう。一方、2022年以降デフレからインフレへの転換傾向がみられ、食料品や日用品などの価格が徐々に上がっていく印象が強く、物価上昇に対して老後の資産が不足しないか不安に感じている方もいらっしゃるのではないでしょうか。

1960年代生まれの資産形成の対策

1960年代生まれの方は上述の通り、株価の大幅な下落や円高への進行を何度も経験しており、老後の資産形成を株式や外国資産などで運用することについて抵抗がある方が多いかもしれません。一方でデフレが続いた現役世代から退職目前にインフレを感じるようになり、年金生活を目前に控えるうえで不安な方も多いでしょう。

平均余命が伸びているなかで、身体面や健康面について今後70歳代から不安を実感し始める人が増えるといわれています。実際、健康寿命(日常生活に制限がない期間)の平均は男性で約73歳、女性で約75歳です。60歳の平均余命と健康寿命との差は男性で11年程度、女性で13年程度と10年を超える期間であり、この期間は医療費や介護費の負担が増える可能性についても考慮しておく必要がありそうです。

「現在年齢+平均余命」と「健康寿命」の差

| 男性 | 女性 | |||||

|---|---|---|---|---|---|---|

| 現在年齢 | 現在年齢 + 平均余命 |

健康寿命 | 差 | 現在年齢 + 平均余命 |

健康寿命 | 差 |

| 55歳 | 83.05 | 72.57 | 10.48 | 88.54 | 75.45 | 13.09 |

| 60歳 | 83.68 | 11.11 | 88.91 | 13.46 | ||

| 65歳 | 84.52 | 11.95 | 89.38 | 13.93 | ||

(出所)厚生労働省「令和5年簡易生命表」、「健康寿命の令和4年値について」(https://www.mhlw.go.jp/)を基に野村アセットマネジメント作成

では、安心できるセカンドライフを過ごすためにはどのように資産寿命を延ばすことを考えると良いのでしょうか。

国内だけに目を向けると日本株(日経平均株価)は2024年にようやく1989年のバブルの最高値(38,915円)を越えましたが、世界に目を向けると経済は右肩上がりに成長を遂げてきました。これまでのデフレ時代には現金で置いていても資産の価値が目減りすることはありませんでしたが、インフレが継続した場合はお金の価値が目減りすることになります。

セカンドライフ目前あるいは突入したばかりの1960年代生まれの方は、これまで貯めてきた大事な貯蓄や退職金などを取り崩しながら、すぐに使う予定がない資金は守りながら運用することを検討してはいかがでしょうか。

運用の際に注意するべきことはリスクの取り方です。退職金などのまとまった資金をリスク(リターンの振れ幅)が大きい株式などの投資先に集中させてしまうと、短期的な相場の下落時などに心理的不安が大きくなってしまいます。株価や為替変動の恐怖をできるだけ軽減するためにリスクをコントロールした資産配分になるよう検討することが大切です。

リスクのコントロールを行なううえで効果的なのは分散投資です。経済成長の恩恵を享受するのに株式は魅力的な資産ですが、価格変動も大きな資産です。株式とは異なる値動きをする債券なども資産に組み入れて資産分散をしたり、国内資産と外国資産を組み合わせて通貨分散をしたりすることが効果的です。分散投資を行なっている身近な例として、私たちが受け取る公的年金(国民年金・厚生年金)の年金積立金を管理・運用しているGPIF(年金積立金管理運用独立行政法人)も国内外の株式や債券に分散投資をして年金積立金を運用しています。

下記のコラムでは将来使うための大切なお金を運用している実例をご紹介しています。

また、投資経験が少ない方はご自身で分散投資を行なうのは難しいと感じるかもしれません。その場合は投資信託のバランスファンドを活用してご自身のリスクの取り方に合わせた資産配分比率のファンドを検討することも選択肢の一つです。

1960年代生まれの方の資産形成のポイントは

① すぐ使うお金とすぐに使う必要がないお金を具体的にイメージ

② 分散投資でリスクを軽減

③ 必要な時に取り崩しながら運用を継続

上記のポイント解説と具体的な運用プランや運用シミュレーションは下記のコラムよりご確認ください。