読んで明解!投資信託のキホン

投資信託の税金

投資信託の税金

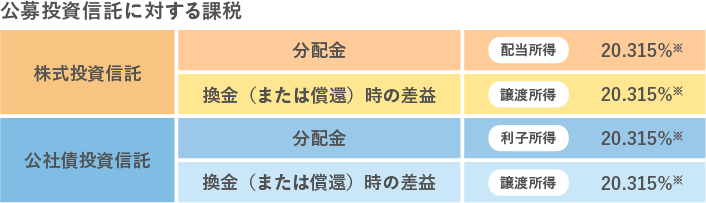

課税対象

公募投資信託に投資して得られる収益には、分配金と換金(または償還)時の差益があり、以下のように課税されます。

NISA(少額投資非課税制度)口座で購入した株式投資信託等の分配金や換金(または償還)時の差益は非課税となります。NISAについては、以下のページで詳しく解説しています。

分配金への課税

分配金は、課税対象となる「普通分配金」と非課税扱いとなる「元本払戻金(特別分配金)」があります。「元本払戻金(特別分配金)」が非課税扱いとなるのは、元本部分が戻されるだけで、利益ではないためです。

「普通分配金」と「元本払戻金(特別分配金)」のどちらになるかは、個別元本をもとに計算されます。個別元本は購入時の基準価額などにより異なるため、投資家ごとに決まります。

- 「個別元本」とは…

-

投資信託を購入したときの基準価額で、購入する際にかかった手数料等は含まれません。個別元本は、以下のときに修正されます。

- 1元本払戻金(特別分配金)を受け取った時

- 2分配金を再投資した時

- 3同じファンドを追加購入した時

2022年9月時点