リスク許容度とは?自分に合ったリスクが分からない!

資産形成を始める初心者の方が商品選択をしようとした時に、「「ご自身に合ったリスク」で選びましょう」と見聞きすることがよくあると思います。とはいえ、「自分に合ったリスクが分からない」という方もいらっしゃるのではないでしょうか。

このコラムでは自分に合ったリスクについてどのような観点から考えれば良いのか解説いたします。

リスクとは?

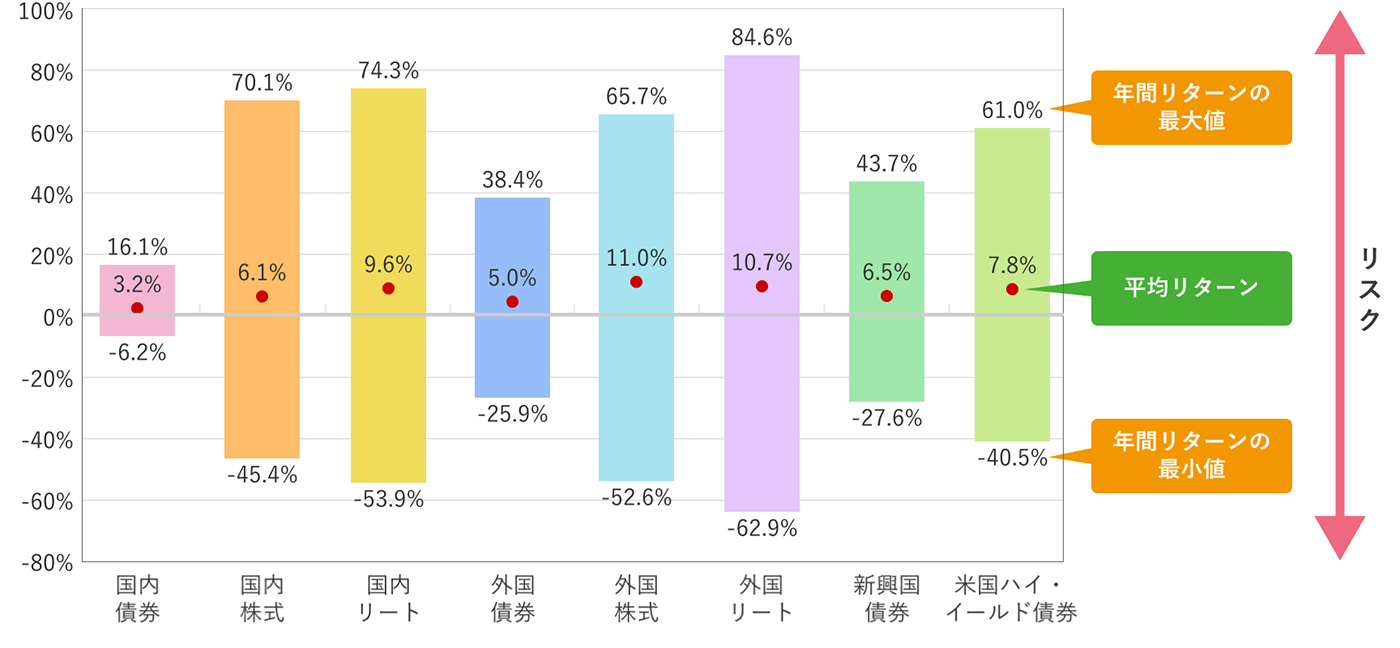

投資においてのリスクというのは、不確実性を表す指標として、リターンの振れ幅のことを指しています。

一方で、投資リスクのイメージを聞くと、「投資(資産運用)資金が元本割れしてしまうこと」「価格が下がること」と回答した方がそれぞれ4割程度※1となっていて、「リスク=危険」という印象を持つ方が多いことが分かります。

※1(出所)野村アセットマネジメント「投資信託に関する意識調査2024」

リターンの振れ幅ということは、プラスからマイナスも含む※2中で動くリターンの幅ということになります。つまり、リスクが大きいということは、リターンが上下に振れる可能性が高いことを示しています。上述の通りリスクというと「価格が下がること」として下落幅のみを見がちですが、上昇幅も見ることがポイントとなります。

※2マイナスのリターンが含まれないケースもあります。

各資産を1年間保有した場合の年間リターンの振れ幅

1984年12月末~2023年12月末

国内リートは2003年3月末~2023年12月末、外国リートは1989年7月末~2023年12月末、新興国債券は2002年12月末~2023年12月末、米国ハイ・イールド債券は1996年12月末~2023年12月末の期間です。たとえば、2023年12月末の年間リターンは、2023年12月末までに1年間保有した場合の年間リターンを示しています。各資産の算出に用いた市場指数については、当コラム末尾をご参照ください。

税金・手数料などは考慮しておりません。グラフは過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(出所)ブルームバーグ等のデータを基に野村アセットマネジメント作成

各資産のリターンの振れ幅を見るとリターンの低い資産ほどリスクが小さく、リターンの高い資産ほどリスクが高い、つまりローリスク・ローリターン、ハイリスク・ハイリターンとなる傾向が見て取れます。

自分のリスク許容度を考える

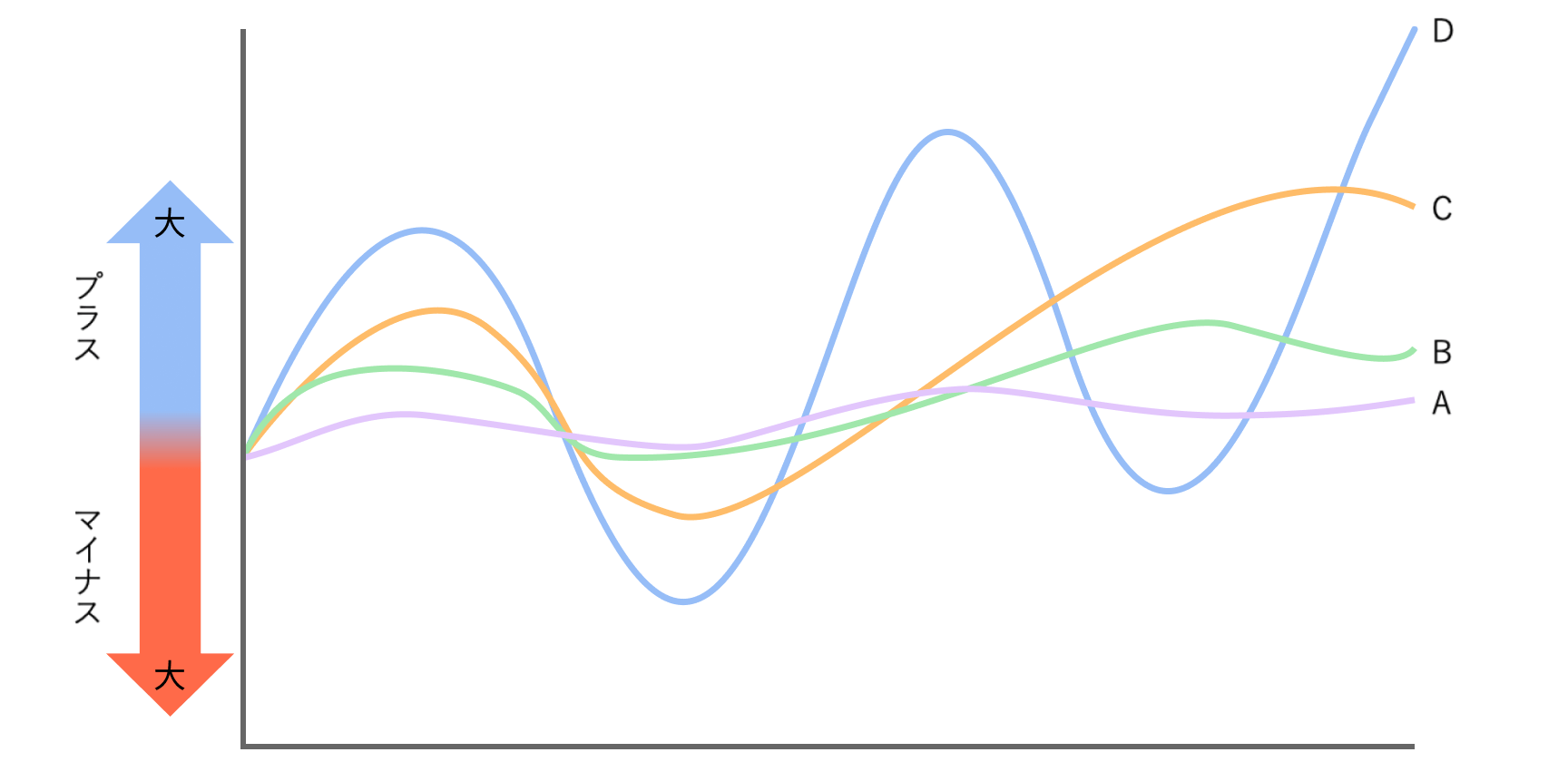

リスク許容度とは、自分自身が許容できるリスク(リターンの振れ幅)の範囲のことです。資産運用を継続していく上では、心理的な負担が大きい値下がり(損失)をどの程度受け入れられるか理解することが大事になります。ご自身の投資に対するスタンスについて、ローリスク・ローリターンを望むのか、ハイリスク・ハイリターンを望むのかを考えてみましょう。投資商品は価格が変動しますが、大きな下落局面に対して許容できる感覚は人それぞれ異なります。リスクを抑える運用を行なうためには長期投資が重要ですが、長期で保有する中でもご自身が下落に対してどのくらい心理的負担を受け入れることができそうなのか、まずはイメージしてみましょう。

以下のイメージ図のように、仮にA~Dの4パターンの値動きをする投資信託があった場合、ご自身がどの運用者に資産を預けたいと思うでしょうか。

投資信託の値動きのイメージ

上記はイメージ図です。将来の投資成果を示唆あるいは保証するものではありません。

(作成)野村アセットマネジメント

または、具体的な水準で捉えてみても良いでしょう。たとえば、基準価額が1万円だったものが10%の下落、つまり9,000円程度であれば受け入れられる、もしくは20%の下落、8,000円程度であれば受け入れられる、というように下落局面で自分自身が耐えられそうな水準を想像してみます。このイメージを持っておくことで、下落局面の心の準備を行なうこともできるでしょう。

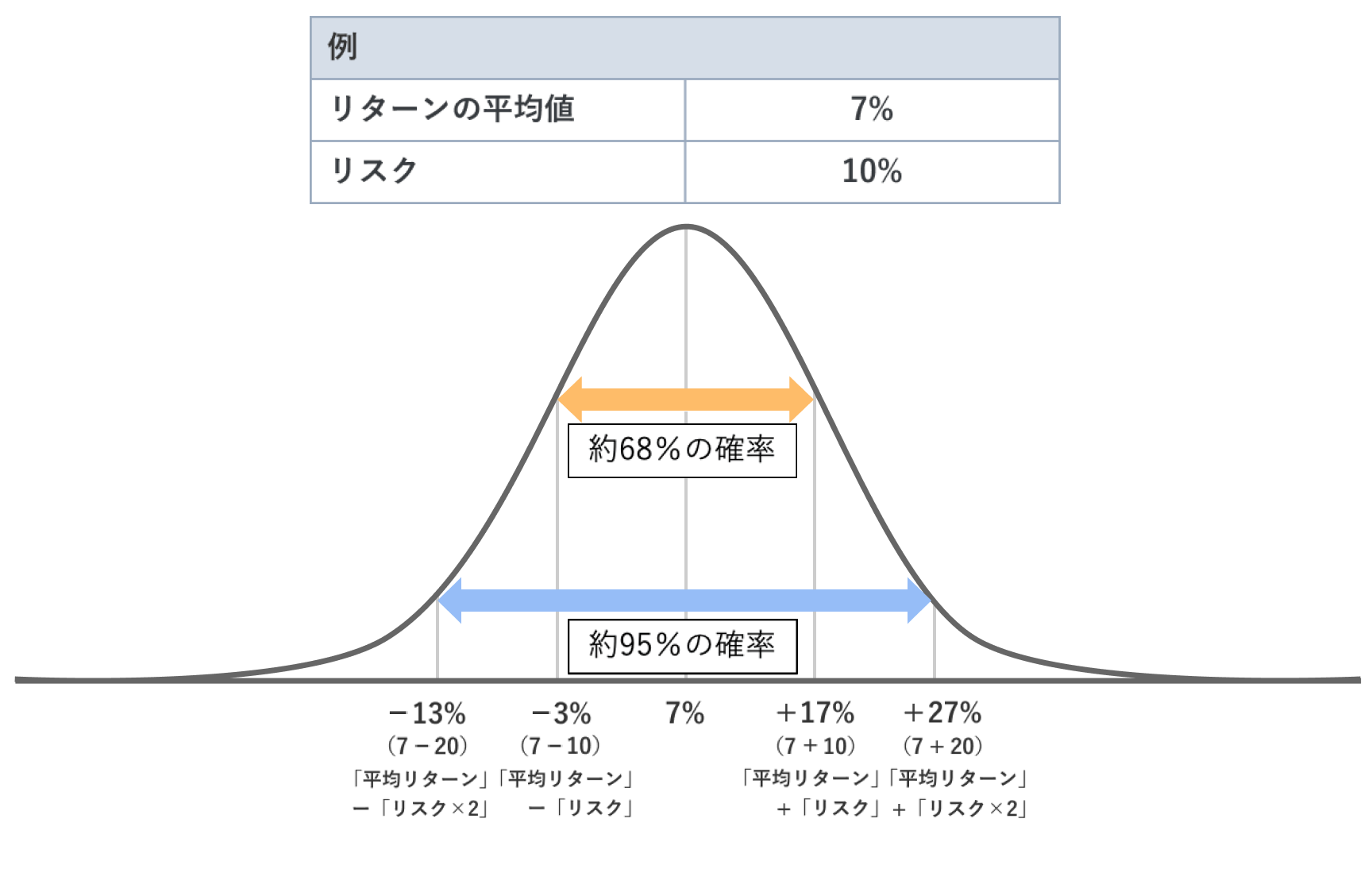

もう一歩踏み込んで、リスクとリターンの数値から、どのくらいの確率でどのくらいの値動きをする可能性があるのかという傾向を把握しておくことも効果的です。

投資におけるリスクは、不確実性を表す指標として、標準偏差が用いられます。標準偏差は、左右対称である正規分布を仮定して、平均値からのばらつき度合いを求めたものです。

たとえば、以下の図の場合、この資産は平均リターン7%を中心に、約68%の確率でリターンが-3%~+17%の範囲に収まることを表し、約95%の確率で-13%~+27%の範囲に収まることを表します。

(例)ある資産の平均リターンが7%、リスク(リターンの振れ幅)が10%の場合

上記は標準偏差を説明するためのイメージ図です。将来の投資成果を示唆あるいは保証するものではありません。

(作成)野村アセットマネジメント

自分に合ったリスク許容度の判断基準は?

リスク許容度はご自身の感覚だけでなく、投資するご自身の状況によっても異なります。いくつかの判断基準から、ご自身の場合はどうなのか考えていきましょう。

投資経験があるか?

投資未経験者の方は最初からハイリスク・ハイリターンを求めるのではなく、リスクを抑えた運用から検討してみてはいかがでしょうか。投資経験を積むことによって、ご自身のリスク許容度が改めて見えてくることもあるでしょう。

いつ使うお金か?

資産形成をするにあたり大事なことは、目標を決めることだといわれています。いつまでにいくらくらいを用意すれば良いのか、目標に合わせて考えていきましょう。

たとえば目標を老後資金とし65歳までに準備したいと考えると、ご自身の年齢で当てはめた時に投資期間が何年くらいあるのか見えてきます。

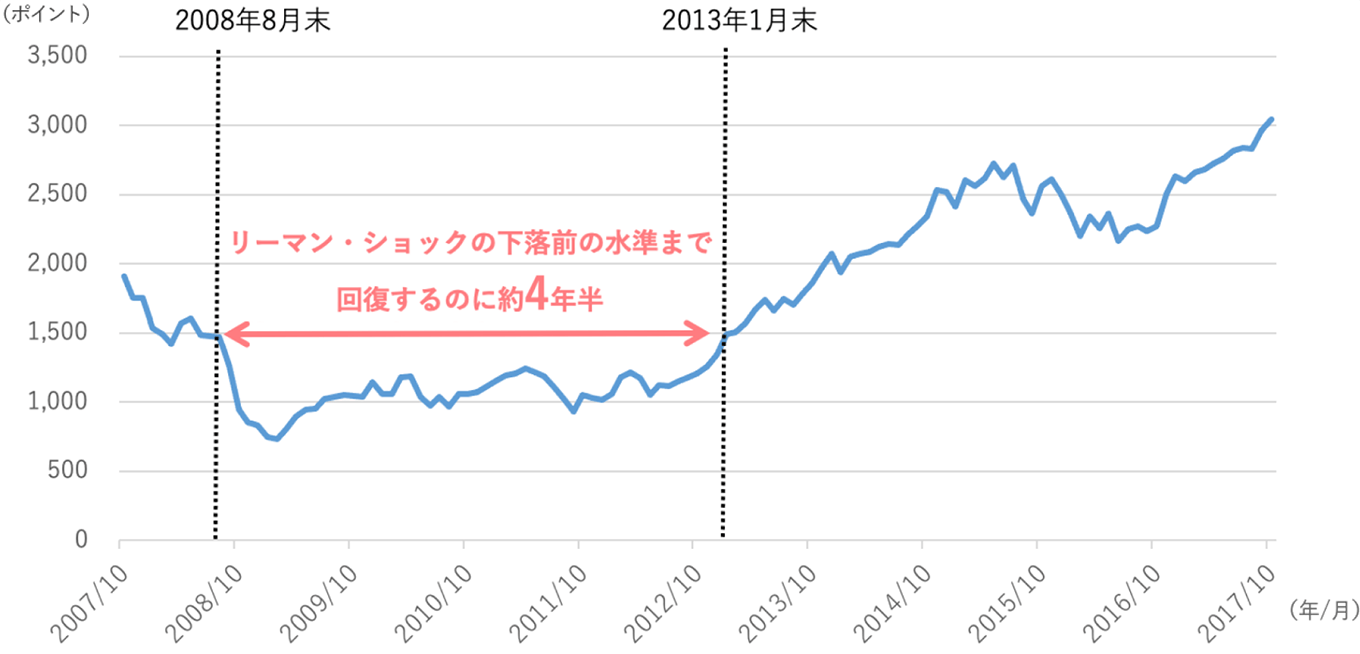

以下のグラフは2007年10月末から2017年10月末までの外国株式の推移です。外国株式は2008年9月に起きたリーマン・ショックの前月末の水準まで回復したのは2013年1月末で、約4年半かかりました。しかし、リーマン・ショックの下落を耐え、10年間保有したことで、1.5倍以上に上昇しました。

仮に退職直前にリスクを大きく取った矢先に、リーマン・ショック時のような相場の急落があった場合、退職後すぐに使う予定だった資産が大きく目減りすることは心理的な負担が大きくなってしまうでしょう。このようにすぐに使うお金でリスクを取り過ぎてしまった結果、ストレスが大きくなり資産運用をやめるという決断に繋がってしまうこともありえます。だからこそ、いつ使うお金なのかを明確にし、その期間に合ったリスクの商品を保有することが大事になります。

リーマン・ショック前から10年間の外国株式の推移

2007年10月末~2017年10月末、月次

(使用した指数)外国株式:MSCI-KOKUSAI指数(配当込み・円ベース・為替ヘッジなし)

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

保有資産のうちどのくらい投資するか?

一括で投資する場合は、ご自身の資産全体に対してどのくらいの割合を占めるのか確認しましょう。同じ100万円の投資資金だとしても、保有資産300万円のうちの100万円と1,000万円のうちの100万円では許容できるリスクは大きく異なります。資産全体に対して占める割合が高い場合は、長期にわたって持続的かつ安定的なリターンを目指す「守りの運用(コア)」を検討することも大事です。

一方で、積立投資など、資産全体に対しての1回あたりの投資金額の割合が低い場合であれば、時間分散効果を使って株式などリスクの大きい資産も投資対象にするのも1つでしょう。

*積立投資によるリスクを抑える効果については、コラム「少額から始められる!積立投資ってなに?」で解説しています。

上記の判断基準は独立して考えるのではなく、総合的に考えてリスク許容度を判断していく必要があります。ご自身で総合的な判断を行なうことが難しい場合は、様々な金融機関で投資スタイルを診断するツールが用意されているので、金融機関のHPや窓口に相談してみてはいかがでしょうか。

- 7つの質問に答えてご自身に合った投資スタイルを見つけてみませんか?

-

自分に合ったリスク商品を選択しよう

投資信託に関する意識調査を行なった結果、「投資(資産運用)について相談したい内容は?」という質問に対して、約半数の方※3が、「自分に合った商品や資産配分について」と回答しています。

人気の商品が必ずしも自分自身に合った投資対象とは限りません。ご自身のリスク許容度を考えたり、スタイル診断を行なうことによって、ご自身に合った投資対象や資産構成比率などを把握し、その上で商品選択をすることが重要です。

※3(出所)野村アセットマネジメント「投資信託に関する意識調査2024」

以下のページではご自身に合った商品やその組み合わせを選択するための考え方についてご紹介しています。