【新入社員向け!】企業型DC、どれを選べばいいの?

企業型DC(企業型確定拠出年金、日本版401k)を導入している会社へ入社された方は、どのようにして運用商品を選択すべきか分からない方も多いのではないでしょうか。

このコラムでは、「運用商品ラインアップ(商品ガイド)」から自分で商品を選択するために注目するポイントをご紹介します。会社から配布される「運用商品ラインアップ」と一緒にご覧ください。

Q1.いくつ選択できるの?

「運用商品ラインアップ」の中からであれば、決められた掛金額の範囲内で、1つだけ~複数の運用商品を自由に選択することが可能です。商品の選択と併せて、加入者自身が資産配分を決定します。また、運用商品や資産配分は、いつでも変更することができます。

Q2.定期預金?投資信託?保険?どれを選ぶ?

会社によって選択可能な「運用商品ラインアップ」は異なりますが、定期預金・保険・投資信託から選択できるのが一般的です。前述のとおり、組み合わせ方は自由です。

定期預金・保険は元本確保型の金融商品で、元本割れの可能性がほとんどないというメリットがあります。しかし、インフレが進行した場合、元本は守られていても、実質的なお金の価値が下がってしまう可能性があります。この問題については、コラム「なぜ今、資産運用が必要なの?2.インフレ」で詳しく解説しています。

一方、投資信託は、複数の投資家から資金を集めて、運用の専門家が債券や株式などに投資・運用する金融商品です。市場環境によっては効率的な老後の資金形成を期待できますが、元本は保証されません。

- 投資信託について、

分かりやすく解説しています。

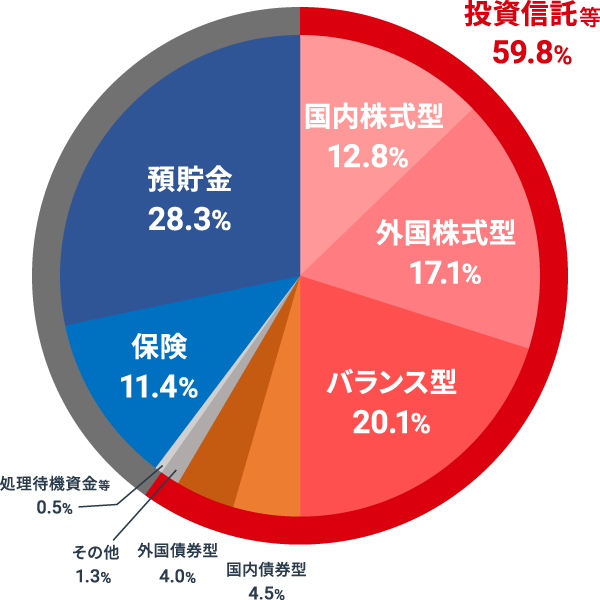

確定拠出年金の統計資料によると、投資信託等が運用残高の59.8%を占めています。特に、株式型やバランス型の投資信託は運用残高全体の半数を占めており、積極的な運用を目指す方も少なくありません。投資信託を選択するのが怖いという方は、定期預金を50%、投資信託を50%などにすることも可能です。選択した商品はいつでも見直すことができるため、資産運用について正しい知識を身につけ、徐々に投資信託の比率を増やしていくのも選択肢の1つです。

企業型DCの運用商品選択状況(2023年3月末時点)

(出所)厚生労働省「確定拠出年金統計資料」(2023年3月末 運営管理機関連絡協議会)(https://www.mhlw.go.jp/)を基に野村アセットマネジメント作成

Q3.投資信託の選び方 ①自分に合った投資対象を知る

運用商品ラインアップには、複数の投資信託が用意されているのが一般的です。元本確保型商品と投資信託の比率を決めたら、投資信託の中でどのような投資対象に配分するかを考えていきます。

まず、投資信託の投資対象の特徴を確認しましょう。以下のグラフから、債券のようなリターンが低い資産ほどリスク(リターンの振れ幅)が小さく、株式やリートといったリターンが高い資産ほどリスクが大きいことがわかります。

代表的な投資対象のリスクとリターン(円換算ベース、年率)

(2003年3月末~2024年10月末)

期間:2003年3月末~2024年10月末

国内株式:配当込みTOPIX(「東証株価指数(TOPIX)(配当込み)」)、外国株式:MSCI-KOKUSAI指数(配当込み・円ベース・為替ヘッジなし)、新興国株式:MSCIエマージング・マーケット・インデックス(配当込み、円換算ベース)、国内債券:NOMURA-BPI総合、外国債券:FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)、国内リート:東証REIT指数(配当込み)、外国リート:S&P先進国REIT指数(配当込み、円ベース)

税金、手数料等は考慮していません。グラフは過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(出所)ブルームバーグ等のデータを基に野村アセットマネジメント作成

「リスクが高い」と聞くとマイナスなイメージを持つかもしれませんが、企業型DCは会社が拠出する金額※1で毎月、選択した金融商品へ積立投資をします。常に価額変動する投資信託は買い時を見極めるのが困難ですが、毎月決められた日に一定額を積み立てることで、値上がりした時には買う口数が少なくなり、値下がりした時には相対的に多めの口数を買うことができます。株式のような値動きが大きい投資対象ほど、値下がり時に多くの数量を購入できるため、その後の上昇局面で効果を発揮しやすい傾向があります。

※1拠出可能金額については、コラム「【新入社員向け!】企業型DCってなに?」で解説しています。

- 積立投資のメリットについては

こちらをご覧ください。

企業型DCは、原則60歳まで引き出せないため、長期的な視点で商品を選択する必要があります。

以下のグラフは、実際に2008年12月末から2024年10月末まで、4資産(国内外の株式と債券)に分散投資した場合の保有期間別年率リターンの比較です。このグラフから、保有期間が長くなるほど、リターンのばらつきが小さくなっていることがわかります。

また、この期間に関しては、長期で保有すればするほど、最小リターンがプラスになることがわかります。時間を味方につけて長期で運用することは、セカンドライフに備える有効な手段といえそうです。

4資産へ分散投資した場合の保有期間別年率リターンの比較

期間:2008年12月末~2024年10月末、月次

グラフの数字は、四捨五入している場合があります。

(使用した指数)国内株式:配当込みTOPIX(「東証株価指数(TOPIX)(配当込み)」)、外国株式:MSCI-KOKUSAI指数(配当込み・円ベース・為替ヘッジなし)、国内債券:NOMURA-BPI総合、外国債券:FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)

国内株式、外国株式、国内債券、外国債券の4つの資産を1/4ずつの割合で、各資産の月間リターンを基に毎月リバランス(相場変動などにより変化した投資比率を調整し1/4ずつの割合を維持)を行なったものとして、野村アセットマネジメントが独自に計算したものです。例えば、2024年10月末の年率リターンは、2024年10月末までに1年間保有した場合、5年間保有した場合、10年間保有した場合の年率換算したリターンを示しています。税金、手数料等は考慮していません。グラフは過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

定年退職まで時間のある新入社員の方や若い世代は、「時間」を味方につけ、一時的な価格の変動に振り回されずに金融商品を長期保有することができます。比較的値動きの大きな投資信託を選択し、下落局面も投資機会と捉えながら積立投資を行なうことも効果的でしょう。

60歳まで時間がある新入社員の方は、

時間を味方につけて「外国株式」などを投資対象とする投資信託も視野に

その他の年代については、コラム「年代別!資産運用おすすめプランのご紹介」をご参考ください。

Q4.投資信託の選び方 ②資産配分を決める

次に、資産配分について考えましょう。

値動きの大きい資産だけに集中投資するのは怖いという方も多くいらっしゃるのではないでしょうか。リスクを軽減するためには、株式と債券、国内と海外など、値動きの異なる複数の資産に投資対象を分散させることが基本です。ただし、自分に合った資産配分を考えるのは難しいという方も多いのではないでしょうか。

そこで、自分に合った資産配分を考えるのは難しいと感じる方の有効な選択肢として、「バランス型ファンド」があります。バランス型ファンドは、運用会社に資産配分の調整をお任せできる商品です。

20代の新入社員が選ぶなら、バランス型ファンドの中でも株式比率が高いものに注目してみましょう。ファンド名に「積極型」や「70」など株式の比率が示されたものがあります。株式比率が高ければ、それだけ資産価格が動くので、リターンを生み出せる可能性が広がります。

また、資産運用で先行している米国の企業型DCにおいては、「ターゲットイヤー・ファンド」で年金資産を運用するのが一般的※2になってきています。「ターゲットイヤー・ファンド」とは、株式や債券などに分散投資を行ない、年代やライフサイクルに合わせて運用会社が自動的に資産配分を変更し、リスクを調整するという特徴があります。一般的に積立金額が少なく、投資期間が長い若い間は積極的な運用を行ない、リタイア世代に近づくにつれ、低リスクな運用へと徐々にシフトします。最初に自分の年代に合ったファンドを選択すれば、その後は自分で資産配分を変更するといった手間を省くことができる為、投資初心者や現役世代などの忙しくて時間がないという方にメリットが大きく、長期での資産設計に適したファンドです。

※2(出所)米国投資信託協会 “Quick Facts on Target Date Fund Use in Retirement Plans(October 10, 2024)”

Q5.投資信託の選び方 ③投資信託を選択する

希望の投資対象に合致する投資信託が複数見つかった場合は、投資方針や信託報酬を確認し、比較検討するのも1つの方法です。

投資方針を確認することで、その投資信託をどのように運用していくのか知ることができます。

また、信託報酬とは、投資信託にかかる費用の1つで、投資信託の運用・管理の報酬として信託財産から差し引かれるものです。また、信託報酬だけではなく、「信託報酬以外のコスト」も記載されていますので、併せて確認しましょう。