【50代必見!】定年退職前にしておけばよかったこと

定年退職後は、生活が突然変わり、イメージとのギャップに悩む方も多いようです。満足度の高いセカンドライフを送るために、定年退職の前からしっかり老後に備えておきましょう。

定年退職の前にしておけばよかったこと

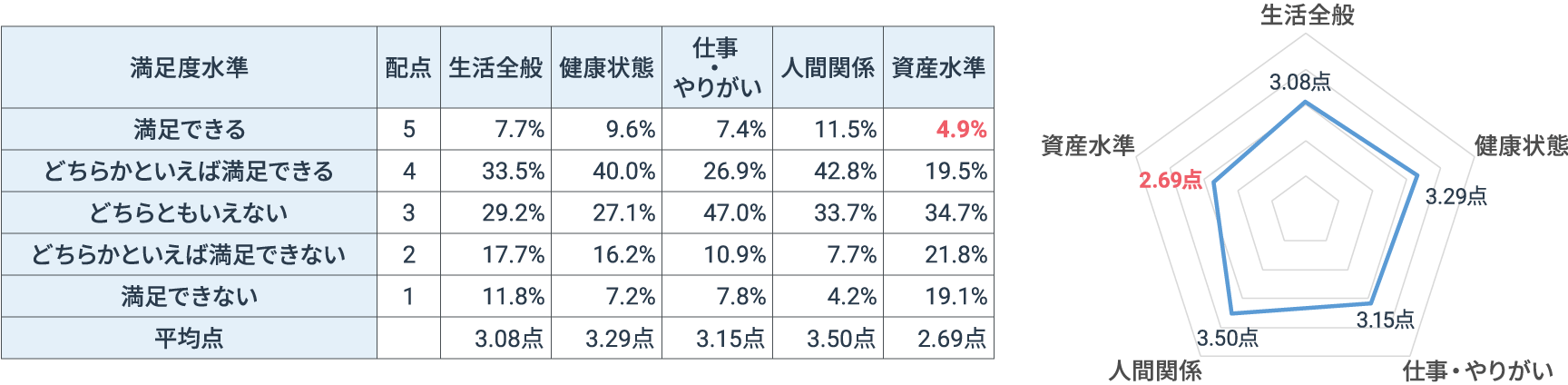

以下の図表は、60代に生活の満足度をアンケートした結果です。5項目のうち、最も高かった項目は「人間関係」でした。人間関係の満足度を上げるため、定年退職前から仲間づくりをしておくなど、今のうちから準備ができそうです。一方、「資産水準」は最も満足度が低く、「満足できる」と回答した方は4.9%にとどまっています。定年退職というセカンドライフの入り口に立った時に、老後資金の準備をしておけばよかったと考える方も多いのではないでしょうか。

60代の生活満足度

n=6,503人。

(出所)合同会社フィンウェル研究所「「60代6000人の声」アンケート調査結果2023」を基に野村アセットマネジメント作成

しかし、資産運用をするためには様々な点を考慮する必要があります。このコラムでは、定年退職前に知っておきたい資産運用に関するトピックをご紹介します。

他の人はどのくらい金融資産がある?平均1,253万円!?

定年目前の50代はどれくらいの金融資産を保有しているのでしょうか。50代の金融資産保有額は平均で1,253万円・中央値(データを順に並べたとき、全体の中央に位置する値)は350万円となっています。※1 今一度、ご自身の資産内容を把握しておきましょう。

年代別の金融資産保有額※1

| 平均 | 中央値 | 金融資産 を保有し ていない |

100万円 未満 |

100~ 200万円 未満 |

200~ 300万円 未満 |

300~ 400万円 未満 |

400~ 500万円 未満 |

500~ 700万円 未満 |

700~ 1,000万 円未満 |

1,000~ 1,500万 円未満 |

1,500~ 2,000万 円未満 |

2,000~ 3,000万 円未満 |

3,000万 円以上 |

無回答 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20代 | 214万円 | 44万円 | 35.7% | 19.9% | 9.4% | 8.8% | 7.0% | 1.8% | 7.6% | 3.5% | 2.3% | 0.0% | 0.0% | 1.2% | 2.9% |

| 30代 | 526万円 | 200万円 | 23.9% | 13.4% | 10.3% | 6.9% | 6.3% | 3.5% | 9.4% | 7.3% | 6.6% | 3.5% | 3.9% | 2.2% | 2.6% |

| 40代 | 825万円 | 250万円 | 26.1% | 11.1% | 7.2% | 5.4% | 5.5% | 4.2% | 7.9% | 7.3% | 7.4% | 3.8% | 5.2% | 4.9% | 3.8% |

| 50代 | 1,253万円 | 350万円 | 24.4% | 9.3% | 5.8% | 4.2% | 5.1% | 3.2% | 5.0% | 5.7% | 8.8% | 6.0% | 7.2% | 10.8% | 4.6% |

| 60代 | 1,819万円 | 700万円 | 20.8% | 6.1% | 5.5% | 3.3% | 3.2% | 3.4% | 5.3% | 6.1% | 8.6% | 5.7% | 8.8% | 20.3% | 2.9% |

| 70代 | 1,905万円 | 800万円 | 18.7% | 5.9% | 4.1% | 2.8% | 4.0% | 2.2% | 7.5% | 6.5% | 10.3% | 7.1% | 10.0% | 18.3% | 2.7% |

※1世帯主の年齢別。金融資産を保有していない世帯を含む。

(出所)金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」(https://www.shiruporuto.jp/public/)

仮に、50代の平均金融資産保有額の1,253万円を世界株式の平均リターンである年率10%※2で10年間運用することができれば約3,250万円、3%で運用したとしても約1,684万円となり、老後資金の準備ができそうです。

※22003年12月末~2023年12月末、世界株式(MSCI-KOKUSAI指数(配当込み・円ベース・為替ヘッジなし))を保有した場合の年率平均リターン10.4%を基に算出。

退職金はいくらもらえる?勤続年数別にチェック!

退職金は老後資金を準備するうえで大切な資産です。企業にお勤めの方であれば、退職規程を確認しておきましょう。退職金は、主に勤続年数や学歴等によって変わるようですが、2021年の日本における平均的な退職金額は以下の通りです。

学歴別・勤続年数別の定年退職者の平均退職金額(男性)

| 勤続年数 | 大学卒 | 短大・高専卒 | 高校卒 |

|---|---|---|---|

| 満期 | 2,230万円 | 2,155万円 | 2,018万円 |

| 35年 | 1,903万円 | 1,719万円 | 1,746万円 |

| 25年 | 1,518万円 | 826万円 | 748万円 |

年度1年間(決算期間)。

図表の数字は、四捨五入している場合があります。

(出所)厚生労働省「令和3年 賃金事情等総合調査 退職金、年金及び定年制事情調査」(https://www.mhlw.go.jp/)を基に野村アセットマネジメント作成

勤続年数が満期を迎える方は、2,000万円以上を退職金として手にしているようです。「老後資金2,000万円問題」を聞いたことがある方は、それなら大丈夫だと感じるかもしれません。しかし、本当にそうなのか、次の項目「老後の夢にかかる費用は?」で考えていきましょう。

老後の夢にかかる費用は?毎年の旅行で退職金が半分なくなる!?

定年退職を迎えて慌てることがないよう、早めに今後の予定を立てていきましょう。「年に1回は海外旅行へ行きたい」「家のリフォームをしたい」など、具体的な夢や希望がわかると、資産運用の計画を設計しやすくなります。

60代の国内旅行の費用は、1人当たり約8.5万円・海外旅行の費用は約27.4万円となっています。もし夫婦2人で60代は年に1回の海外旅行へ、70代は年に2回の国内旅行へ毎年行くとすれば、約804万円もかかる計算※3です。また、もしヨーロッパなど日本から遠い旅行先を選べば渡航費用が高額になるほか、宿泊施設や食事にこだわる場合は更にお金がかかることが想定されます。仮に退職金が2,000万円あったとして、生活費は旅行費を差し引いた1,196万円で足りるでしょうか。

※3観光庁「旅行・観光消費動向調査(2019年1~12月期)」、「旅行・観光消費動向調査(2023年4~6月期)」(https://www.mlit.go.jp/kankocho/)より、60代の1人当たりの海外旅行費を約27.4万円・70代の1人当たりの国内旅行費を約6.4万円と仮定。海外旅行費は新型コロナウイルス感染症の流行前の数値を使用。

また、60代の方に、ゆとりある老後に必要だと思う生活費を聞いた調査では、平均38.7万円/月※4というデータが出ています。標準的な年金額は22.4万円/月※5といわれていますが、ゆとりある生活を送りたい方は、年金だけでは毎月16.3万円(38.7万円-22.4万円)が不足する計算です。

※4夫婦2人

(出所)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

※5夫婦2人分の老齢基礎年金を含む標準的な年金額

(出所)厚生労働省「令和5年度の年金額」(https://www.mhlw.go.jp/)

さらに、近年は継続してモノ・サービスの価格が上がる「インフレ」が起きており、「ゆとりある老後に必要だと思う生活費」が今後更に上がっていく可能性もあります。近年、国民的なお菓子や交通機関等が値上げを発表するなど、日々の生活でインフレを実感している方も多いのではないでしょうか。インフレになると、同じお金で買えるモノの量が減ります。お金の価値は額面には表れないので気が付きにくいですが、現金のまま置いていると実質的な価値が目減りするということです。これから資産を築く現役世代はインフレに乗じて給与が上がる可能性もある一方で、インフレが加速する前に築いた資産を守っていかなければならないリタイア層にとって大きな問題となりそうです。

- インフレについて、

分かりやすく解説します。 -

なぜ今、資産運用が必要なの?

2.インフレ- #はじめての資産運用

- #時代の変化

- #インフレ

再雇用制度を活用する割合は?なんと85%以上!

項目「老後の夢にかかる費用は?」で少し不安になった方は、定年退職後のキャリアプランも考えていきましょう。再雇用制度を活用して65歳まで働くという方も多いようです。以下の表は60歳を定年と定めている企業の定年到達者のキャリアを調査した結果ですが、約87%の方が継続して働くことを選択しています。うち、女性は約89%の方が継続雇用を希望しており、多くの方が再雇用制度を活用していることがわかります。再雇用制度を活用すれば、一定の収入が見込まれるため資産寿命を延ばすことにもつながります。

定年到達者のキャリア

| 企業数(社) | 定年到達者総数(人) | 継続雇用の終了による離職者数(人) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 定年退職者数 (継続雇用を希望しない方) |

継続雇用者数 | 定年退職者数 (継続雇用を希望したが 継続雇用されなかった方) |

|||||||

| 60歳定年企業で 定年到達者がいる企業等 |

89,703 | 379,120 | 48,210 | 12.7% | 330,337 | 87.1% | 573 | 3.1% | 74,931 |

| うち女性 | 45,553 | 125,625 | 13,693 | 10.9% | 111,757 | 89.0% | 175 | 1.0% | 19,099 |

本集計は、過去1年間(令和3年6月1日から令和4年5月31日)に60歳定年企業において定年年齢に到達した者及び継続雇用制度における上限年齢に到達したことによる離職者の数について集計。

(出所)厚生労働省「令和4年「高年齢者雇用状況等報告」」(https://www.mhlw.go.jp/)を基に野村アセットマネジメント作成

また、国家公務員の定年年齢は2023年4月から2年に1歳ずつ段階的に引き上げられ(2023年4月の定年年齢は原則61歳)、2031年4月に65歳となる予定です。※6 民間企業もこれに追随する形となるかもしれません。

※6(出所)人事院「国家公務員の60歳以降の働き方について(概要)」(https://www.jinji.go.jp/top.html)

今から始める「資産運用」の方法

定年退職を目前に控え、退職金だけではゆとりある老後を送るのに足りないこともわかり、資産運用の必要性を感じるもののどうしたらいいのか悩んでしまう方も多いのではないでしょうか。資産運用は早く始めることが大切ですが、今は人生100年時代を迎え、50歳はまだ折り返し地点です。たとえば55歳から資産運用を始めたとしても、70歳まで15年間の長期運用が可能です。以下の方法で運用方法を考えていきましょう。

① ゴールを設定する

老後の夢や生活を考えていきましょう。「世界一周旅行に行きたい」「憧れの土地に居を構えて悠々自適に暮らしたい」など、夢が明確になると必要なお金が見えてきます。

② お金の時間軸を明確にする

老後の夢や目標の達成に必要な金額が把握できたら、資産配分を考えていきます。資産運用は、無理をせず長期間継続することが大切ですので、退職金以外の資産も含めてお金の時間軸を確認してみましょう。「お金の使い道」や「お金を使うまでの期間」によって、資産を「つかうお金」「安定的に増やすお金」「積極的に増やすお金」に分けていきます。

- つかうお金

- 目先の生活費や、病気や怪我などのトラブルに備えるお金です。必要になったらすぐに引き出せるよう預貯金などに置いて準備しておきましょう。

- 安定的に増やすお金

- 車の買い替えやリフォームなど、使い道が決まっているお金です。その時期に合わせて、定期預金・個人向け国債などの運用方法を検討するのも1つです。

- 積極的に増やすお金

- 用途が決まっていないお金や10年先の生活費など、当面使う予定がないお金です。「積極的に増やすお金」は、株式・債券・投資信託などを活用して、長期的に資産運用をしていきます。たとえば、インフレに強い資産の1つである株式などのリスク資産に振り分けることで、老後資金をインフレから守ることが期待できます。

③ 資産運用の基礎を押さえて運用プランを考える

資産運用のリスクをコントロールするコツは、「長期」「分散」「積立」です。大切な老後資金を初心者が運用する時は、基礎を押さえた正攻法で運用していきましょう。

- 長期

- 長期的に投資すればするほど、短期的な市場動向に左右されにくくなります。

- 分散

- 値動きの異なる複数の資産に投資することで、リスクを抑える効果が期待できます。投資信託であれば、1万円程度の少額から複数の資産に投資することが可能です。

- 積立

- 一定の金額を定期的にコツコツ積み立てる積立投資を行なうことで、時間分散によるリスクの低減が期待できます。

また、NISAを活用すると投資した商品が値上がりした場合の利益(譲渡益)や配当金・分配金が非課税となります。NISAは非課税で保有できる期間が無期限であることに加え、非課税で保有できる限度額は1,800万円と、老後資金の準備にも心強い制度です。以下の動画では、定年を目前に控えた方が、NISAを活用して、上述の「長期」「分散」「積立」を実践する具体的なプランをご紹介しています。是非ご覧ください。

-

定年目前編

【60代にインタビュー!】定年退職前にしておけばよかったこと

資産運用のプロである野村アセットマネジメントで現役時代を過ごし、定年後も再雇用で働く社員にインタビューをしました。※7

※7 以下は、あくまでも個人の見解・資産運用例であり、会社としての統一的見解として記載しているものではありません。

定年退職前にしておけばよかったこと

定年退職前にしておいてよかったこと

納得のいくセカンドライフを送るため、定年退職前は資産運用に限らず様々な備えをしておくことが大切です。今のうちから、退職後のプランや目標を立ててみてはいかがでしょうか。

- 50代の方が押さえておきたい資産運用のポイントをご紹介します。

- 資産運用をはじめる前に、お金との付き合い方を見直していきましょう。