50代向け!資産運用おすすめプラン

資産運用会社で働く社員の資産運用をのぞき見!!年代別!資産運用おすすめプランのご紹介

50代向け、資産運用おすすめプランのご紹介

- POINT

- 今からでも遅くない!50代のおすすめプランは、退職後の収入・支出とライフプランについて考えながら「積立投資」をすることです。積立の期間は十分ありますが、無理をしない運用がポイントです。

50代の方は、定年までの期間が短くなってきていることを実感し、老後資金について考える方も多いと思います。同時に、「今まで何の準備もしてこなかった!どうしよう!」と感じる方も多いかもしれません。しかし、焦る必要はありません。50代からでも、できることがあります。そこで、まずは退職後の予想収入と予想支出を書き出してみましょう。特に、今後考えられるライフイベントは、想定外の支出となりがちなので、注意が必要です。

また、少し前に話題になった「老後資金2,000万円問題」※1。老後必要になるお金はどのくらい準備すればいいのかいま一度考えてみませんか。

そして、今から毎月いくら積立てておくべきか、老後は毎月いくら取り崩すと何年資産が持つのかシミュレーションすれば、漠然としていたイメージを具体的な数字に落とし込むことができます。これをきっかけにいますぐ行動に移してみてはいかがでしょうか。

- 退職後の収入・支出のバランスや主なライフイベントにかかる費用などについて解説します。

-

老後資金~何から始めればいいの?~

- 「老後資金2,000万円問題」※1についての考え方の一例をご紹介します。

-

「老後資金2,000万円問題」の解き方

- 老後準備のための積立金額や取り崩しなどシミュレーションできます。

-

人生100年お助けツール

資産運用の経験がない方は、個人型確定拠出年金「iDeCo(イデコ)」から始めてみるのも1つの方法です。

「もう50代だし、今さらiDeCoなんて・・・」と感じる方も多いかもしれませんが、iDeCoは65歳になるまで掛金を積み立てることができ、受給開始年齢を最長75歳まで遅らせることができます。人生100年時代においては、50代からでも長期でじっくり運用する時間がありそうです。

また、iDeCoの掛金には上限があります。更に非課税で運用したい方には、「NISA(ニーサ)」があります。NISAを使った「積立投資」なら月々最大30万円まで投資が可能※2で、非課税保有限度額も1,800万円とまとまった金額が設けられています。これまで住宅ローンや教育資金などにかかっていた出費の負担が軽くなってきたタイミングで、出費に充てていた費用を今後は「積立投資」に切り替えてみてはいかがでしょうか。非課税制度を活用することで、より効率的に投資を行なうことができます。この機会に、iDeCoやNISAについて学んでみませんか。

- 自分で老後の資金作りを行なう自分年金の制度iDeCoについてポイントをご説明します。

-

年金を自分で作る確定拠出年金制度

- 一見難しそうに感じるNISAについて、わかりやすくご説明します。

-

2024年以降のNISAについて

一方、iDeCoには同時に掛け金の上限もあります。それに対して、一般的な「積立投資」なら月々に購入する金額に上限はありません。これまで住宅ローンや教育資金などにかかっていた出費の負担が軽くなってきていたら、その資金を「積立投資」に切り替えてみてはいかがでしょうか。ただ、投資先については無理をしないことが大事です。投資信託なら投資対象を分散することができます。投資対象の中から株式などのリスク資産の比率を減らしたバランス型のファンドなどを選ぶことも効果的です。

※1「老後資金2,000万円問題」は、金融庁の「金融審議会 市場ワーキング・グループ報告書 『高齢社会における資産形成・管理』令和元年6月3日」(https://www.fsa.go.jp/index.html)にて、「収入と支出の差である不足額約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取崩しが必要になる。」と発表されたことで、老後資金への関心が高まるきっかけとなった問題。

※2つみたて投資枠と成長投資枠を併用した場合。

資産運用会社で働く社員の資産運用をのぞき見!

資産運用会社の社員はどんな資産運用をしているのか気になりませんか?実際に野村アセットマネジメントの同年代の社員に資産内容をインタビューしました。

50代社員の資産運用

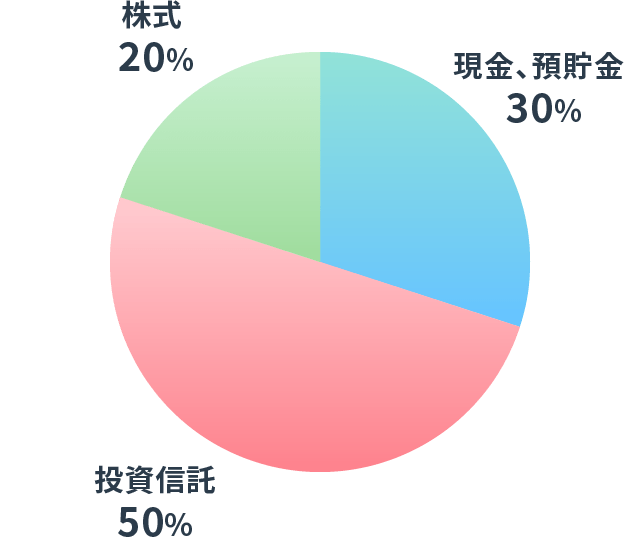

【運用資産】

積立投資など、その他投資信託6ファンド、株式4銘柄保有(前職時に取得。現在は保有のみ)

- ■現在の投資状況

- 積立投資 90,000円/月

- 投資信託の積立投資

(NISAのつみたて投資枠:90,000円)

- 投資信託の積立投資

- ■積立投資の内訳

- 投資信託:世界株式(インデックス)30%、米国株式(インデックス)15%、米国株式(アクティブ)15%、新興国株式(アクティブ)20%、その他(アクティブ)20%

- ■企業型確定拠出年金(DC)を用いた積立投資の内訳

- 会社拠出:投資信託 世界株式100%

保有資産のポートフォリオ

【目的・運用方針】

- 刻々と老後が近づく中で、将来の不安を取り除くために投資しています。若いうちは老後のことを考えずに散財していましたが、若いうちからコツコツと積立投資を行なっていれば、月々の積立額はもっと少額でもよかったことに改めて気づき、後悔の日々を過ごしています。

- ボーナスを積立投資の原資として、証券口座に1年分の積立額を一括入金し、無駄遣いを防いでいます。やはり、お金の色分けは重要です。

- 社内のルールで株式の個別銘柄の売買はできないので、前職で取得した株式は長期的な視点で保有をしております。

【積立投資を活用する理由】

「積立投資」は価格が高い時には口数を少なく、価格が安い時には口数を多く購入することができる手法なので、市場が下がった時に、多くの口数を買うことができていると捉えれば、急落時に悲観的になりすぎることなく、運用を続けることができるからです。

*上記は、あくまでも個人の資産運用例であり、会社としての統一的見解として記載しているものではありません。

*記載している数字は概数です。