【1970年代生まれの方】時代背景から考える資産形成の対策

日本経済の歴史にはいろいろな出来事がありましたが、過ごす年代によって感じ方も異なるのではないでしょうか。

このコラムでは出生年別に時代背景をみていきながら、資産形成について考えていきます。

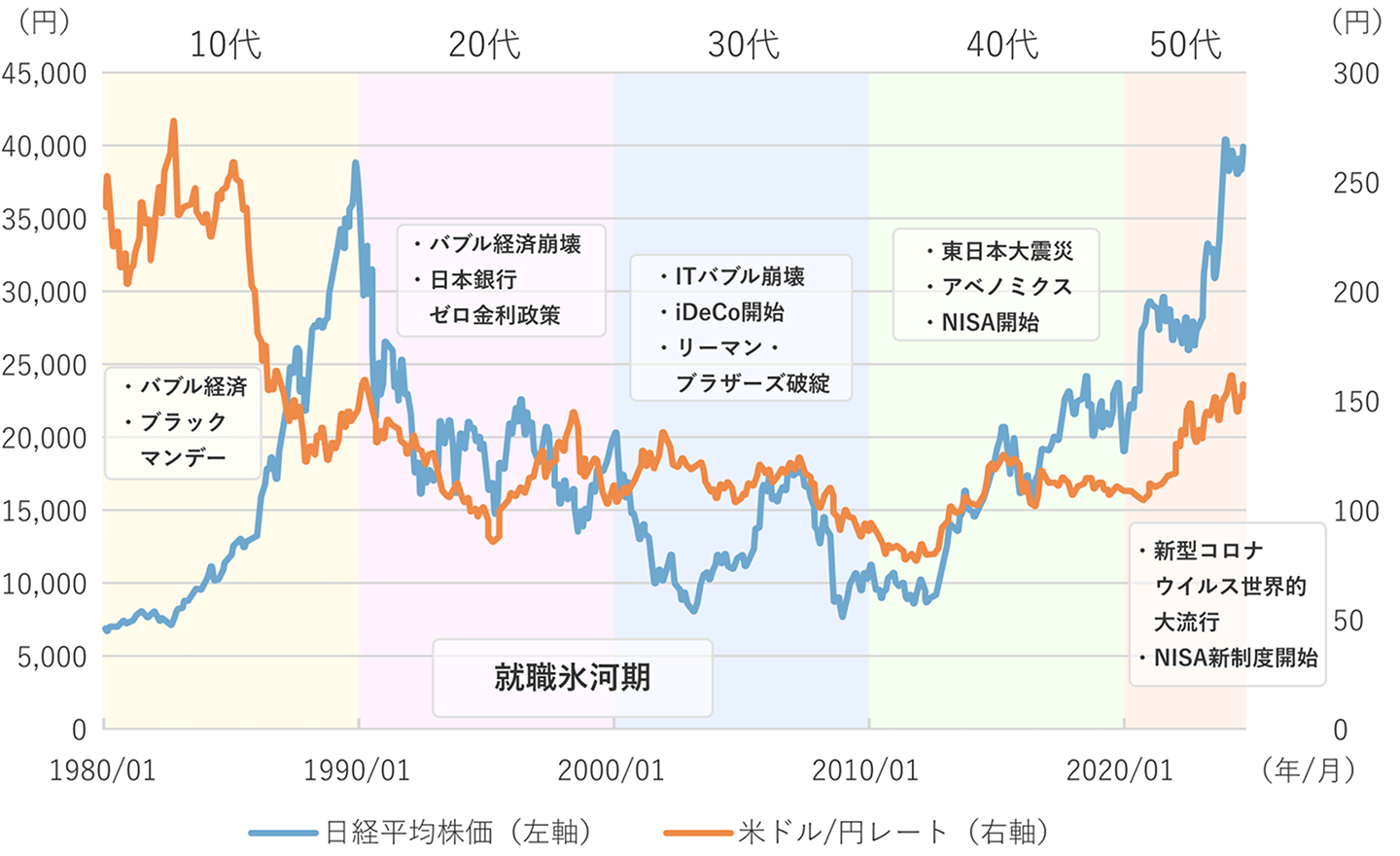

日経平均株価、米ドル/円レートの推移と主な出来事

1980年1月末~2024年12月末、月次

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

1970年代に生まれた人はこんなことがあった

10代

1970年代(昭和45~54年)生まれの方々は、1971~74年に生まれた団塊ジュニアの世代でもあり、過酷な大学受験を経験した方も多くいらっしゃるでしょう。学生の頃はバブル景気で勢いのある日本についての記憶があるものの、社会人として実際に働いていたわけではないため、景気の良さは家庭内で感じる程度だったのではないでしょうか。

20~30代

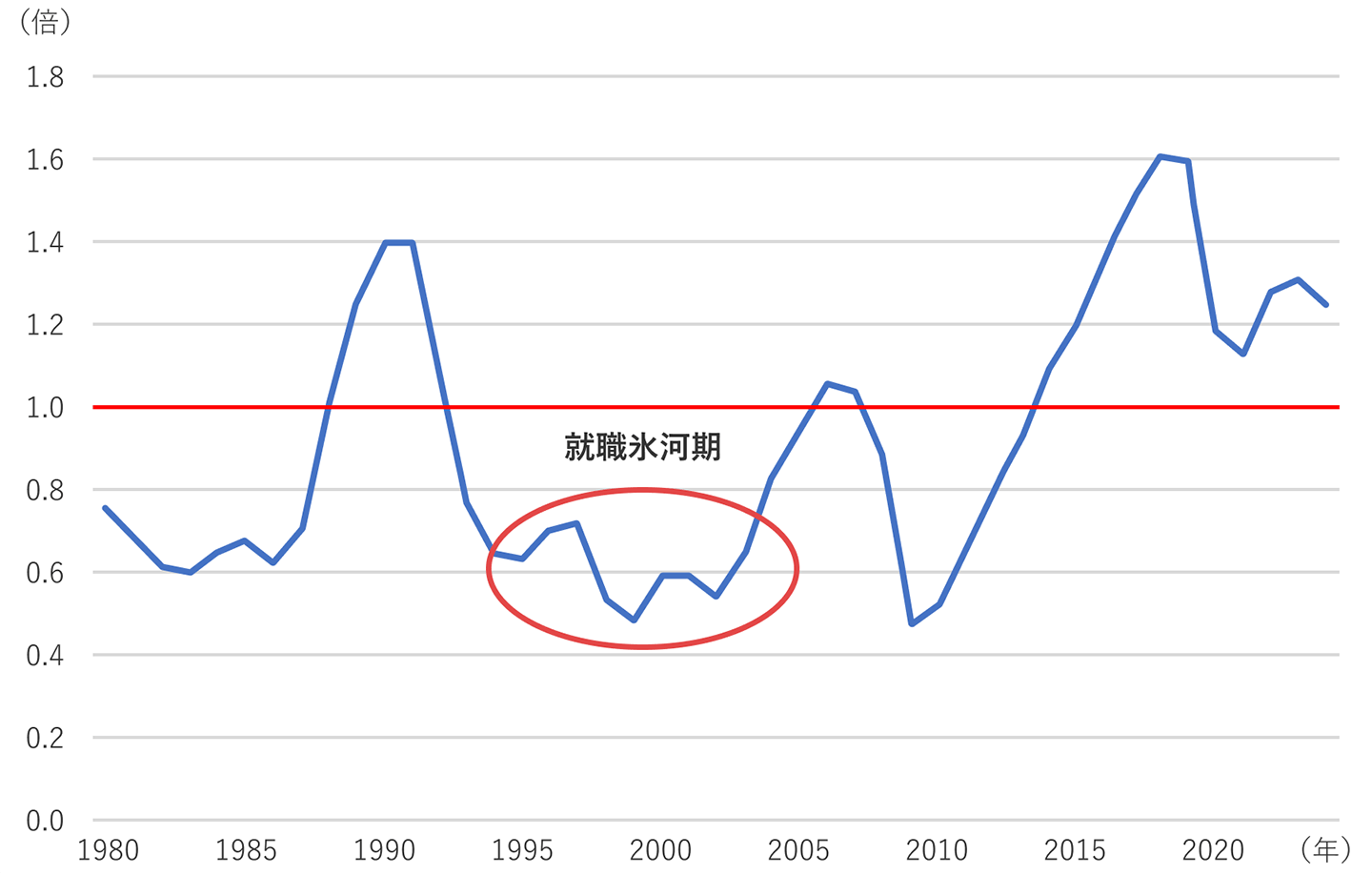

1990年代のバブル崩壊による景気の低迷によって人件費の削減が行なわれ、新規採用が控えられた時期でした。1990~2000年代※1は就職氷河期といわれており、1970年代生まれの方はその影響を受けた方が多い年代です。1993年~2005年の有効求人倍率(年平均)は1倍を切っていて、その期間の平均は約0.7倍と1を大きく下回っています。直近10年間(2015年~2024年、年平均)の平均が約1.3倍であることを見てもこの頃の就職の厳しさがうかがえます。

※1(出所)厚生労働省「就職氷河期世代の方々への支援策」(https://www.mhlw.go.jp/)

有効求人倍率(年平均)

1980年~2024年

パートタイム含む。

(出所)厚生労働省「一般職業紹介状況(令和6年12月分及び令和6年分)について」(https://www.mhlw.go.jp/)を基に野村アセットマネジメント作成

また、ITバブル崩壊やリーマン・ショックなどによる株価の大幅な下落や円高が進行する局面もあり、低成長、デフレの印象が強いのではないでしょうか。日本の物価は上がらない、低金利で預貯金は増えない、株価も上がらない、といった時期を実際に体感して、資産運用の難しさを感じた世代かもしれません。

40代~50代

晩婚化や出産年齢が上がっていることから、三大支出である住宅・教育・老後資金を準備するタイミングが重なって訪れてしまうケースもあり、住宅・教育費用などの定期的な支出がまだ続くと想定される人も多いかもしれません。一方、共働き世帯も増え、夫婦それぞれでキャリアや資産を築いているケースもあるでしょう。

2012年以降アベノミクスが始まり、日本銀行はインフレ2%を目指す方針を掲げました。そして、2022年4月以降は2%程度のインフレが続いています。デフレの期間が長かったので、なかなかデフレマインドがリセットされにくいこともあるでしょう。一方でモノの価格が高く、円安も進んでいるので、コロナ禍以降は買い物や海外旅行をするにも、「高くて買えない(行けない)」という感覚が出てきているかと思います。デフレの印象が強いが故に抵抗があるかもしれません。

1970年代生まれの資産形成の対策

1970年代生まれの方の中には上述の通り団塊ジュニアの方々もいらっしゃり、就職氷河期や日本の低成長、長いデフレの時代を経験しています。一方、最近はインフレでモノ・サービスの価格が上がっていることも体感していることでしょう。

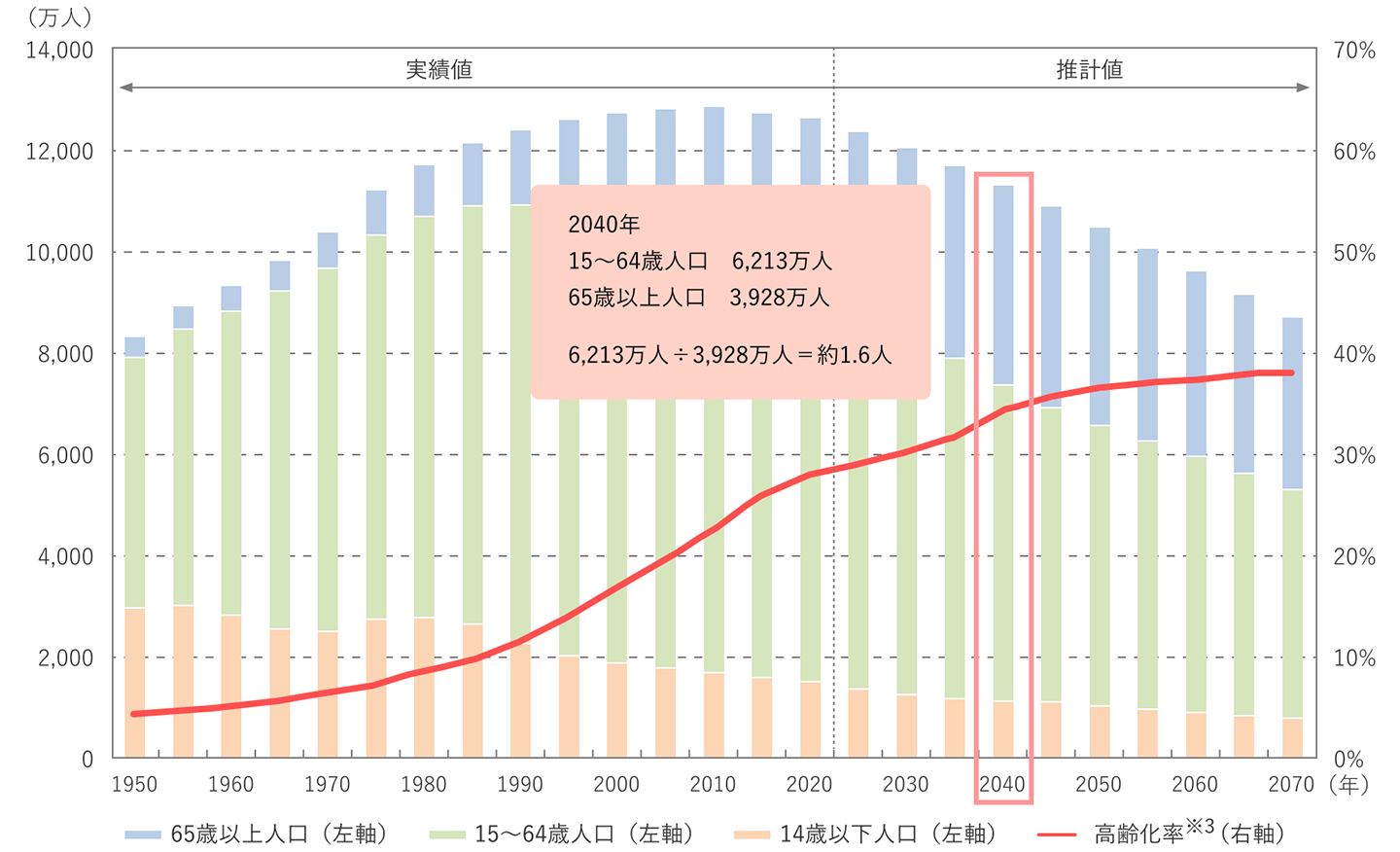

また、最近は「2040年問題」という言葉も聞かれるようになりました。これは、2040年に団塊ジュニアが65歳を迎えて、65歳以上が全人口の約35%となると推計されていることが背景にあります。現役世代の人口が減少し、引退した世代が増えることによって、1人の高齢者を約1.6人の現役世代で支える計算となり、公的年金制度に大きな影響があるのではないかと不安に感じている方も多いのではないでしょうか。年金だけでなく、社会保障の負担の増加、労働者人口が減ることによるサービス価格の上昇なども想定されます。

また平均寿命は、2022年時点で男性が約81歳、女性が約87歳に対して、2045年には男性が約84歳、女性が約90歳と3年程度伸びると想定されています。※2

定年の延長により働き方が変わることも視野に入れながら、老後資金をしっかり準備しなければならないことを今から考えていく必要がありそうです。

※2(出所)国立社会保障・人口問題研究所「日本の将来推計人口(令和5年推計[中位])」(https://www.ipss.go.jp/)

日本の人口構成と高齢化の推移

1950年~2070年

※3高齢化率:65歳以上人口÷総人口

2020年まで:人口は総務省「国勢調査」「人口推計」、高齢化率は、2020年は総務省「人口推計」、それ以外は「国勢調査」

2025年以降:国立社会保障・人口問題研究所「日本の将来推計人口(令和5年推計):出生中位・死亡中位推計」

(出所)厚生労働省「令和5年版厚生労働白書」(https://www.mhlw.go.jp/)を基に野村アセットマネジメント作成

実際に、国は2040年の人口構成の問題を見据えて社会保障や働き方改革について検討をしています。

2040年を展望した社会保障・働き方改革について

① 多様な就労・社会参加の環境整備

② 健康寿命の延伸

③ 医療・福祉サービスの改革による生産性の向上

④ 給付と負担の見直し等による社会保障の持続可能性の確保

(出所)厚生労働省「2040年を展望した社会保障・働き方改革について」(https://www.mhlw.go.jp/)

多様な就労として、70歳までの就業機会を設けることや、人生100年時代に向けた年金制度改革等が検討されています。実際、60歳定年の企業のうち定年到達者の約87%※4の人が継続して働くことを選択しています。また、3割以上※5の企業が70歳まで就業を確保する措置を実施しています。

※4(出所)厚生労働省「令和5年「高年齢者雇用状況等報告」」(https://www.mhlw.go.jp/)

※5(出所)厚生労働省「令和6年「高年齢者雇用状況等報告」」(https://www.mhlw.go.jp/)

資産形成の促進としては、厚生労働省と金融庁が連携し、個人型確定拠出年金(iDeCo)とNISAを組み合わせた資産形成や私的年金のリターンの向上に向けた取り組みの推進等が検討されています。※6

※6(出所)厚生労働省「2040年を展望した社会保障・働き方改革について」(https://www.mhlw.go.jp/)

市場の大きな下落を何度か経験している1970年代生まれの方は、長期の積立投資を活用して時間分散をする方法を選択することを検討してはいかがでしょうか。積立投資の場合、購入タイミングを分けることで平均購入単価を平準化することができ、また相場の下落時は多くの数量を買い付けるための期間として受け止めることができるため、投資を継続するうえで、心理的な負担を減らす効果もあります。

- 積立投資について

詳しく解説しています。 -

少額から始められる!積立投資ってなに?

教育費や住宅ローン等の出費がまだ続く方もいらっしゃる中、老後が不安になるようなニュースも多く頭を悩ますこともありますが、今から資産運用を行なうことによって時間を味方に付けることができます。今後は現役で働く期間が長くなることが想定されますが、お金にも一緒に長く働いてもらうことで、資産の成長を期待しながら長期で備えることができ、老後こそやりたいことを実現することができるかもしれません。

資産形成において大切になるのは短期的な目線ではなく長期的な目線で考えることです。そのためには、老後に叶えたい「具体的な目標」を立てることが効果的です。たとえば、「家族で憧れの場所に旅行したい」「大規模なリフォームをしたい」といった目標をあらかじめ決めておくことで短期目線に縛られずに運用を継続しやすくなります。

1970年代生まれの方の資産形成のポイントは

① 現役を長く続けることも視野に入れつつ、老後にやりたいことなど具体的な目標を立てる

② NISAや確定拠出年金(企業型DCやiDeCo等)を活用して効率的な老後資金の準備を行なう

③ 積立投資を長期間継続する

上記のポイント解説と具体的な運用プランや運用シミュレーションは下記のコラムよりご確認ください。