企業型DC、税制メリットの大きい受け取り方は年金?一時金?

このコラムでは、企業型DC(企業型確定拠出年金、日本版401k)の受け取り方について解説します。

Q1.企業型DCはいつ受け取れる?

企業型DCは、原則として60歳まで年金資産を受け取ることができません。通算加入者等期間※に応じた受給開始年齢から75歳までの希望するタイミングで受け取ることが可能です。60歳時点で通算加入者等期間※が10年に満たない場合の受給開始年齢は、以下の表の通りです。

※加入者期間(掛金を拠出した期間)と運用指図者期間(掛金を拠出せずに年金資産の運用のみを行った期間)を合わせた期間

企業型DCの受給期間

| 加入期間 | 受給期間 |

|---|---|

| 10年以上 | 60歳~75歳 |

| 8年以上10年未満 | 61歳~75歳 |

| 6年以上8年未満 | 62歳~75歳 |

| 4年以上6年未満 | 63歳~75歳 |

| 2年以上4年未満 | 64歳~75歳 |

| 2年未満 | 65歳~75歳 |

60歳以降に初めて確定拠出年金に加入する場合は、加入した日から5年経過した日以降に受給可能。例外として60歳未満で資産を引き出せることがあります(脱退一時金)。

(出所)厚生労働省「確定拠出年金制度の概要」(https://www.mhlw.go.jp/)を基に野村アセットマネジメント作成

どのタイミングで受け取るべきか、次の項目でご説明する税制メリットも考慮して決定しましょう。

Q2.税負担を軽減できる企業型DCの受け取り方はどれ?

企業型DCは受け取る時にも税制優遇を受けることができ、受け取り方は「一時金」・「年金」・「一時金と年金を併用」といった3つの方法があります。課税額を抑えられる受け取り方は人によって異なるため、ご自身のケースに合わせて選択する必要があります。

一時金での受け取り

運用した年金資産を一括で受け取る方法です。退職所得控除を受けることができ、年金として受け取る場合よりも税負担を軽減できる傾向があります。

退職所得控除額の計算

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 (80万円に満たない場合は80万円) |

| 20年超 | 800万円+ 70万円×(勤続年数-20年) |

(出所)国税庁「No.1420 退職金を受け取ったとき(退職所得)」(https://www.nta.go.jp/)を基に野村アセットマネジメント作成

ただし、退職所得控除は企業型DCの一時金だけでなく、会社から支給される退職金も対象となります。

たとえば、勤続年数30年のAさんの控除額は下記の通り算出できます。

控除額:800万円+ 70万円×(30年-20年)=1,500万円

Aさんが1,500万円以上の退職金を受け取った場合、既に退職所得控除の枠を全て退職金で利用しているため、これに追加して企業型DCで受け取った一時金を退職所得控除に充てることはできません。

そこで、企業型DCの一時金と、会社から支給される退職金を別々のタイミングで受け取ることで、この退職所得控除を2度利用できる方法があります。

退職所得控除を2度利用するには、先に企業型DCの一時金を受け取る場合は退職金を5年(2026年1月以降は10年)空けて受け取る必要があります(5年ルール(2026年1月以降は10年ルール))。また、先に退職金を受け取る場合は企業型DCの一時金を19年経過してから受け取ることになります(19年ルール)。このほか、企業型DCは75歳までに受け取る必要があるため、55歳までに退職金を受け取る必要があります。

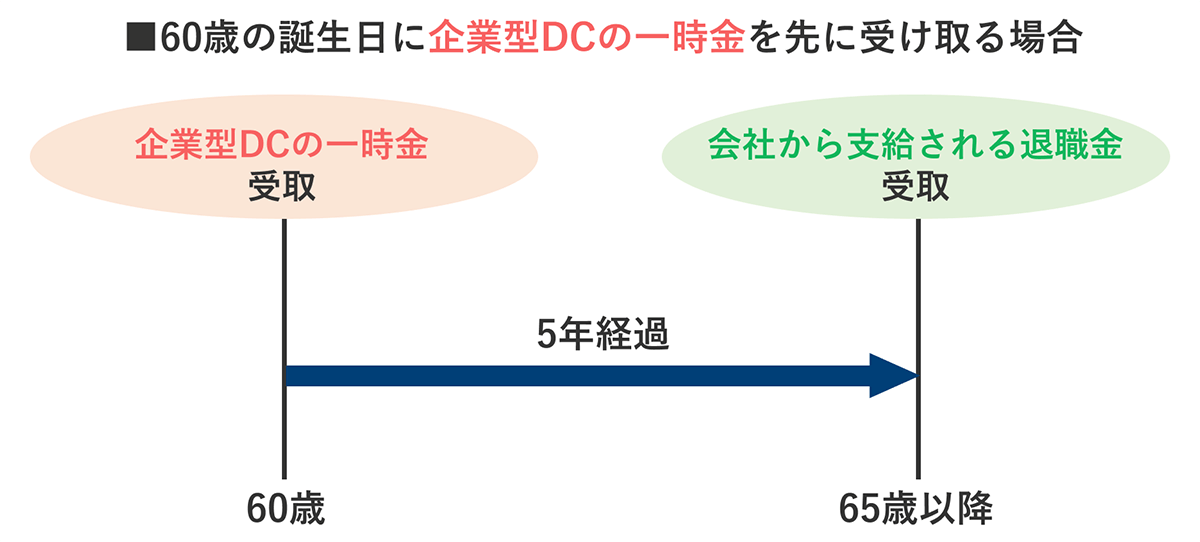

5年ルールのイメージ

上記はイメージ図です。60歳の誕生日に企業型DCの一時金を受け取る場合、2026年1月以降は「10年ルール」へ変更となり、10年経過してから会社から支給される退職金を受け取る必要があります。(出所)国税庁「No.2732 退職手当等に対する源泉徴収」(https://www.nta.go.jp/)を基に野村アセットマネジメント作成

年金での受け取り

企業型DCで運用した年金資産を会社の規定に沿った分割回数で受け取る方法です。運用を継続しながらも定期的に受け取ることで、計画的に資産を活用することができます。

ただし、この場合は退職所得控除ではなく公的年金等控除の対象となり、上記の課税所得や社会保険料の負担が大きくなる可能性があります。公的年金等控除額は、年金以外の収入や受け取る年齢によって異なりますので、ご自身のケースを確認して判断しましょう。

また、企業型DCの受給時に毎回給付事務手数料がかかるため、年金は一時金と比較して手数料がかかる点にも注意が必要です。

一時金と年金を併用した受け取り

一時金と年金を併用することで、退職所得控除と公的年金等控除を利用することが可能です。

国民年金(老齢基礎年金)の受給開始年齢は65歳のため、60歳から年金として企業型DCを受け取る5年間は公的年金等控除の枠を全て企業型DCに充てることができます。

たとえば退職所得控除を差し引いても一時金の課税所得が残る場合、一部を一時金として退職所得控除を利用したうえで、残りは年金として65歳までに受け取り公的年金等控除を利用すれば課税額を抑える効果を期待できます。ただし、会社によっては併用できない場合もあるため、確認が必要です。

Q3.年金資産を受け取る直前の損失リスクを低減させるには?

企業型DCで気をつけたい点として、受け取る直前で株価暴落などによる評価額の下落を避けることが挙げられます。特に企業型DCの年金資産を受け取った後、すぐに利用したい方は、ご自身の受給タイミングに合わせて運用資産のリバランスを考えていく必要があるのではないでしょうか。受け取るタイミングを見据え、「1年に1度、評価額の〇%を預金や債券型投資信託などのリスクを抑えた運用商品に変更する」など運用プランを考えていきましょう。

ご自身でリバランスを行なうのは難易度が高いと感じる方は、「ターゲットイヤー・ファンド」を利用することも選択肢の1つです。ターゲットイヤー・ファンドは加入者が手を動かさなくても年代やライフサイクルに合わせて運用会社が自動的に資産配分を変更し、リスクを調整してくれるため、ご自身の負担を軽減することが可能です。ターゲットイヤー・ファンドについてはこちらをご覧ください。

Q4.退職以降も確定拠出年金制度を利用して運用を継続するには?

企業型DCでは退職以降も運用を継続できますが、掛金を拠出できるのは在職中(60歳または同一の会社で再雇用制度などを利用して定年年齢を引き上げた場合は65歳)までです。

iDeCoの場合も運用自体は75歳まで可能ですが、掛金を拠出できる期間は65歳までとなります。60歳で退職・企業型DCを一時金として受け取る予定で、すぐに企業型DCの年金資産を利用しない方は、iDeCo(個人型確定拠出年金)への移換手続きを行なうことで積立を継続することが可能です。ただし、iDeCoに移換して運用を続ける方も企業型DCで運用している金融商品は一度現金化されることに注意が必要です。

また、退職から6ヵ月以内に移換手続きをしなければ年金資産は国民年金基金連合会へ自動的に移換されます。自動移換の際は現金化されるため運用が継続できないだけでなく、手数料が発生し年金資産が目減りしてしまいます。あらかじめ退職以降の運用方法を検討しておきましょう。

iDeCoは自助努力を支える制度として位置付けられているため、企業型DCと異なり、加入手続きや口座管理手数料を加入者自ら負担する必要があります。

iDeCoの加入は、iDeCoを取り扱う銀行や証券会社等の金融機関(運営管理機関)を通して行ないます。金融機関ごとに取り扱っている運用商品やサービス内容は異なりますので、比較検討した上で選びましょう。選ぶポイントとしては、①手数料はどのくらいか、②扱っている運用商品に希望する商品があるか、③ホームページを通じた情報提供やコールセンターなど提供サービスが自分のスタイルと合っているか、などが挙げられます。

金融機関を決めたら、「加入申出書」を取り寄せて記入し、必要な書類を添付して提出してください。一部の金融機関では、加入手続きをオンラインで行なうことができます。