インフレ到来とともに考える「老後資金2,000万円問題」

2022年以降、継続的に物価の上昇が続いています。仮に今後もインフレが続く場合に私たちの老後資金はどのように準備をすれば良いのでしょうか。2019年に話題となった「老後資金2,000万円問題」を参考に考えていきたいと思います。

金融庁の「金融審議会 市場ワーキング・グループ報告書 『高齢社会における資産形成・管理』令和元年6月3日」(https://www.fsa.go.jp/index.html)にて、「収入と支出の差である不足額約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取崩しが必要になる。」と発表されたことで、老後資金への関心が高まるきっかけとなった問題。

私たちを取り巻く負担はインフレに限らない?!

まずは、インフレの状況について確認していきます。

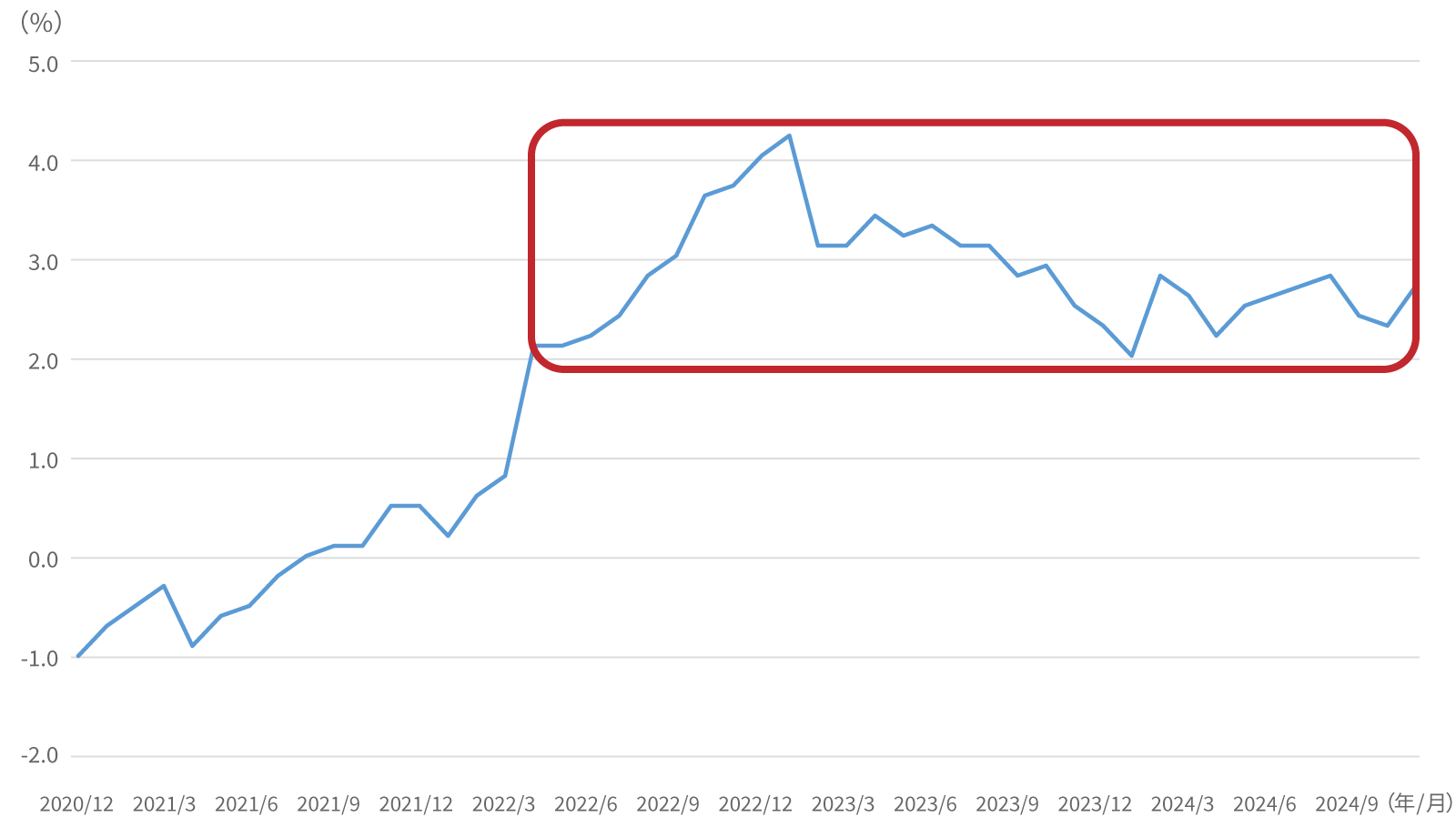

消費者物価指数(生鮮食品を除く総合)

2020年12月~2024年11月、月次、前年同月比

(出所)総務省統計局「2020年基準 消費者物価指数 全国 2024年(令和6年)11月分」(https://www.stat.go.jp/)を基に野村アセットマネジメント作成

消費者物価指数(CPI)とは、物価の変動を反映した指数です。日常生活で購入する品物やサービスの価格変動を示し、物価が上がっているのか下がっているかがわかる大事な指標です。消費者物価指数は政府の政策や企業の戦略に大きな影響を与え、国民の賃金や年金制度、日本銀行の金融政策などを検討する上で幅広く利用されています。

2024年11月の消費者物価指数は前年同月比2.7%で、上図の赤枠で示している通り、2022年4月以降2%を超える物価上昇が継続しています。また、日本銀行は2%程度のインフレ目標を掲げて金融政策を行なっています。

インフレを測る大事な指標である消費者物価指数は約600品目を基に算出して発表されています。その中で、私たちにとって必要となるモノ・サービスの価格ほど上昇する可能性があります。たとえば、医療・福祉関連のサービスであれば、人手不足が深刻になった場合、人件費の上昇がサービス価格に反映されることも想定されます。そうなった場合、それらのサービス価格は全体の物価上昇以上に上がることもあるかもしれません。

そして忘れてはいけないのが税金です。今後増税になった場合はもちろんですが、税率が変わらなくても、物価が上がることで支払う消費税の額は増えます。仮にモノの値段が2倍になった場合は支払う消費税の額も2倍になるということになります。

加えて、社会保険料(国民年金・介護保険料等)や医療費負担の増加も想定されていて、インフレだけではない負担が増える可能性も頭に入れておく必要がありそうです。

現在のインフレを加味したら「老後資金2,000万円問題」はいくらになった?

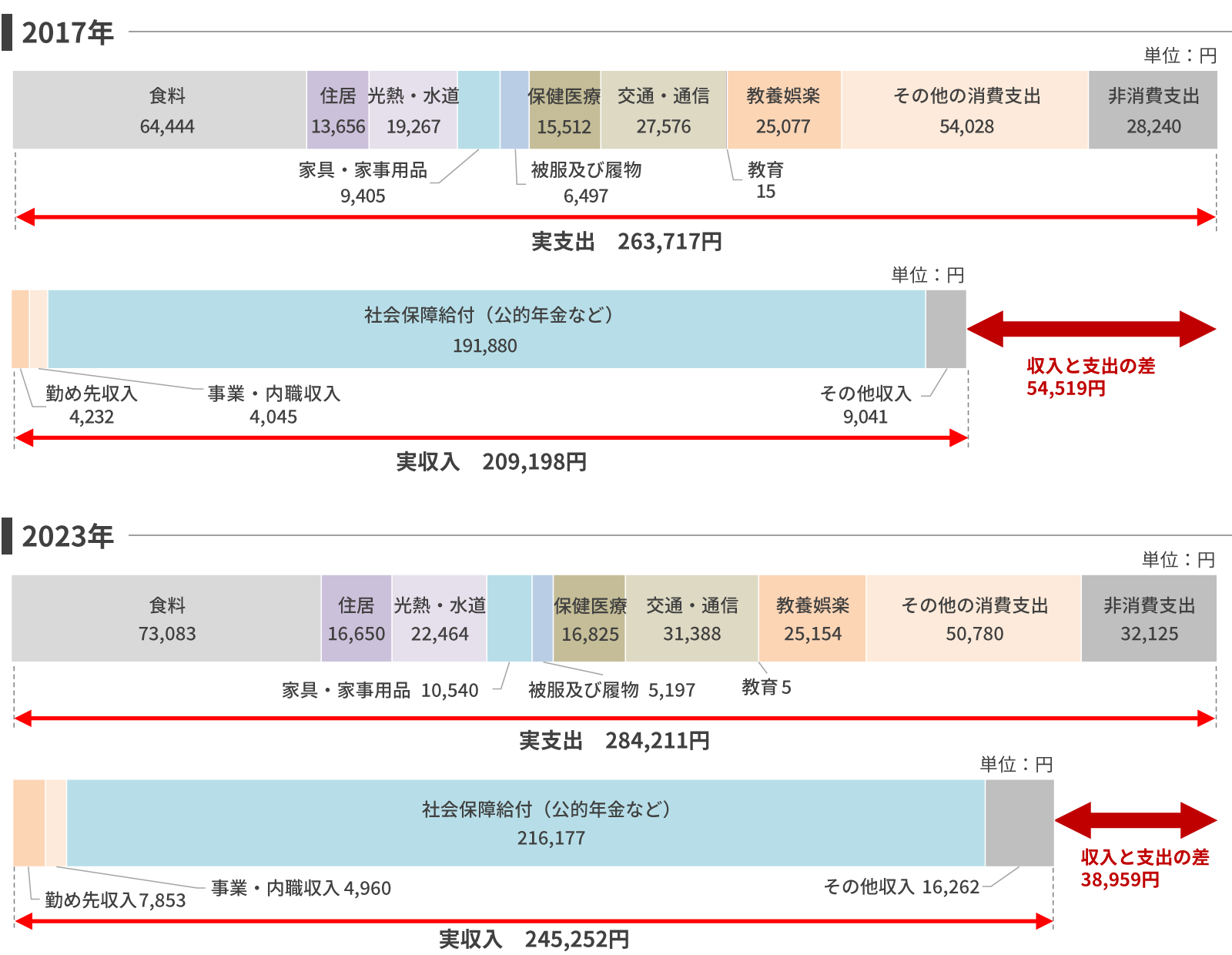

「老後資金2,000万円問題」のきっかけとなった金融庁報告書では、2017年のデータを基に高齢夫婦無職世帯の実支出(263,717円/月)から実収入(209,198円/月)を引いた54,519円を毎月の赤字額と算出していました。

これを2023年のデータを基に算出すると、実支出(284,211円)から実収入(245,252円)を引いた38,959円が赤字額となります。

このように収支は今後も毎年変わりますので、将来を考えていくには毎年この不足額がどのように変わっていくのかを継続的に見ていくことも効果的でしょう。

高齢夫婦無職世帯の家計の支出と収入

(2017年/2023年)

高齢夫婦無職世帯:夫65歳以上,妻60歳以上で構成する夫婦一組の無職世帯

月平均額/夫婦ふたり

(出所)総務省統計局「家計調査結果(2017年)」「家計調査結果(2023年)」(https://www.stat.go.jp/)、金融庁「金融審議会 市場ワーキング・グループ報告書」(令和元年6月3日)(https://www.fsa.go.jp/)を基に野村アセットマネジメント作成

では、仮に「老後資金2,000万円問題」の計算根拠となった2017年当時に、現在の2%程度のインフレが到来していたらどうなっていたでしょうか。たとえば2%のインフレが30年続いたとすると、「毎月約5.5万円の不足」は30年後には「毎月約10.0万円の不足」ということになります。これを年単位で累積すると「約2,700万円の準備が必要」という計算になります。

同様の計算方法で2023年のデータで2%のインフレを加味した場合「毎月の約4万円の不足」は30年後には「約2,000万円が必要」という計算になります。

2023年のデータを見れば不足額は少なくなっていますが詳細を見ると、2017年に比べて2023年の実支出は約2万円増加しています。支出の内訳を見ると食料や住居、交通・通信、非消費支出(税負担等)などの金額が増え、被服及び履物やその他の消費支出(贈答用品への支出等)などの金額が減っています。

前述の通りご自身に必要なモノの価値が今後どうなるか、消費税はインフレと切り離せないものであることなども想定しながら将来の収入と支出を考えて、ご自身にとっての不足額を計算していくことが大切になるでしょう。

- 老後のライフイベントにかかる費用についてご紹介しています。

-

いくら必要?増加している高齢の単身世帯と備えるお金

老後資金の準備方法を考える

では、老後資金のためにどんな準備をしておけば良いのでしょうか。上図の2017年と2023年の実収入を比較すると、勤め先収入、事業・内職収入、社会保障給付等で約3.6万円増えています。それらの収入により安定した生活を送ることは可能ですが、その収入を頼りきりにするのではなく、将来のインフレを想定し、お金に働いてもらうことも検討する必要があるかもしれません。

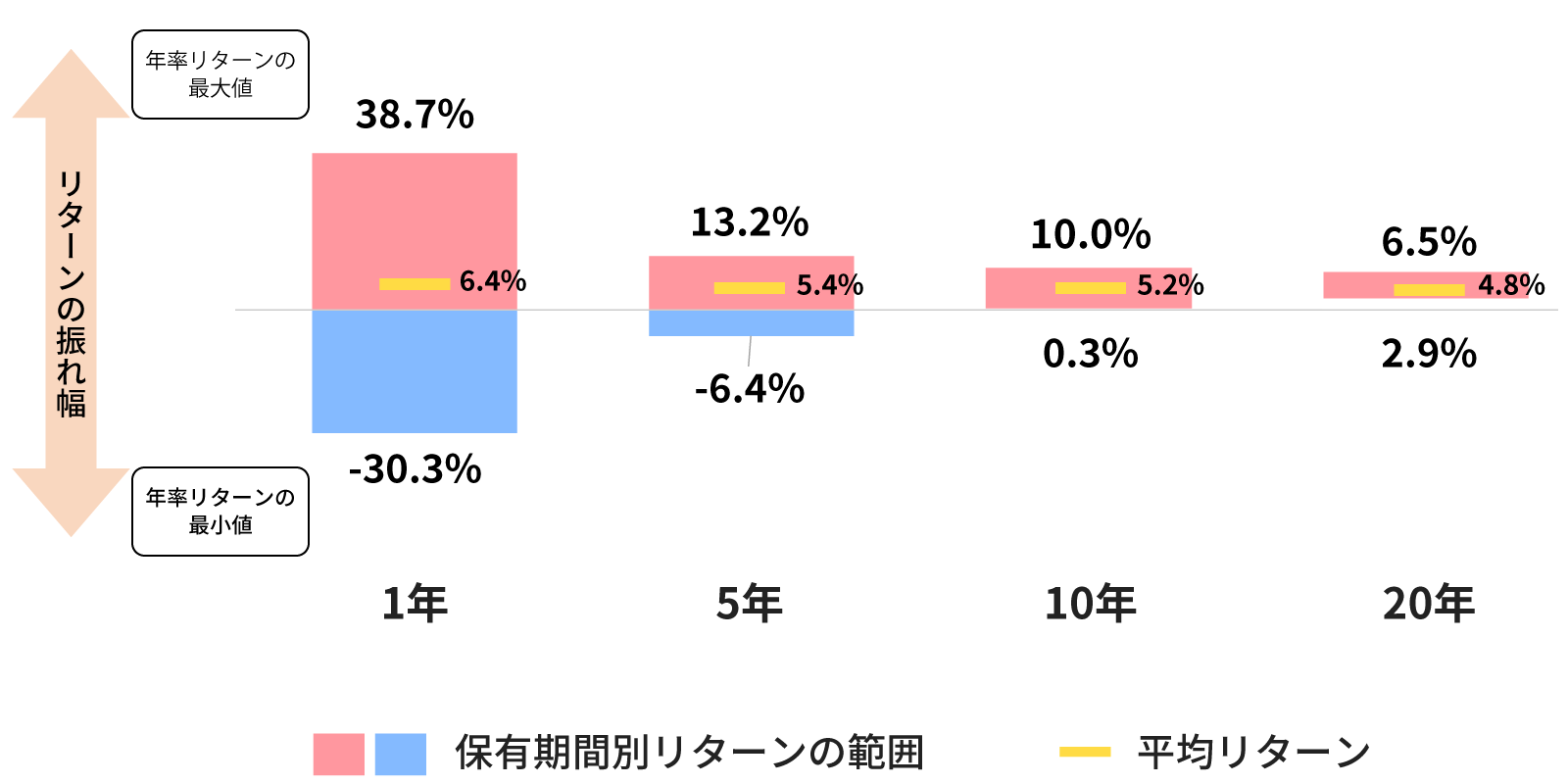

身近な例として、私たちが受け取る公的年金(国民年金・厚生年金)の年金積立金を管理・運用しているGPIF(年金積立金管理運用独立行政法人)は国内外の株式や債券に分散投資をして年金積立金を運用しています。仮にGPIFの現行の資産配分※1と同じように、国内外の株式と債券を25%ずつの割合で過去20年間保有した場合、下図の通り、年率の平均リターンは4.8%となり、長期で運用するほどリターンの振れ幅が小さくなっていることがわかります。

老後の生活に備えて、私たちもGPIFを参考にしながら長期で分散投資することを検討してみてはいかがでしょうか。

※12025年1月現在

4資産へ分散投資した場合の保有期間別年率リターンの比較

期間:1984年12月末~2024年12月末、月次

グラフの数字は、四捨五入している場合があります。

(使用した指数)国内株式:配当込みTOPIX(「東証株価指数(TOPIX)(配当込み)」)(但し、1984年12月末~1989年1月末のリターンは東証一部の配当利回りの月次データを基に、当社独自計算)、外国株式:MSCI-KOKUSAI指数(配当込み・円ベース・為替ヘッジなし)、国内債券:NOMURA-BPI総合、外国債券:FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)

国内株式、外国株式、国内債券、外国債券の4つの資産を1/4ずつの割合で、各資産の月間リターンを基に毎月リバランス(相場変動などにより変化した投資比率を調整し1/4ずつの割合を維持)を行なったものとして、野村アセットマネジメントが独自に計算したものです。例えば、2024年12月末の年率リターンは、2024年12月末までに1年間保有した場合、5年間保有した場合、10年間保有した場合、20年間保有した場合の年率換算したリターンを示しています。計算過程において税金・手数料等は考慮しておりません。グラフは過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

野村アセットマネジメントのホームページの「つみたてシミュレーション」を使えば目標金額設定して積立額をシミュレーションすることが可能です。2,000万円と3,000万円の目標を設定したとして、年率5.0%※2で運用した場合の毎月の積立額をシミュレーションすると下図のようになります。

つみたてシミュレーション

年率5.0%※2で運用した場合の必要な積立額

| 期間 | 目標2,000万円 | 目標3,000万円 | (ご参考)預金※3の場合 目標2,000万円 |

|---|---|---|---|

| 20年間 | 毎月5.0万円 | 毎月7.4万円 | 毎月8.3万円 |

| 30年間 | 毎月2.5万円 | 毎月3.7万円 | 毎月5.5万円 |

※2上図「4資産へ分散投資した場合の保有期間別年率リターンの比較」の10年、20年の平均リターンの数値を基に5.0%で算出。

※32025年1月現在の金利0.127%(定期預金/1年)を基に0.1%で算出。(出所)日本銀行

計算過程において税金・手数料等は考慮しておりません。将来の投資成果を示唆あるいは保証するものではありません。内容の正確性、完全性、適合性等を保証するものではありません。当該情報の利用による投資等の損益はすべてお客さまに帰属し、野村アセットマネジメント株式会社は一切責任を負いません。

(作成)野村アセットマネジメント

長期・分散・積立投資を実践しながらお金に働いてもらうことで、長期であればあるほど少ない積立額で老後資金を準備できるかもしれません。また、老後資金は一度に必要になる資産ではありませんので、老後も必要な時に資金を取り崩しつつ運用を続けることで、さらに資産寿命を延ばしていくことが期待できます。

インフレやその他の負担増も想定して、長期での資産形成を行ない、老後資金をしっかり備えていきましょう。

- 老後資産の取り崩し方について

解説しています。 -

人生登山計画のススメ

前編 資産寿命の計算法

関連コラム

- 老後資金2,000万円問題の考え方について

解説しています。

- 資産運用をする時も課税がある!?

非課税で効率良く運用できるNISA