iDeCoとは?税制メリットやみんなの投資先は?

このコラムでは、iDeCo(個人型確定拠出年金)について解説します。

iDeCoとは?

iDeCoとは、公的年金に加えて年金資産を自分で準備できるよう国が整備した年金制度です。加入者が自分で拠出した掛金を自分で運用し、資産を形成します。原則として60歳まで年金資産を受け取ることができないため、老後に向けた資産形成の実現を後押ししてくれる制度です。

iDeCoの税制メリットとは?

iDeCoには、3つの税制メリットが用意されています。

メリット① 掛金は所得控除の対象

iDeCoを利用することで、課税所得を低く抑えることができ、住民税と所得税を軽減する税制メリットを享受できます。

たとえば課税所得300万円で月々2万円、年間24万円の掛金を拠出した場合、年間で4.8万円が節税可能です(復興特別所得税を除く)。ただし、所得控除の手続きは、掛金の払込方法や加入者区分によって異なりますので、よくご確認ください。

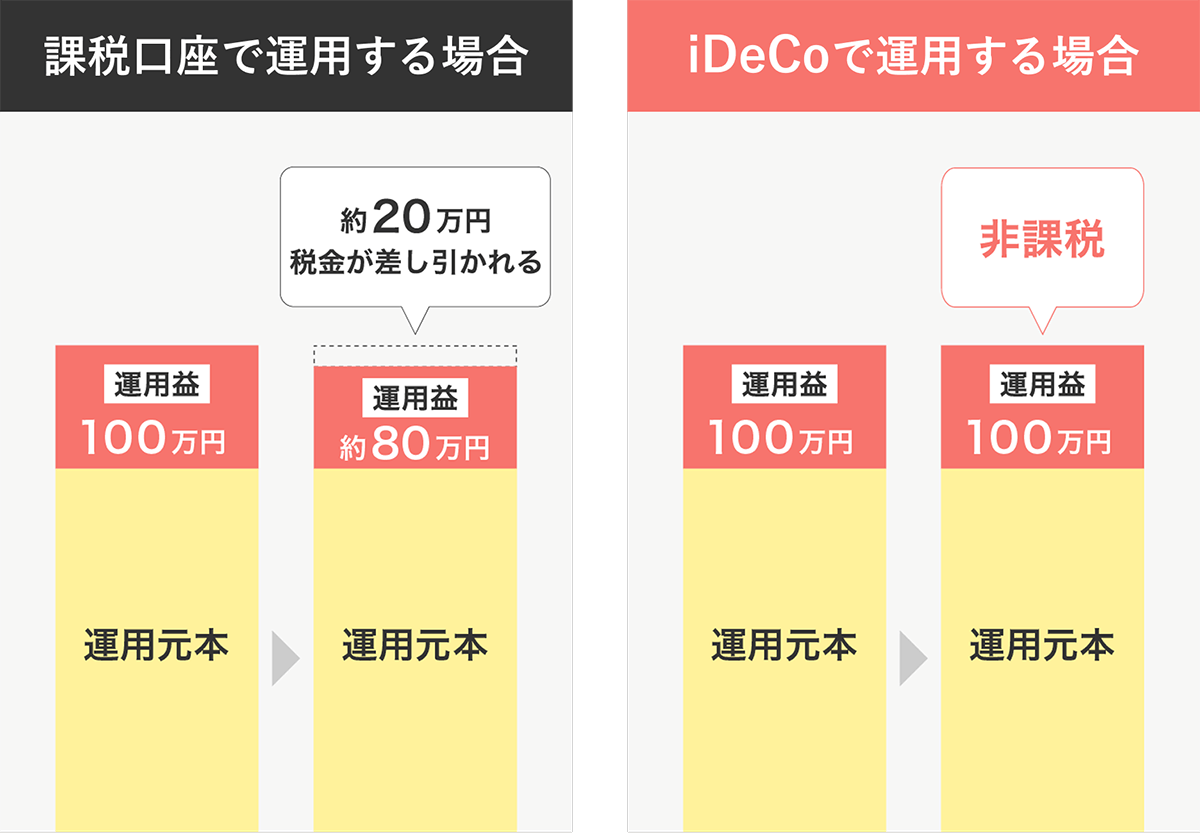

メリット② 利息・運用益は非課税

課税口座で積立・運用した場合、利息・運用益などに約20%の税金がかかります。しかし、iDeCoの場合、利息・運用益は全額非課税となります。たとえば運用益が100万円の場合、課税口座で運用すると約20万円の税金がかかりますが、iDeCoで運用すると、それが非課税で再投資されます。

約20%の税金がiDeCoでは0%に!~運用益が100万円の場合~

(出所)厚生労働省ホームページ「確定拠出年金制度の概要」(https://www.mhlw.go.jp/)を基に野村アセットマネジメント作成

メリット③ 受け取る時にも税制メリット

iDeCoは原則として60歳以降に、年金または一時金として給付金を受け取ることができます。一時金として受け取る場合は、退職金などと合算して「退職所得控除」が受けられます。年金として受け取る場合は、公的年金と合算して、「公的年金等控除」が受けられます。

NISAはiDeCoと異なり、購入時に税制メリットを受けることができません。その点では、iDeCoの方が税制メリットが大きいといえます。

iDeCoを利用できる人は?※1

iDeCoは自営業者、会社員、公務員、専業主婦(夫)など、基本的に20歳以上65歳未満のすべての方が利用可能です。※2ただし、企業型DCの加入者掛金の拠出(マッチング拠出)を選択している場合や老齢基礎年金または老齢厚生年金を65歳前に繰上げ請求された方など、加入できないケースもあるため確認が必要です。

※12025年2月現在の情報に基づいています。iDeCoの加入者の範囲については見直しが検討されています。

※265歳以降も加入できるケースがあります。詳細はiDeCo公式サイト(https://www.ideco-koushiki.jp/)でご確認ください。

iDeCoへ加入する方法は?

iDeCoへの加入はiDeCoを取り扱う運営管理機関(銀行や証券会社等)を通して行ないます。金融機関ごとに取り扱っている運用商品やサービス内容は異なるため、比較検討した上で選ぶことが大切です。選ぶポイントとしては、①選びたい運用商品があるか、②口座管理手数料はどのくらいか、③ホームページを通じた情報提供やコールセンターなどのサービスが充実しているか、などが挙げられます。

金融機関を決めたら、「加入申出書」を取り寄せて記入し、必要な書類を添付して提出してください。一部の金融機関では、加入手続きをオンラインで行なうことができます。

iDeCoにかかる手数料は?

iDeCoは加入時・運用時・給付時に手数料がかかります。特に運用時に支払う口座管理手数料は金融機関ごとに異なるため、比較・選択することが大切です。

iDeCoにかかる手数料

| 加入時 | 運用時 | 給付時 | |||

|---|---|---|---|---|---|

| 加入時手数料 | 収納時手数料 | 口座管理手数料 (月額) |

給付事務手数料等 | ||

| 支 払 先 |

国民年金基金連合会 | 2,829円/初回 | 105円/回 | ― | ― |

| 事務委託先金融機関 (信託銀行等) |

事務委託先 金融機関に よって異なる |

事務委託先 金融機関に よって異なる |

|||

| 運営管理機関(銀行・証券会社等) | 運営管理機関に よって異なる |

||||

| 手数料の徴収方法 | 初回の掛金 から徴収 |

収納の都度、 掛金から徴収 |

毎月の掛金 から徴収 |

給付の都度、 給付金から徴収 |

|

このほか、掛金の還付が発生した場合は税込1,048円を国民年金基金連合会へ支払う必要があるほか、他制度への移行を行なう場合は別途手数料がかかる場合があります。投資信託を選択した場合は、運用商品ごとに定められた信託報酬等がかかります。

(出所)国民年金基金連合会「個人型確定拠出年金(iDeCo)の国民年金基金連合会手数料について」(https://www.ideco-koushiki.jp/)を基に野村アセットマネジメント作成

iDeCoはいくら投資できる?

iDeCoは月額5,000円から始めることができ、限度額まで1,000円単位で掛金を設定できます。下記の表の通り、限度額は加入対象者によって異なります。2024年3月末時点における1人あたりの掛金額の平均は月額1.5万円です。※3

※3(出所)厚生労働省「確定拠出年金統計資料」(2024年3月末 運営管理機関連絡協議会)(https://www.mhlw.go.jp/)

iDeCoの掛金限度額

| 第1号被保険者 | 自営業者、 学生など |

月額6.8万円※4 | |

|---|---|---|---|

| 第2号被保険者 | 会社員、 公務員など |

企業型DC、DB等の 他制度のいずれにも 加入していない※5 |

月額2.3万円 |

| 企業型DCのみに加入※6 | 月額5.5万円- (各月の企業型DCの事業主掛金額 +DB等の他制度 掛金相当額) (ただし、月額 2万円を上限) |

||

| 企業型DCと、 DB等の他制度に加入※6 |

|||

| DB等の他制度のみに加入 (公務員を含む) |

|||

| 第3号被保険者 | 専業主婦(夫) など※7 |

月額2.3万円 |

上記は2025年2月時点の情報に基づいています。iDeCoの拠出限度額は見直しが検討されています。

DCとは確定拠出年金、DBとは確定給付企業年金、厚生年金基金です。

※4国民年金基金または国民年金付加保険料との合算枠

※5DB等の他制度とは、確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済を指します。

※6企業型確定拠出年金に加入している方で、マッチング拠出を行なっている方はiDeCoに加入できません。加入者ごとにマッチング拠出かiDeCo加入かを選択することが可能です。

※7第2号被保険者に扶養されている配偶者です。

(出所)厚生労働省「2020年の制度改正」(https://www.mhlw.go.jp/)の資料などを基に野村アセットマネジメント作成

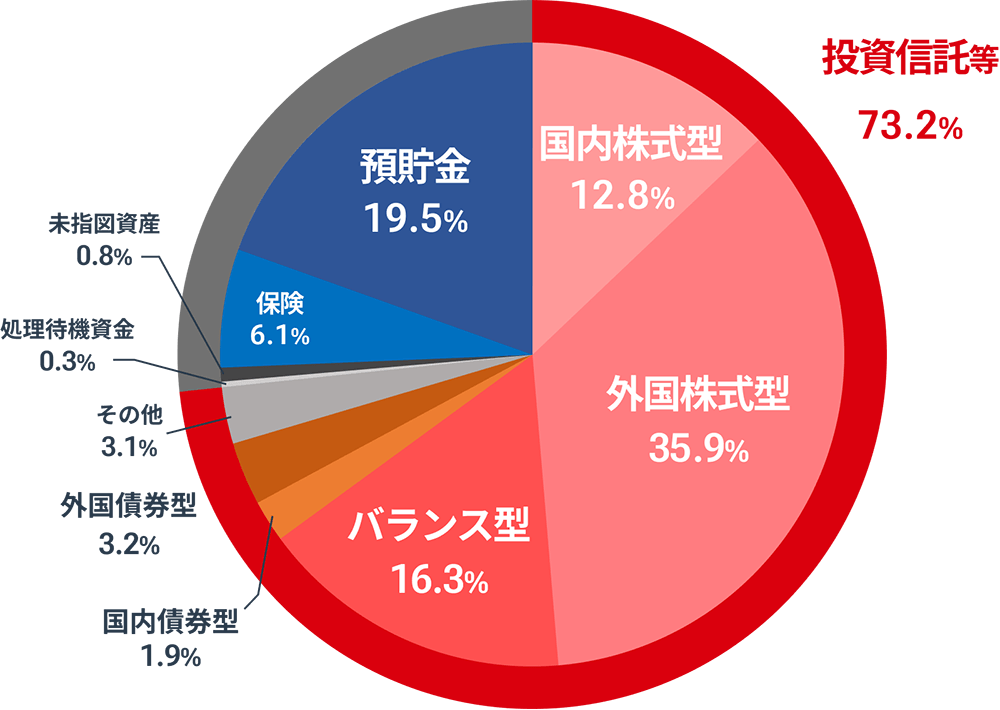

みんなの投資先は?

iDeCoの運用商品には、預貯金・投資信託・保険などがあります。足元の運用商品選択状況を見ると、投資信託等を選択している方が73.2%となっており、特に株式を投資対象とする投資信託を活用した積極的な運用が割合の多くを占めています。

iDeCoの運用商品選択状況(2024年3月末時点)

四捨五入により、合計が100%と一致しません。

(出所)厚生労働省「確定拠出年金統計資料」(2024年3月末 運営管理機関連絡協議会)(https://www.mhlw.go.jp/)を基に野村アセットマネジメント作成

ただし、周りに合わせるのではなく、ご自身に合った商品選びをすることが大切です。商品選択のポイントについて、確認していきましょう。

商品選択のポイントとは?

いつでも引き出せるNISAと異なり、iDeCoは原則60歳まで年金資産を受け取ることができません。そのため、商品選択のポイントの1つとして受け取る直前で株価暴落などによる評価額の下落を避けることが挙げられます。

商品選択の考え方として、2つの例をご紹介します。

①年齢に合わせてリバランス

リバランスとは、ポートフォリオの投資配分比率について見直しを行なうことです。一般的に、60歳まで時間がある若い世代は時間を味方につけ、値動きの大きな運用商品で積極的な運用を行ない、リタイア世代に近づくにつれて低リスクの運用商品へシフトすることでリスクのコントロールを図ります。

具体的には、最初は値動きの大きな株式などを投資対象とする投資信託で運用し、徐々に債券を投資対象とする投資信託など、リスクを抑えた運用商品の投資比率を上げることで実現できます。しかし、ご自身で資産配分や運用商品を見直すのはハードルが高く感じられるかもしれません。

ターゲットイヤー・ファンドであれば、株式や債券などに分散投資を行ない、年代やライフサイクルに合わせて運用会社が自動的に資産配分を変更し、リスクを調整するという特徴があります。最初に自分の年代に合ったファンドを選択すれば、その後は自分で資産配分を変更するといった手間を省くことができる為、投資初心者や現役世代などの忙しくて時間がないという方にメリットが大きく、長期での資産設計に適したファンドです。

②市場環境や経済情勢に応じて運用戦略や資産配分を変更

iDeCoの特徴をよく理解して、運用商品を選択することも大切です。たとえばiDeCoとNISAは併用することができ、2つの制度の大きな違いとして、以下の表で黄色くハイライトされている通り、受け取り/引き出しに制約がある点が挙げられます。

iDeCoとNISAの違い

| iDeCo | NISA | |

|---|---|---|

| 掛金/投資額 | 全額所得控除 | - |

| 利益(運用益) | 非課税 | 非課税 |

| 受け取り時 | 公的年金等控除(年金受取の場合) または、退職所得控除(一時金受取の場合) |

- |

| 受け取り/引き出し | 原則60~75歳※8 | いつでも可 |

| 投資対象 | 投資信託、定期預金、保険商品など | 国内株式、外国株式、投資信託など |

※8加入期間が10年以上の場合。加入期間によって受給開始年齢が異なります。

上記は一例であり、全てを網羅したものではありません。

(出所)厚生労働省「2020年の制度改正」(https://www.mhlw.go.jp/)、金融庁(https://www.fsa.go.jp/)の資料などを基に野村アセットマネジメント作成

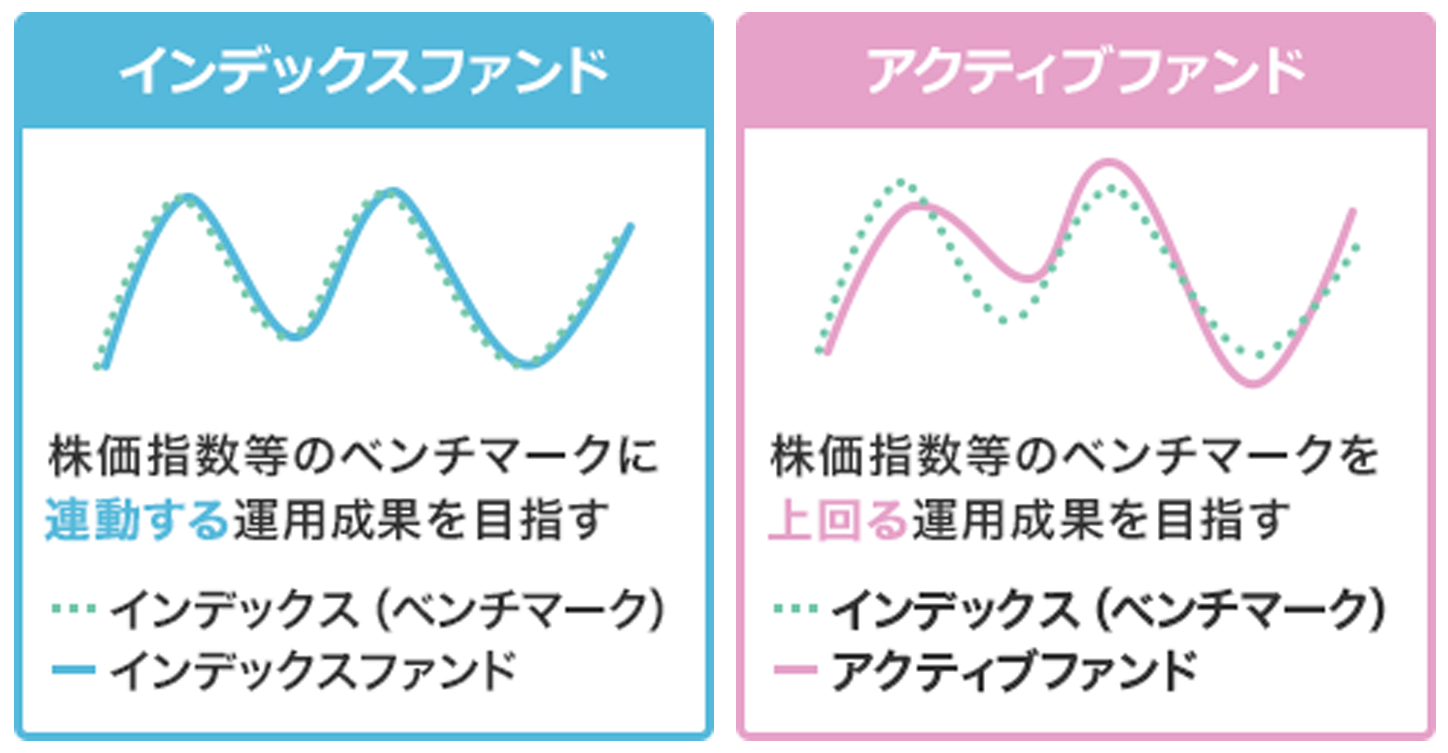

あらかじめ定めた目標(ベンチマーク)に連動する運用成果を目指すインデックスファンドはアクティブファンドと比較して相対的に手数料が低く長期投資に向いているとされ、人気を集めている商品です。しかし、市場連動型のインデックスファンドは下落局面でも市場に連動して動いてしまいます。運用期間が無期限のNISAであれば売却タイミングを市場の回復局面まで待つことが可能ですが、iDeCoのように運用期間に上限があるケースでは、ベンチマークを上回る運用成果を目指すアクティブファンドを保有することで、相場の下落局面においてもインデックスファンドと比較して結果的に下落幅を抑制することも期待できます。

インデックスファンドとアクティブファンドが目指す値動きのイメージ

インデックスファンドとアクティブファンド、それぞれに同一のベンチマークが設定されている場合の目指す値動きを表しています。(作成)野村アセットマネジメント

ただし、パフォーマンスはファンドマネージャーや運用会社の実力に依存するため、必ずしもインデックスファンドを上回るわけではありません。信頼できるファンドマネージャーや運用会社を見つけることが大切です。野村アセットマネジメントでは、ファンド・レビュー・レポートを公開しています。

また、以下のサイトでは年代別に合った商品の選び方をご紹介していますので、併せてご覧ください。