【NISA】成長投資枠の活用法

NISAには、成長投資枠とつみたて投資枠があります。このコラムでは、成長投資枠の活用法をご紹介します。

成長投資枠とつみたて投資枠の違い

成長投資枠とつみたて投資枠の主な違いは、年間投資枠や投資対象商品、投資手法、非課税保有限度額です。成長投資枠はつみたて投資枠より自由度が高いことが特徴です。成長投資枠であれば、ボーナスや退職金などまとまった資金を年間投資枠内で一括投資することも、任意のタイミングで時間分散しながら投資することも可能です。

成長投資枠とつみたて投資枠の違い

| 成長投資枠併用可能 | つみたて投資枠 | |

|---|---|---|

| 年間投資枠 | 240万円 | 120万円 |

| 投資対象商品 | 上場株式・投資信託等※1 | 長期の積立・分散投資に適した一定の投資信託 |

| 投資手法 | 自由(積立投資も可) | 積立投資 |

| 非課税保有限度額(総枠) | 1,800万円(成長投資枠は、うち1,200万円まで)※2 | |

※1株式は整理・監理銘柄を除く。投資信託は信託期間20年未満、毎月分配型及びデリバティブ取引を用いた一定の商品等は除外

※2簿価残高方式で管理(枠の再利用が可能)

(出所)金融庁(https://www.fsa.go.jp/)の資料などを基に野村アセットマネジメント作成

つみたて投資枠の投資対象商品に選ばれていない投資信託が必ずしも投資に適さない商品というわけではありません。つみたて投資枠の対象商品は、長期・分散・積立に適した金融庁の基準を満たす投資信託に限定されています。一方、成長投資枠の対象商品は上場株式・投資信託等※1となっており、投資家が独自の投資戦略やリターン目標をもとにつみたて投資枠の投資対象外となっている商品にも投資することで投資戦略の幅を広げることが期待できます。成長投資枠の投資対象に選ばれている商品も含めて多種多様なラインナップから効率的なリスク・リターンを実現できる商品を選択できれば、運用パフォーマンスを向上させられるかもしれません。

成長投資枠でも、定時定額の積立投資をすることが可能です。

また、成長投資枠を活用した「まとまった資金を活用した積立投資」も行なうことができます。積立投資と聞くと少額でコツコツ積み立てるイメージがありますが、まとまった資金があるにもかかわらず、少額で積立投資をしていると、運用されるのを待っている、眠ったままの資金が多くなってしまいます。

つみたて投資枠だけで運用すると、毎月10万円の積立投資で年間投資枠の120万円を使い切ってしまいますが、成長投資枠を併用すれば毎月最大30万円※3まで投資することができます。非課税保有限度額※4に達した後も長期的に運用を継続することで、より高い運用成果を目指すことができます。

※3(つみたて投資枠の年間投資枠120万円+成長投資枠の年間投資枠240万円)÷12ヵ月

※41,800万円(成長投資枠は、うち1,200万円まで)

成長投資枠の投資先

成長投資枠で運用する商品選択を考えていきましょう。

選択肢① つみたて投資枠と同じ投資信託

つみたて投資枠で選択した投資信託と同じもので運用すれば、新たに商品選択をする負担が減るほか、値動きを追いやすくなり効率的な資産管理ができるといったメリットがあります。

一方、NISAで運用している全資産が同じ値動きをするというデメリットもあります。長期投資を継続するにあたり、心理的負担が大きくなる可能性もあります。

長期投資とは、金融資産を長期間保有して成長や配当を得る投資方法です。長期投資すればするほど、短期的な市場動向に左右されにくくなります。ただし、長期で資産を放置してしまうと経済や市場の変動、自らの資産内容の変化などに対応できなくなるため、定期的にメンテナンスを行なうことが大切です。

選択肢② つみたて投資枠では投資できない投資信託や株式

成長投資枠では、上場株式・投資信託等※1の幅広い選択肢から金融商品を選ぶことができます。成長投資枠では、株式投資やつみたて投資枠の対象外となっている投資信託での運用にチャレンジするのも良いでしょう。

ただし、株式は複数の銘柄を保有するにはまとまった資金が必要となるほか、銘柄選択には専門的な知識や情報収集が必要です。一方、投資信託は専門家に運用を任せながら手軽に分散投資を実現できます。初心者の方や株式投資はハードルが高いと感じる方は、投資信託から始めてみてはいかがでしょうか。

※1株式は整理・監理銘柄を除く。投資信託は信託期間20年未満、毎月分配型及びデリバティブ取引を用いた一定の商品等は除外

「分散投資」とは、1つの投資先ではなく、複数の異なる資産に投資を行なうことや、投資タイミングを分けて投資することなどを指します。値動きの異なる複数の投資対象に投資をすることで、投資のリスクを抑えることが期待できます。

投資先を選択するために知っておきたい知識

投資信託で運用する場合、投資対象資産や投資戦略から選択することができます。

投資対象資産を選ぶ

目指す運用成果と個人のリスク許容度に合わせて投資対象資産を選択していきましょう。

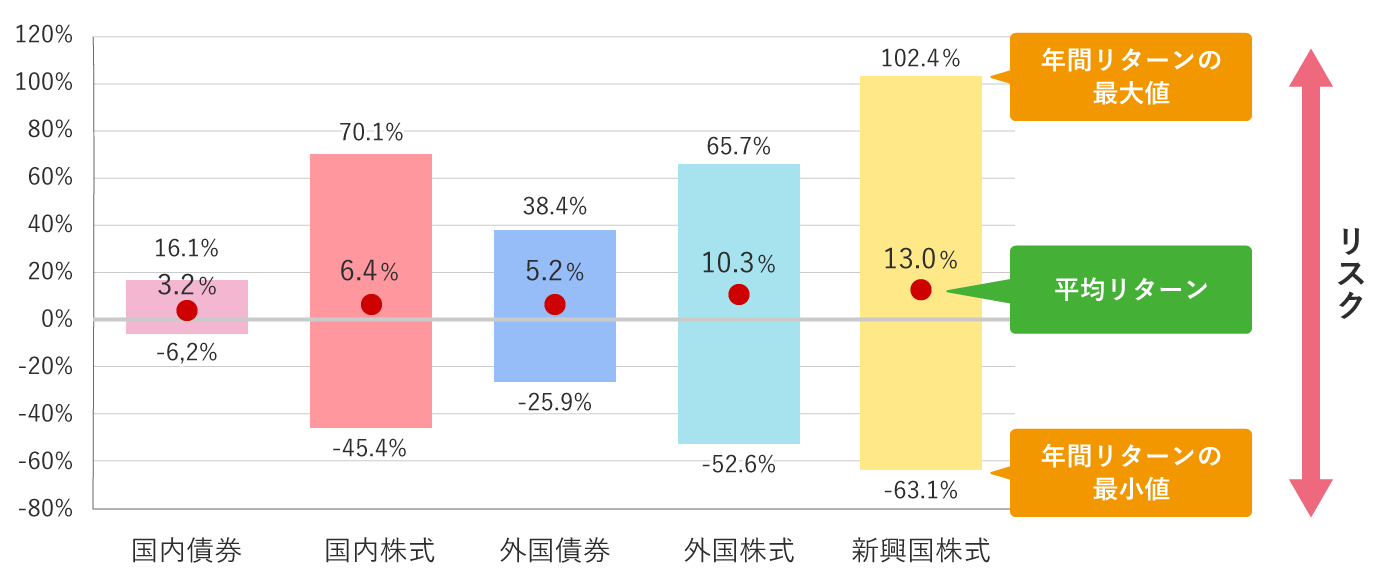

以下のグラフは、主要投資対象を1年間保有した場合の年間リターンを示しています。

主要投資対象を1年間保有した場合の年間リターンの振れ幅

新興国株式は1988年1月末~2024年6月末の期間です。たとえば、2024年6月末の年間リターンは、2024年6月末までに1年間保有した場合の年間リターンを示しています。各資産の算出に用いた市場指数については、当コラム末尾をご参照ください。

税金・手数料などは考慮しておりません。グラフは過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(期間)1984年12月末~2024年6月末

(出所)ブルームバーグ等のデータを基に野村アセットマネジメント作成

20代や30代から老後資金を準備している方など、運用に時間をかけられる場合、株式などの値動きの大きな資産に長期投資することで、より高いリターンを得ることが期待できます。一方、50代から老後の資金形成を始め、年金受給後も資産を取り崩しながら運用したい方は、バランスよく資産を組み合わせるなど成長投資枠でもリスク管理が大切です。これからご説明する投資戦略などを参考に、「バランスファンド」などを選択するのも一案です。

投資戦略で選ぶ

以下は、主要な投資戦略の一例です。ご自身の状況や運用目的に合わせて選択しましょう。

バランスファンド

バランスファンドとは、1つのファンドで、資産、国・地域、銘柄などの分散投資を行なう投資信託です。バランスファンドの投資スタイルは商品によって様々ですが、大きく分けると2つあります。

・投資配分比率を固定するファンド

投資スタイルやリスク許容度に合わせた投資配分比率を決めて、その比率を維持していくバランスファンドです。売買タイミングの判断が必要となるリバランスを専門家に任せることが可能です。

・投資配分比率を投資環境の変化に応じて変更するファンド

経済情勢や市況の見通しなどに応じて機動的に投資配分比率の見直しを行ないます。ご自身で一度選択してしまえば投資環境の変化などを気にすることなく、ライフスタイルの変化などで投資方針が変わらない間は長期的に専門家に任せられることが魅力です。

インデックスファンド

インデックスファンドとは、指数(インデックス)など、あらかじめ定めた目標(ベンチマーク)に連動する運用成果を目指すファンドを指します。つみたて投資枠の投資対象商品に選ばれていることが多いため、成長投資枠とつみたて投資枠を併用して1つの商品で運用したい方は選択しやすい投資先です。

- MSCI ACWIなど、指数(インデックス)や資産の特徴をご紹介します。

-

投資先の選び方

アクティブファンド

一口にアクティブファンドといっても、様々な投資戦略があります。成長投資枠では、つみたて投資枠でカバーできていない投資戦略にアプローチできる投資信託も選択肢の1つです。代表的な投資戦略をご紹介します。

・テーマファンド

たとえば「テクノロジー」など、経済成長が期待できる業種やテーマに着目し、選択したテーマに沿った銘柄を厳選して投資する投資信託です。トレンドに合わせてテーマが変更されるファンドなどもあります。

・グロースファンド

企業の経営戦略や財務戦略などを分析し長期的な利益成長などが期待できる銘柄(グロース株)を厳選して投資する投資信託です。

・バリューファンド

企業の収益力、資産価値等と、その企業の評価である株価とを比較し、割安と判断される銘柄(バリュー株)を厳選して投資する投資信託です。

・ESGファンド

企業のSDGsやESGへの取組みに着目して投資対象を選定する投資信託です。

・中小型株ファンド

中長期的に市場平均を上回る成長が期待できる、中小型株(時価総額や流動性などが高い大型株を除いた銘柄)に焦点を当てて投資する投資信託です。

このコラムでは、NISAの成長投資枠の商品を選択する際に参考にしていただきたい投資先や投資戦略をご紹介しました。実際に商品を選択するのは難しいと感じた方は、以下のページをご覧ください。ご自身に合った商品の組み合わせなどについてご紹介しています。

- ご自身に合った商品やその組み合わせを選択するための考え方についてご紹介します。

-

ファンドの新たな分類「コア」「コアプラス」のご紹介

- NISAの概要や年代別の活用ポイントをご紹介します。

-

非課税で資産形成できるNISAとは?