【20代向け!】平均貯蓄額・負債額はいくら?

給与などの収入から貯金や投資にどの程度回すべきか悩む方も多いのではないでしょうか。このコラムでは、20代の平均貯蓄額と負債額についてご紹介します。

平均貯蓄額

まず、平均貯蓄額を年代別に確認していきましょう。有価証券や保険に置いている資産も含め、20代の平均貯蓄額は約403万円です。そのうち、株式・債券・投資信託などの有価証券へ平均約78万円を投資しています。どの年代においても預貯金※1の比率が高いことが見てとれます。

※1預貯金は、運用または将来の備えとして蓄えている部分で、日常的な出し入れに備えている部分を除いています。

年代別 平均貯蓄額

| 20代 | 30代 | 40代 | 50代 | 60代 | |

|---|---|---|---|---|---|

| 預貯金 | 約170万円 | 約408万円 | 約501万円 | 約663万円 | 約1,130万円 |

| 株式 | 約27万円 | 約180万円 | 約231万円 | 約257万円 | 約520万円 |

| 債券 | 約0万円 | 約15万円 | 約25万円 | 約39万円 | 約123万円 |

| 投資信託 | 約51万円 | 約85万円 | 約123万円 | 約134万円 | 約243万円 |

| 生命保険 | 約76万円 | 約84万円 | 約168万円 | 約224万円 | 約264万円 |

| 損害保険 | 約53万円 | 約9万円 | 約41万円 | 約28万円 | 約43万円 |

| 個人年金保険 | 約19万円 | 約35万円 | 約73万円 | 約128万円 | 約184万円 |

| 財形貯蓄 | 約2万円 | 約14万円 | 約38万円 | 約94万円 | 約26万円 |

| その他 | 約5万円 | 約27万円 | 約37万円 | 約44万円 | 約56万円 |

| 平均貯蓄額 | 約403万円 | 約856万円 | 約1,236万円 | 約1,611万円 | 約2,588万円 |

金融資産を保有する世帯。金融資産は定期性預金・普通預金等の区分にかかわらず、運用の為または将来に備えて蓄えている部分です。ただし、商・工業や農・林・漁業等の事業のために保有している金融資産や、土地・住宅・貴金属等の実物資産、現金、預貯金で日常的な出し入れ・引落しに備えている部分は除きます。預貯金は、運用または将来の備えとして蓄えている部分で、日常的な出し入れに備えている部分を除いています。平均貯蓄額は、「平均金融資産保有額」です。四捨五入により、各内訳の合計が平均貯蓄額と一致しない場合があります。

(出所)金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」(https://www.shiruporuto.jp/public/)を基に野村アセットマネジメント作成

平均負債額

次に、負債額を確認していきましょう。

20代で負債がある方は21%です。住宅購入に充てる方もいらっしゃるため、負債額の平均は約1,018万円と高額です。※2

※220代~60代における借入の目的1位は「住宅の取得または増改築などの資金」です。(出所)金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」(https://www.shiruporuto.jp/public/)

年代別 負債あり/なし

| 20代 | 30代 | 40代 | 50代 | 60代 | |

|---|---|---|---|---|---|

| 負債あり | 21% | 25% | 29% | 24% | 14% |

| 負債なし | 79% | 75% | 71% | 76% | 86% |

図表の数字は小数点以下を四捨五入しています。負債は「借入金」です。

(出所)金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」(https://www.shiruporuto.jp/public/)を基に野村アセットマネジメント作成

年代別 平均負債額と負債額比率

| 20代 | 30代 | 40代 | 50代 | 60代 | |

|---|---|---|---|---|---|

| 100万円未満 | 42% | 17% | 11% | 18% | 19% |

| 100万円以上 500万円未満 |

14% | 15% | 16% | 18% | 36% |

| 500万円以上 | 33% | 64% | 71% | 61% | 37% |

| 平均負債額 | 約1,018万円 | 約1,992万円 | 約2,037万円 | 約1,077万円 | 約1,099万円 |

| 中央値 | 約100万円 | 約1,900万円 | 約1,600万円 | 約800万円 | 約300万円 |

図表の数字は小数点以下を四捨五入しています。負債は「借入金」です。借入金がある世帯。平均負債額は、「借入金残高」です。無回答のケースがあるため、負債額比率の合計が100%とならない場合があります。(出所)金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」(https://www.shiruporuto.jp/public/)を基に野村アセットマネジメント作成

預貯金を投資に回すとどうなる?

60代の平均貯蓄額から平均負債額を差し引いた1,489万円(約2,588万円-約1,099万円)は充分な老後資金といえるのでしょうか。

夫婦2人の老後の最低日常生活費は月額24.0万円、ゆとりある老後生活費は月額38.7万円※3とされています。標準的な年金額は月額23.0万円※4のため、ゆとりある老後生活費は月額15.7万円(ゆとりある老後生活費38.7万円-標準的な年金額23.0万円)が不足します。現在25歳の平均余命は、男性で約57年、女性で約63年です。※5仮に65歳で退職し、88歳(25歳+女性の平均余命 約63年)まで生きるとすれば、退職後の23年間分の生活費を現役時代のうちから用意する必要があります。ゆとりある老後には約4,333万円(15.7万円×12ヵ月×23年間)が必要な計算となります。平均的な退職金である2,200万円※6を差し引いても、644万円(4,333万円-1,489万円-2,200万円)足りない計算となります。

※360歳代平均。(出所)生命保険文化センター「2022(令和4)年度「生活保障に関する調査」」

※4厚生年金。夫婦2人分の老齢基礎年金を含む標準的な年金額。(出所)厚生労働省「令和6年度の年金額」(https://www.mhlw.go.jp/)

※5(出所)厚生労働省「令和5年簡易生命表」(https://www.mhlw.go.jp/)

※6(出所)厚生労働省「令和3年 賃金事情等総合調査 退職金、年金及び定年制事情調査」(https://www.mhlw.go.jp/)より、調査産業計・満勤勤続・大学卒・男性 平均退職金額2,230万円(令和2年度)を参考とし、2,200万円と仮定。

そこで、預貯金だけでなく株式や投資信託を活用し20代のうちから資産運用について考えることが大切です。

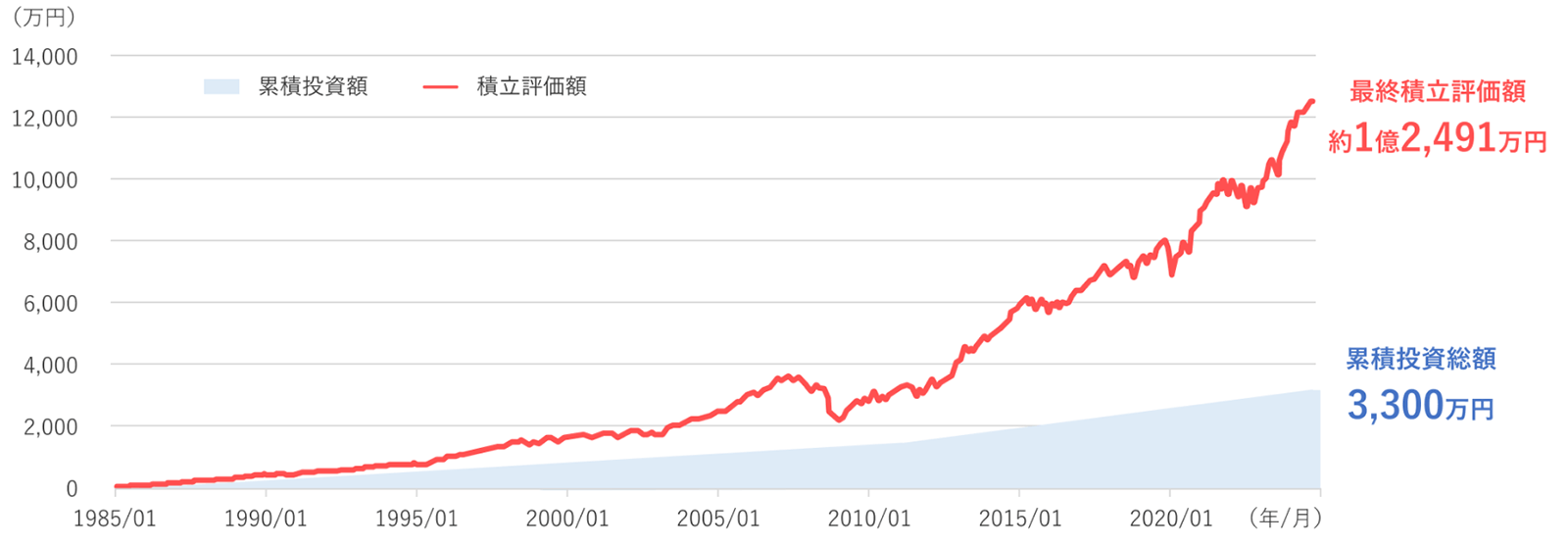

以下は、1985年1月に25歳だった人が65歳になる2024年12月までの40年間、毎月積み立て投資したと仮定した場合のシミュレーションです。投資対象は国内株式・外国株式・国内債券・外国債券・世界リートの合成指数とし、投資額は25歳から毎月5万円、子供が手を離れるなど余裕が生まれそうな50歳から毎月10万円と段階的に増額しています。

このシミュレーションでは、40年間運用したことで1億2,491万円の投資成果を得ることができました。ゆとりある老後には、充分な蓄えといえそうです。

40年間、積立投資すると・・・

国内株式、外国株式、国内債券、外国債券、世界リートの資産を1/5ずつの割合で、各資産の月間リターンを基に毎月リバランス(相場変動などにより変化した投資比率を調整し、1/5ずつの割合を維持)を行なったものとして、野村アセットマネジメントが独自に計算した合成指数を投資対象としています。但し、1985年1月末から1989年8月末までは世界リートを除く国内株式、外国株式、国内債券、外国債券の資産を1/4ずつの割合で計算しています。税金・手数料などは考慮しておりません。グラフは過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(期間)1985年1月末~2024年12月末

(使用した指数)国内株式:配当込みTOPIX(「東証株価指数(TOPIX)(配当込み)」)(但し、1985年1月末~1989年1月末のリターンは東証一部の配当利回りの月次データを基に、当社独自計算)、外国株式:MSCI-KOKUSAI指数(配当込み・円ベース・為替ヘッジなし)、国内債券:NOMURA-BPI総合、外国債券:FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)、世界リート:S&P先進国REIT指数(配当込み、円ベース)

(出所)ブルームバーグ等のデータを基に野村アセットマネジメント作成

また、NISAであれば非課税保有限度額の1,800万円までの投資の分配金や売却益は非課税で運用することが可能です。20代など早期に運用を始めることでより大きな投資成果を得ることが期待できるため、早期から年代や環境に合わせて、ご自身だけの運用プランを考えてみてはいかがでしょうか。