人生100年時代

~長生きリスクに備えたいけれど、投資するお金がないと感じたら?~

投資をしたいのに、お金がないと感じるのはなぜ?

「投資が大切なのは分かるけれど、毎月そんな余裕はない」と感じている方は少なくありません。実際、毎月の収入の中から家賃や食費、光熱費、通信費などを支払っていくと、手元にあまり残らないことも多いものです。そのため、投資は“お金に余裕がある人がするもの”と感じてしまいやすいのかもしれません。ただ、多くの場合は「本当にお金がまったくない」というより、お金を使う順番が違うことがあります。よくあるのは、収入-生活費=残ったら貯蓄や投資という流れです。

この考え方だと、生活費を使ったあとに残った分だけを将来のために回すことになります。けれども、日々の生活の中では思った以上に出費が増えやすく、気づけば「今月も残らなかった」となりがちです。

「残ったら投資」では続きにくい理由

人は手元に使えるお金があると、自然とそれを使ってしまいやすいものです。特別に贅沢をしているつもりがなくても、外食が少し増えたり、買い物が重なったり、思わぬ出費があると、あっという間に余裕はなくなります。そのため、“余ったら投資しよう”という方法は、一見無理がないようでいて、実は続きにくい考え方でもあります。しかも、収入が増えたときも同じです。収入が上がると、その分だけ生活水準も少しずつ上がりやすくなります。すると、せっかく収入が増えても、将来のためのお金が思ったほど増えない、ということも起こります。一度上がった生活水準は、あとから下げるのが簡単ではありません。だからこそ、将来に向けた備えをしたいなら、「残ったら回す」のではなく、「最初から分けておく」という考え方が大切になります。

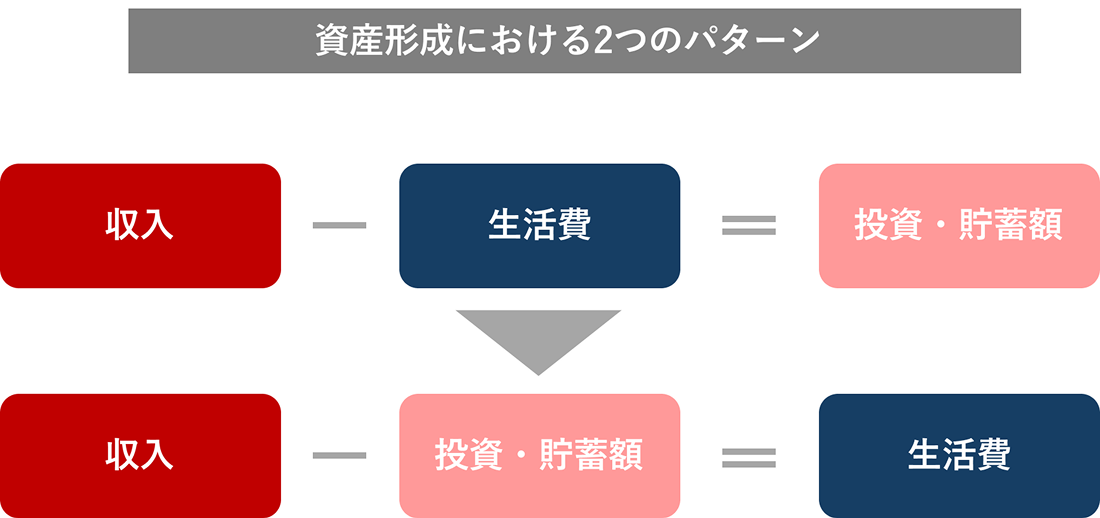

長生きリスクへの備えは“先取り”がポイント

長生きリスクに備えるうえで意識したいのは、次のようなお金の流れです。

収入-投資・貯蓄=生活費

つまり、「収入が入ったらまず先に、将来のためのお金を確保してしまう」という考え方です。たとえば、毎月数千円でも1万円でも、無理のない範囲で投資・貯蓄に回す額を決めておきます。先取りで回せるお金をつくるためには、通信費や保険料などの固定費を見直してみるのも一つの方法です。そのうえで、残ったお金の範囲で生活するようにすると、自然と家計を整えやすくなります。この方法のよいところは、将来のためのお金を“無理に残す”必要がないことです。先に分けてしまえば、毎月の積み立てを習慣化しやすくなります。

長生きリスクは、すぐ目の前に見える問題ではないかもしれません。ですが、老後資金の準備は短期間で一気にできるものではなく、時間をかけて少しずつ積み上げていくことが大切です。その意味でも、先取りで備える方法はとても相性がよいといえます。

上記はイメージ図です。将来の投資成果を示唆あるいは保証するものではありません。

(作成)野村アセットマネジメント

少額からでも始める意味はある?

「でも、少額で始めても意味があるの?」と感じる方もいるかもしれません。

結論からいえば、少額からでも始める意味は十分にあります。理由は、資産形成では金額の大きさだけでなく、続けることがとても重要だからです。最初から大きな金額を用意しようとすると、かえって始めにくくなってしまいます。一方で、無理のない金額なら続けやすく、生活にもなじみやすくなります。特に若い世代は、将来までの時間を長く使えるという強みがあります。毎月少しずつでも積み立てることで、時間を味方につけながら備えていくことができます。もちろん、年齢にかかわらず、始めること自体に意味があります。大切なのは、「まとまったお金ができたら始める」のではなく、“今できる形で始める”ことです。

貯蓄と投資はどうバランスを取ればよい?

将来への備えを考えるとき、迷いやすいのが「貯蓄と投資、どちらを優先すべきか」という点です。まず、急な出費に対応するための現預金は大切です。生活費の予備や、万一の支出に備えるお金まで、すべて投資に回してしまうのは現実的ではありません。

一方で、長生きリスクのように、将来の長い時間に備えるお金については、投資を活用することも選択肢になります。毎月積み立てながら時間を分散することで、長期的な資産形成を目指しやすくなるためです。

そのため、考え方としては、

- すぐに使う可能性のあるお金は貯蓄で持つ

- 将来に向けて育てていくお金は投資も活用する

というように、目的に応じて役割を分けることが大切です。

すべてをどちらか一方に寄せるのではなく、自分の生活や年齢、家計の状況に合わせてバランスを考えてみましょう。自分の家計の中で「先に分けられる金額」がどれくらいあるか、確認するところから始めてみてはいかがでしょうか。