投資信託で始めるオルタナティブ投資

~プライベート・アセットの基礎と留意点~

投資信託で資産運用を始める際、どの投資対象を選ぶべきか迷う方も多いのではないでしょうか。近年、上場株式や債券だけでは捉えにくい収益源や特性を取り入れる手段として、オルタナティブ(代替)投資が注目されています。年金基金などの機関投資家で採用が進み、日本でも関心が高まっています。本コラムでは、オルタナティブ投資のなかでも個人投資家が投資信託を通じて取り入れやすく、分散効果の向上が期待できる「プライベート・アセット(非上場資産)」について、注目される背景や留意点をわかりやすく解説します。

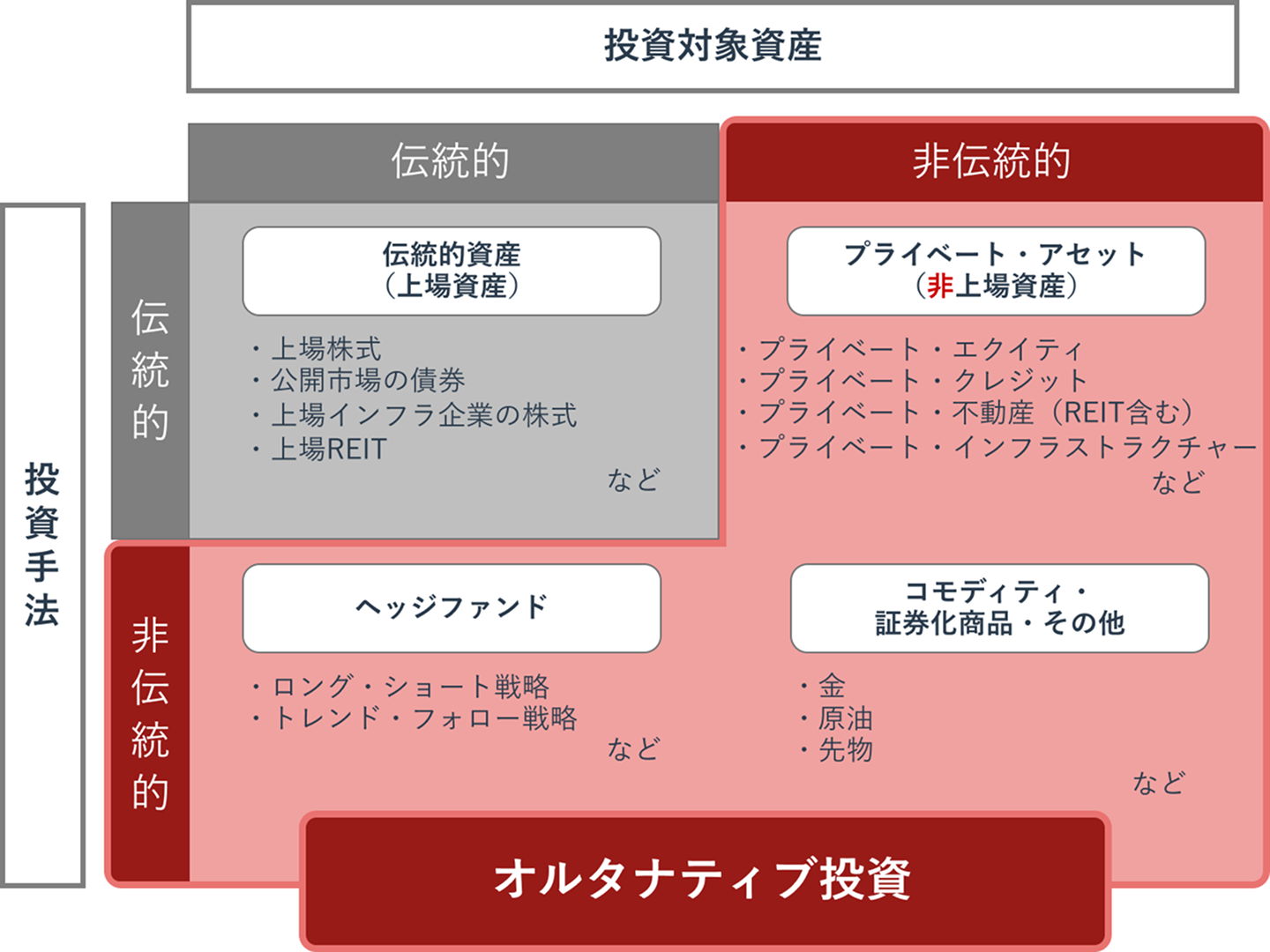

オルタナティブ投資とは?

オルタナティブ(alternative)は直訳すると「代替の」、「代わりの」と訳されます。

投資の世界では上場株式や債券といった「伝統的資産」とは異なる資産や運用手法の総称を指します。かつてはヘッジファンドやロング・ショートなどの運用戦略に焦点が当たることも多くありましたが、近年は「プライベート・アセット(非上場資産)」を指して語られることが増えています。

さまざまな市場環境で利益の確保をねらう投資のしくみです。相場の下落を見込んで先に売る取引や、資金を借りて手元資金より大きい金額を動かすなど、複数の方法を組み合わせて運用します。主に限られた投資家から資金を集めて運用するため、一般向けに公開される情報は多くありません。一般的には「投資家から資金を集めて運用する投資信託」を指すことが多いですが、運用を行なう会社まで含めてヘッジファンドと呼ぶこともあります。

ある資産を割安であると判断した場合にはロング・ポジション(買い建て)を、割高であると判断した場合にはショート・ポジション(売り建て)を同時に構築し、超過収益の獲得を目指す手法です。

金融市場のトレンド(相場の流れ)にフォロー(追随)することで収益を追求する運用手法です。上昇基調なら買い、下落基調なら売る、というようにトレンドにのった順張り投資のことであり、各投資対象市場の上昇・下落のトレンドを察知し投資を行ないます。

上記はイメージ図です。

※各種資料を基に野村アセットマネジメント作成

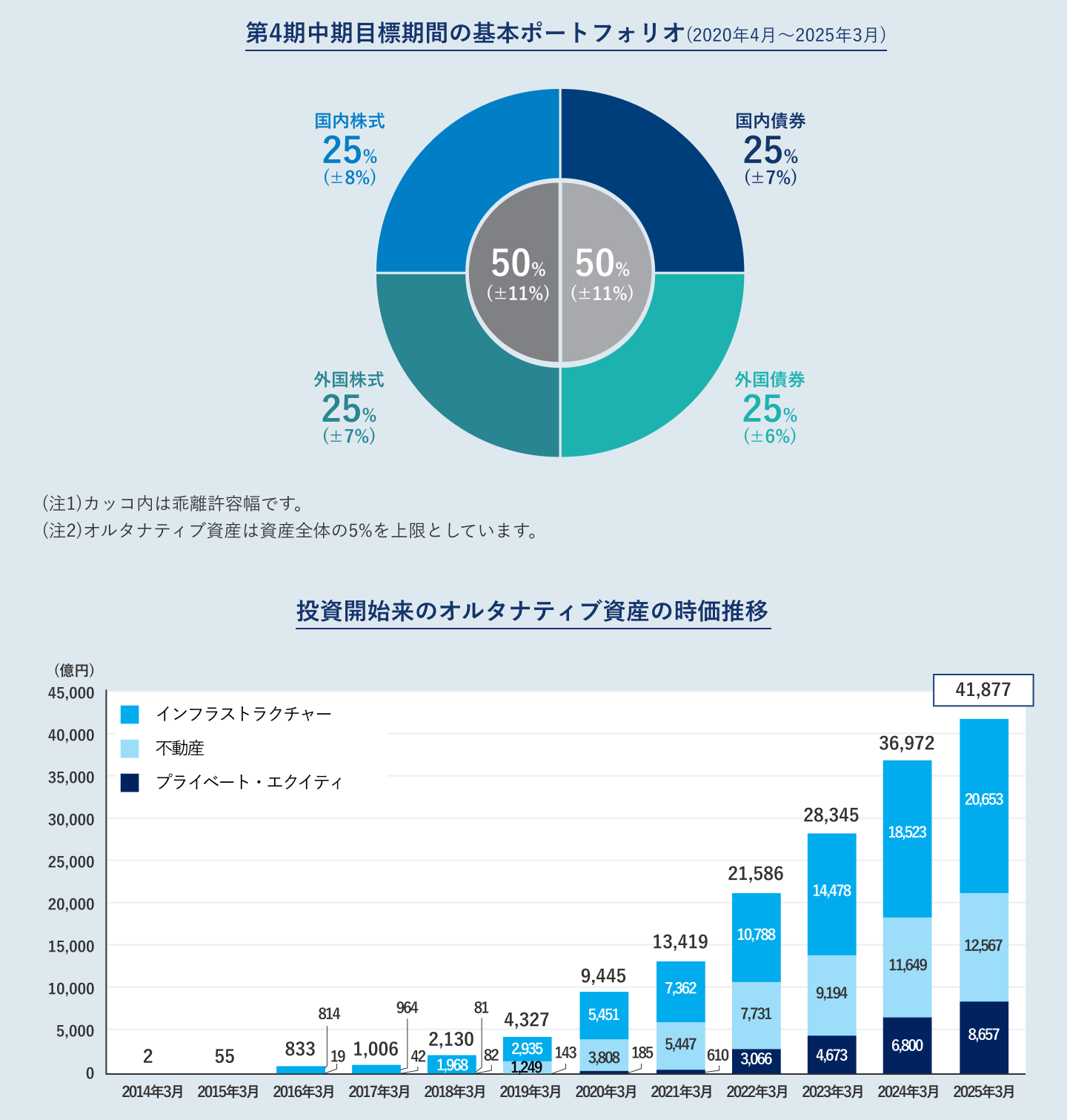

長期的な収益確保を目指し、長期運用と分散投資で資産の安定性と成長を図る年金基金などの機関投資家の動向をみるとプライベート・アセットの投資比率を拡大する傾向があります。公的年金の年金積立金を管理・運用する年金積立金管理運用独立行政法人(GPIF)においては、プライベート・アセットも運用の対象としており、オルタナティブ資産の保有額も増加しています。こうしたオルタナティブという非伝統的な資産を取り入れて分散効果を高める、という運用の考え方は、個人投資家にとっても参考になりそうです。

世界の公的年金における資産構成割合

上記の数字は、四捨五入している場合があります。

1(出所)CalPERS「CalPERS Facts at a Glance FY 2023–24 」(https://www.calpers.ca.gov/)

2(出所)OMERS (https://www.omers.com/)2024Annual Report

【日本】

年金積立金管理運用独立行政法人(GPIF)3

2025年3月末時点

上記の数字は、四捨五入している場合があります。

GPIFは、2013年度からオルタナティブ資産に投資しています。2025年3月末時点のオルタナティブ資産全体の時価総額は4兆1,877億円(年金積立金全体に占める割合は1.63%)です。

オルタナティブ資産(インフラストラクチャー、プライベート・エクイティ、不動産その他経営委員会の議を経て決定するもの)は、リスク・リターン特性に応じて国内債券、国内株式、外国債券及び外国株式に区分し、資産全体の5%を上限としています。ただし、経済環境や市場環境の変化によって5%の上限遵守が困難となる場合には、経営委員会による審議・議決を経た上で、上振れを容認することとしています。

3(出所)年金積立金管理運用独立行政法人「2024年度 業務概況書」(https://www.gpif.go.jp/)より抜粋

では、なぜオルタナティブ投資が注目されているのでしょうか?

オルタナティブ投資が注目される理由~プライベート・アセットとは?~

プライベート・アセットの4つの資産

| プライベート・ エクイティ |

プライベート・ クレジット |

プライベート・ 不動産 |

プライベート・ インフラストラクチャー |

|

|---|---|---|---|---|

| 主な投資・ 取引対象 |

取引所で売買されていない非上場株への投資 | ファンドから企業への直接投資など | 商業施設、賃貸住宅、物流施設などの多様な実物不動産への投資 | 空港や道路等のインフラ運営を行う企業への投資 |

| 主なリターンの 内訳 |

株式の値上がり益 (キャピタルゲイン) |

金利収入 (インカムゲイン) など |

保有物件の価格上昇 (キャピタルゲイン) 賃貸収入 (インカムゲイン) |

保有物件の価格上昇 (キャピタルゲイン) 施設運営収入 (インカムゲイン) |

キャピタルゲイン:投資した資産の売却価格が、購入時の価格よりも高い場合に得られる利益

インカムゲイン:資産を保有していることで得られる収入(例:利子、配当)

上記は、プライベート・アセットの説明の一部であり、すべてを網羅するものではありません。

(出所)各種資料より野村アセットマネジメント作成

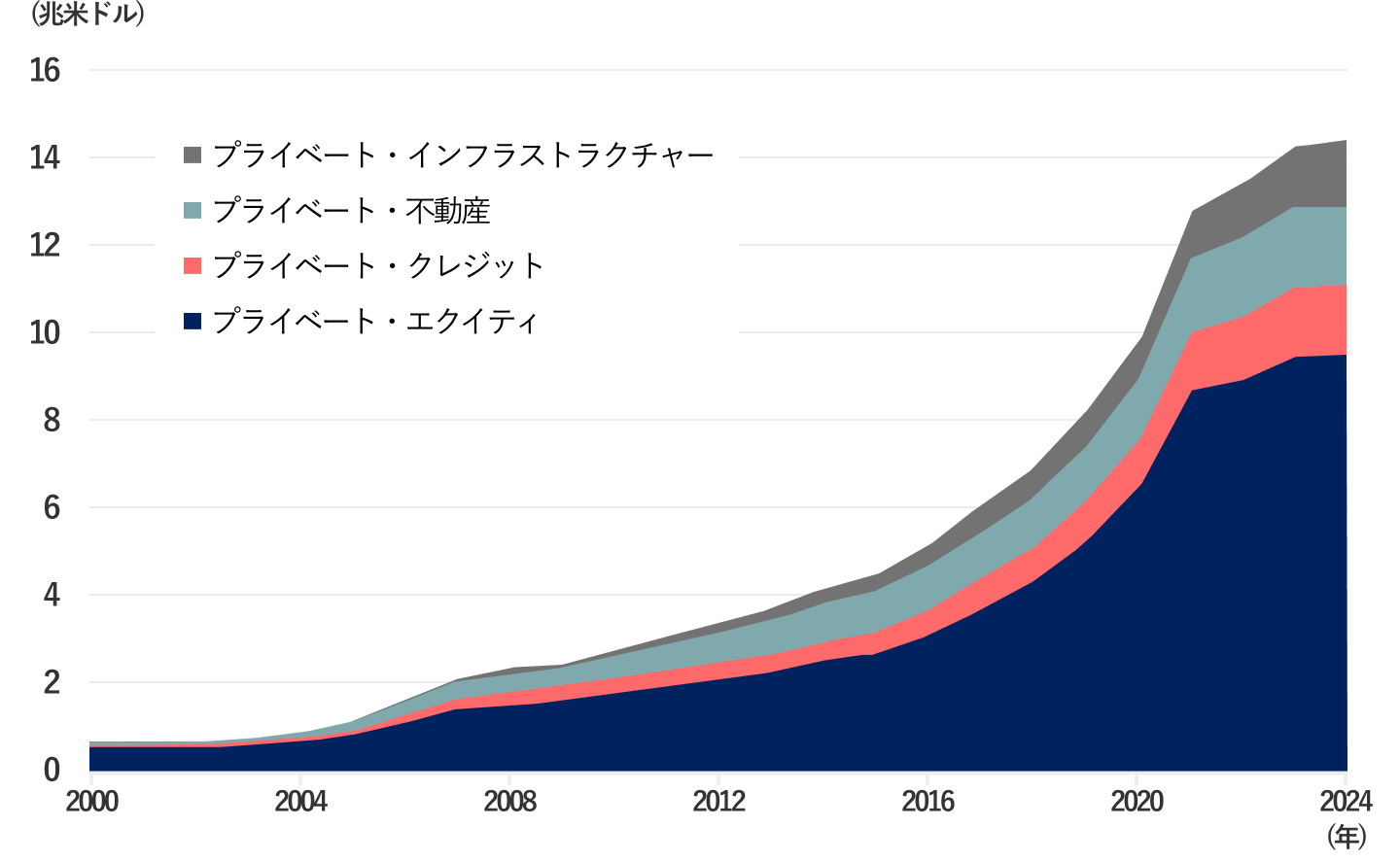

世界のプライベート・アセットの残高推移

期間:2000年~2024年※、年次

※2024年は9月まで

(出所)プレキンのデータを基に野村アセットマネジメント作成

プライベート・アセットは主に4つの資産に分類され、伝統的資産と同様に、キャピタルゲインやインカムゲインも期待できます。なかでも、残高規模が最も大きいプライベート・エクイティが代表例として挙げられます。

プライベート・アセットが注目される背景

①上場していない企業の成長を取り込むことが期待できる

たとえば、株式などは代表的な投資対象ですが、近年の市場の構造変化を十分に反映しきれない場合があります。世界の企業数は約36万社と推計される一方、上場企業は約4.8万社※1にとどまります。また、商業用不動産の評価額でも非上場不動産は35.41兆米ドル、上場不動産は3.13兆米ドル※2です。これらの状況を踏まえると、上場企業のみを投資対象とする場合、収益機会などが相対的に限定される可能性があります。

※12022年時点

世界の企業数とは、世界全体の企業数から従業員数250人未満の企業数を差し引いて算出してします。

※22024年時点

商業用不動産とは、事業運営や顧客サービスに利用される不動産のこと。

上場不動産は、全世界の上場不動産の総計を示しています。主に不動産収入から収益を得ているもの(上場REITなど)を上場不動産とします。非上場不動産は、世界の商業用不動産の総額から上場不動産の評価額を引いて算出しています。

(出所)Statista

②ポートフォリオのリスク分散効果が期待できる

日本や米国の代表的な株価指数であるTOPIXやS&P500などの主要指数は、時価総額の大きい企業ほど比重が高くなる傾向があるため、上位の少数銘柄や特定の業種に重心が寄りやすくなります。実際、S&P500では上位10社だけで全体の約40%※の時価総額を占めます。また、テクノロジーなどの一部の分野の割合が約35%※まで高まっているため、特定の業種に偏りやすい状態です。こうした背景から、「上場市場(だれでも売買できる市場)」だけでなく、「非上場市場(限られた投資家が参加する市場)」にも投資の選択肢を広げる必要性があると考えられます。

※2025年11月28日時点

(出所)S&P Dow Jones Indices

過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

リターンとリスクついて

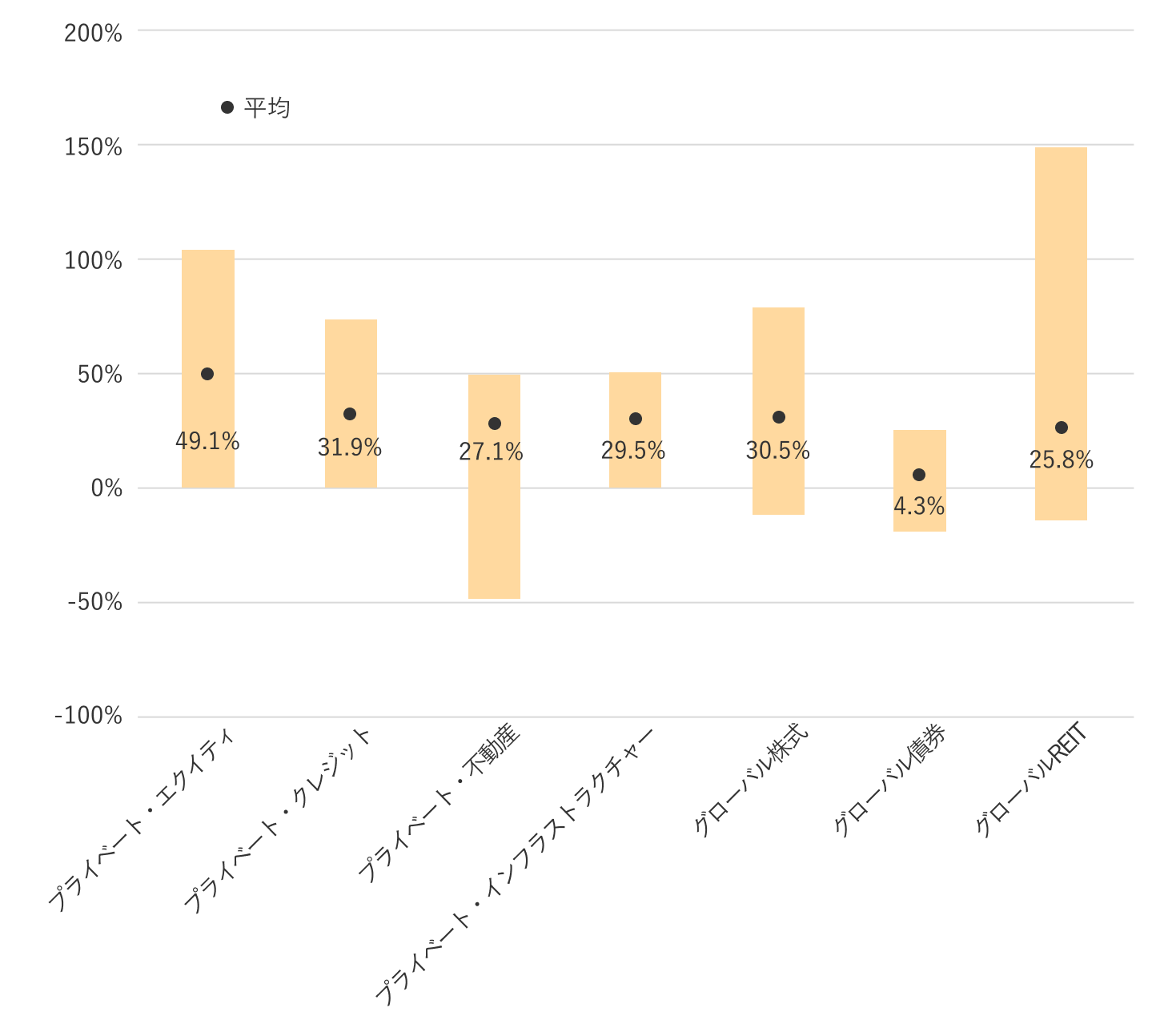

オルタナティブを保有した場合のリターンの振れ幅とリスクについてみていきましょう。下図は、各資産に投資した場合の保有期間別のリターンの振れ幅とリターンのばらつきを示しています。

投資においてのリスクとは不確実性を表す指標のことで、プラスからマイナスも含む中で動くリターンの振れ幅のことを指します。つまり、リスクが大きいということは、リターンが上下に振れる可能性が高いことを示しています。リスクというと「価格が下がること」として下落幅のみに目が向くことがありますが、上昇幅も見ることがポイントとなります。

各資産を3年間保有したときのリターンの振れ幅(米ドルベース)

2007年12月末から2025年3月末の四半期データを基に、基準月まで3年間保有した場合のリターンを算出し、最大値、最小値および平均値を示したもの

3年間にわたり資産を保有したと仮定し、各基準月時点でどの程度のリターンが得られたかをシミュレーションした結果です。例えば、2025年3月末のリターンは、2025年3月末までに3年間保有した場合のリターンを意味しています。

税金・手数料などは考慮しておりません。過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(出所)プレキン、FactSetおよびブルームバーグのデータを基に野村アセットマネジメント作成

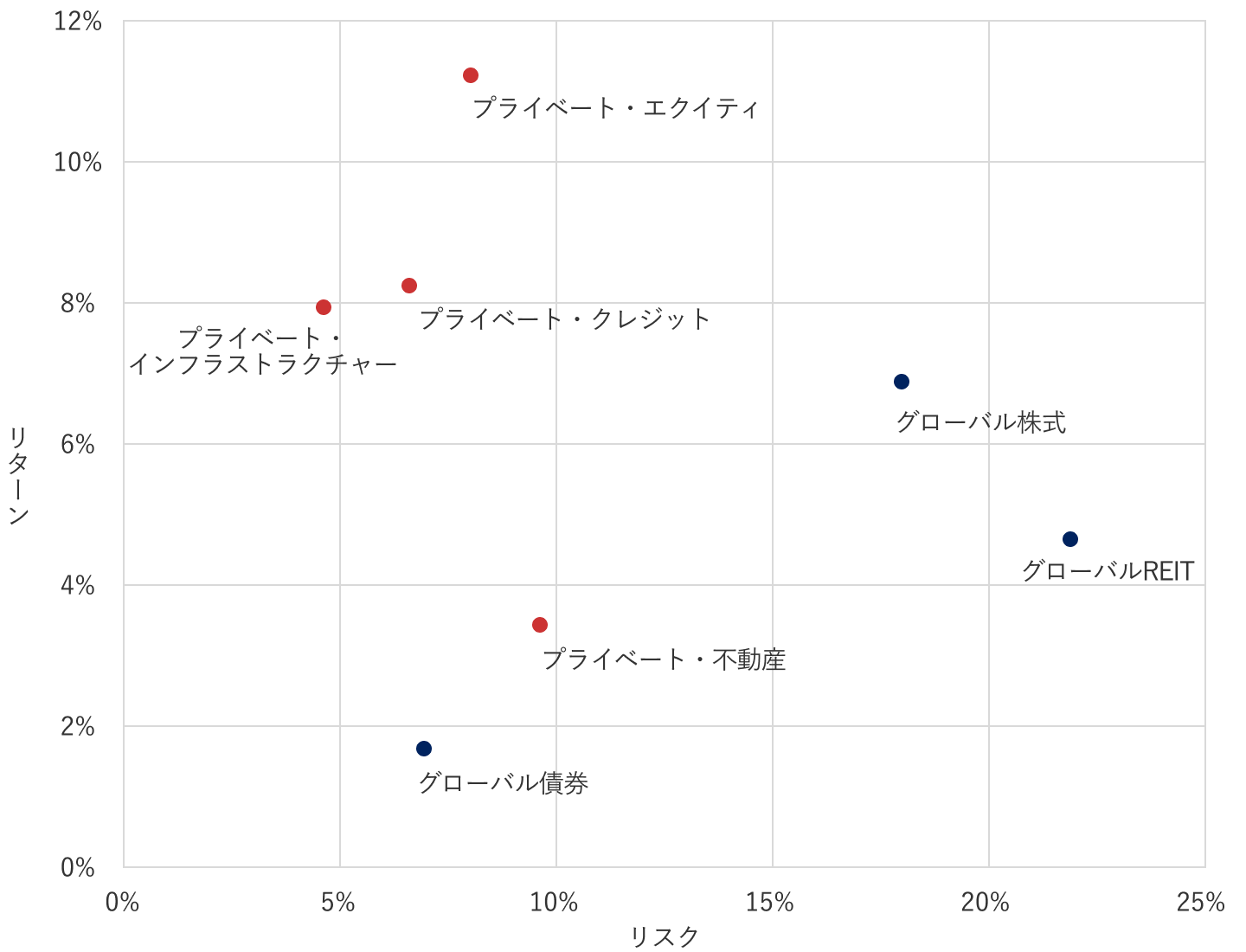

また、プライベート・アセットは平均リターンが高いだけではなく、相対的にリスクを抑えながら高いリターンを実現してきたことがわかります。

各アセットクラスのリスク・リターン(年率)(米ドルベース)

期間:2007年12月末~2025年3月末、四半期

税金・手数料などは考慮しておりません。過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(出所)プレキン、FactSetおよびブルームバーグのデータを基に野村アセットマネジメント作成

この背景としては、プライベート・アセットは評価が月次・四半期などの定期タイミングで行われ、日々の市場変動に左右されにくいことが挙げられます。そのため短期の値動きが平準化されやすく、結果として投資効率が高くなる傾向があります。この特性にはメリットとデメリットの両面があります。

プライベート・アセットを組み入れる投資信託に投資する際の留意点

プライベート・アセットへの投資は、上場資産とは異なる仕組みやルールを持つため、投資を考える際には「評価のしかた」や「換金のしやすさ(流動性)」などの特徴を理解しておくことが重要です。主なポイントは以下のとおりです。

評価額の算出方法・頻度・流動性の低さについて

非上場資産は取引所や公開市場で毎日取引されるわけではないため、上場資産のように日々の値動きがそのまま価格に反映される仕組みではありません。たとえば月次や四半期などの定期サイクルでの評価が一般的で、投資先企業の収益や保有不動産の賃料などの実績データをもとに算出するなど、短期の市場変動は日々反映されにくい特性があります。そのため、一般的な上場資産と比べると、約定(注文の成立)や受渡しまでに時間がかかる、解約申込が制限・停止される場合があるなど、流動性が低い点があります。

「流動性」とは、交換や現金化の容易さを指します。流動性の高い資産は、上場株式や債券のように基本的に市場で毎日売買できますが、流動性の低い資産は、評価が月次・四半期などの定期算出となる場合や、換金に上限が設けられていたり受付期間が限定されているなどの制約がある場合があります。

プライベート・アセットは上述の通り、流動性が低いことに加え、公開情報が限られるため一般的には、投資信託を通じて専門家のリサーチ力や投資判断などを活用し、複数のプライべート・アセットに分散・長期投資を組み合わせることで流動性が低い点を補うことが有効と考えられます。こうした特性を踏まえたうえで、個人の資産形成においては、分散・長期投資を前提に、投資信託を活用したオルタナティブ資産へのアクセスを検討してみてはいかがでしょうか。