職場つみたてNISAとは?~先輩社員に相談してみた~

「職場つみたてNISA」とは、職場を通じてNISAを利用した資産形成ができるよう、事業主などが役職員等の利用者を支援する福利厚生制度です。

このコラムでは職場つみたてNISAの活用について、資産形成に興味がある社員が資産運用に詳しい人事部の先輩に相談している様子をお届けします。

登場人物

-

後輩社員A:30歳

-

先輩社員B:40歳

職場つみたてNISAってどんな福利厚生なの?

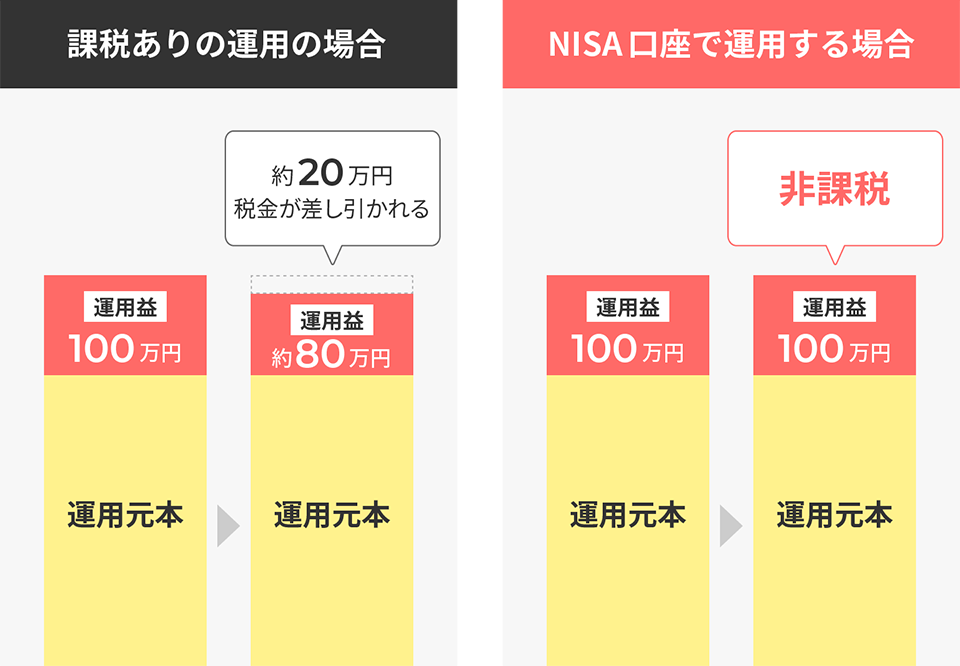

約20%※1の税金がNISAの活用で0%に!

~運用益が100万円の場合~

上記はイメージ図です。

※1運用益に対して20%の税金が課税される前提で計算しています。

(出所)金融庁(https://www.fsa.go.jp/)の資料などを基に野村アセットマネジメント作成

- NISAの概要を動画でご説明します。

-

2024年以降のNISAについて

- NISAの概要をご説明します。

-

NISA~少額投資非課税制度~

職場つみたてNISAとNISAの違い

| 職場つみたてNISA | NISA | |

|---|---|---|

| 拠出方法 | 給与天引きまたは預貯金口座・証券口座等からの引き落とし | 預貯金口座・証券口座等からの引き落とし |

| 奨励金 | 奨励金が設定されている場合あり | 奨励金なし |

| 投資できる金融商品 | 事業主等が契約したNISA取扱金融機関(銀行・証券会社等)が選定する金融商品 | NISA口座を開設した金融機関(銀行・証券会社等)が取り扱う金融商品 |

*拠出方法や奨励金の有無は勤務先ごとに異なるため、人事部・総務部など職場つみたてNISAに係る担当部署にご確認ください。

(出所)金融庁(https://www.fsa.go.jp/)、日本証券業協会「「職場つみたてNISA」について」(https://www.jsda.or.jp/)の情報を基に野村アセットマネジメント作成

*積立投資によるリスク低減効果についてはコラム「少額から始められる!積立投資ってなに?」で解説しています。

※2奨励金等の対応は会社毎に異なりますので、ご勤務先にご確認ください。

※3給付された「奨励金」は賃上げ促進税制の対象となり、事業主等は一定割合を法人税額(または所得税額)から控除できます。(出所)日本証券業協会「職場つみたてNISAのご案内」(https://www.jsda.or.jp/)

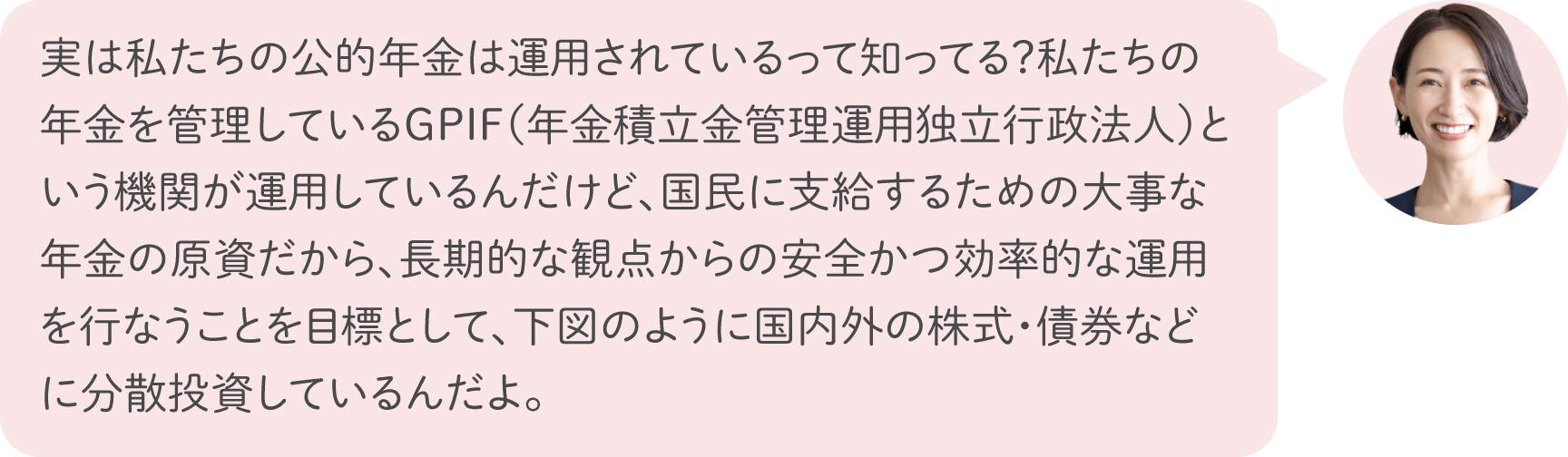

GPIFの基本ポートフォリオ(2020年4月以降)

(出所)GPIF(年金積立金管理運用独立行政法人)「2023年度の運用状況」(https://www.gpif.go.jp/)を基に野村アセットマネジメント作成

*2020年4月以前の資産配分割合は上図の基本ポートフォリオとは異なります。

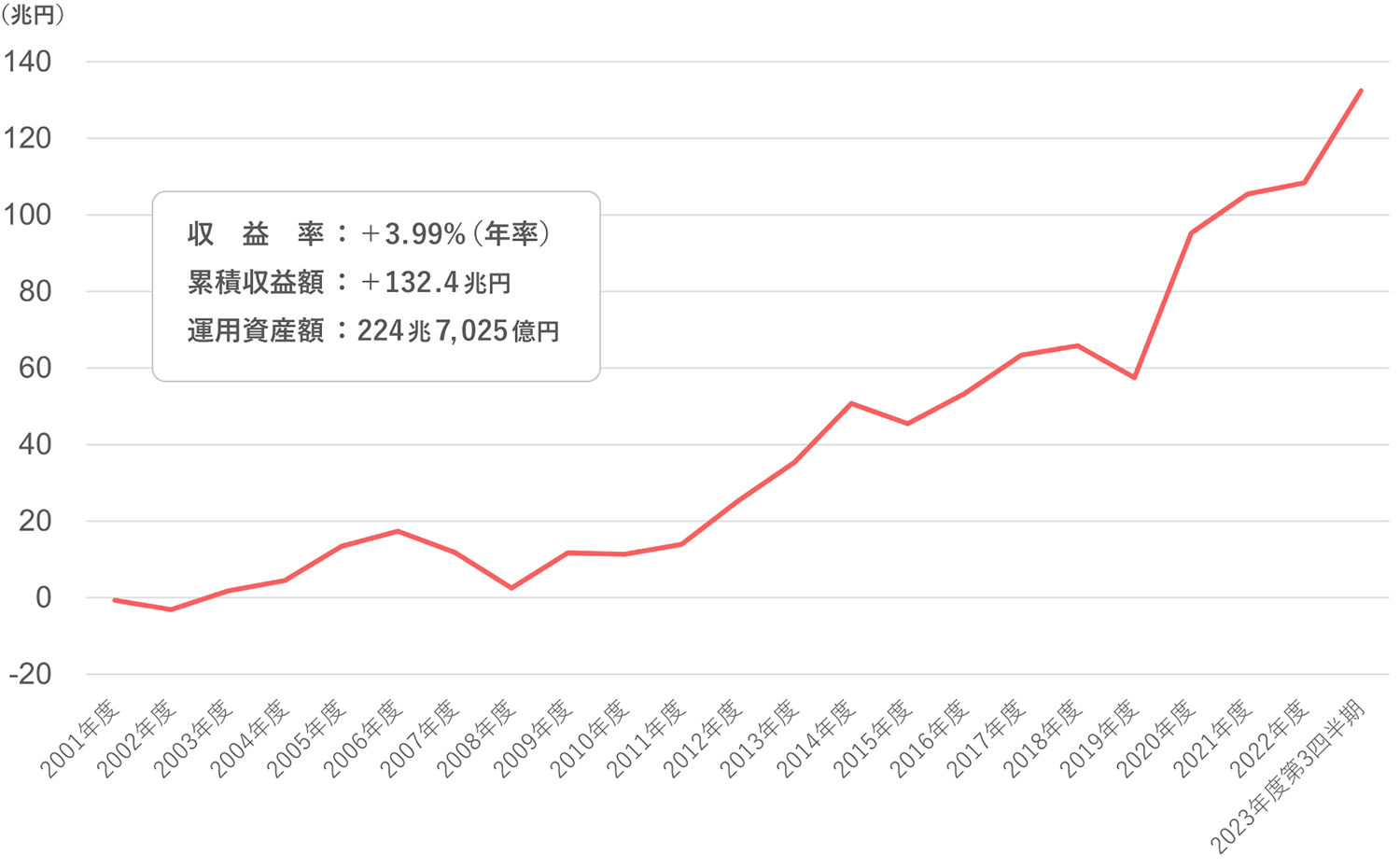

GPIFの累積収益額

(期間:2001年度~2023年度第3四半期)

・収益率及び収益額は運用手数料等控除前です。

・2001年度から2019年度の収益率は、市場運用を行なっている資産(市場運用分)の修正総合収益率と財投債の収益率をそれぞれの投下元本平均残高等で加重平均して算出しています。2020年度以降の収益率は、時間加重収益率です。

・収益率(年率)は、前年度までの各年度の収益率及び2023年度第3四半期までの収益率を用いて幾何平均により算出しています。

・累積収益額は、前年度までの各年度の収益額に、2023年度の第3四半期までの収益額を加えたものです。

・上記数値は速報値のため、業務概況書等において、変更になる場合があります。

(出所)GPIF(年金積立金管理運用独立行政法人)「2023年度の運用状況」(https://www.gpif.go.jp/)を基に野村アセットマネジメント作成

※4職場つみたてNISAでは、事業主等とNISA取扱金融機関の契約に応じて、①つみたて投資枠のみ利用、②成長投資枠のみ利用、③つみたて投資枠・成長投資枠の併用、のいずれかとなります。詳しくはご勤務先にご確認ください。

※52020年4月以降の基本ポートフォリオ

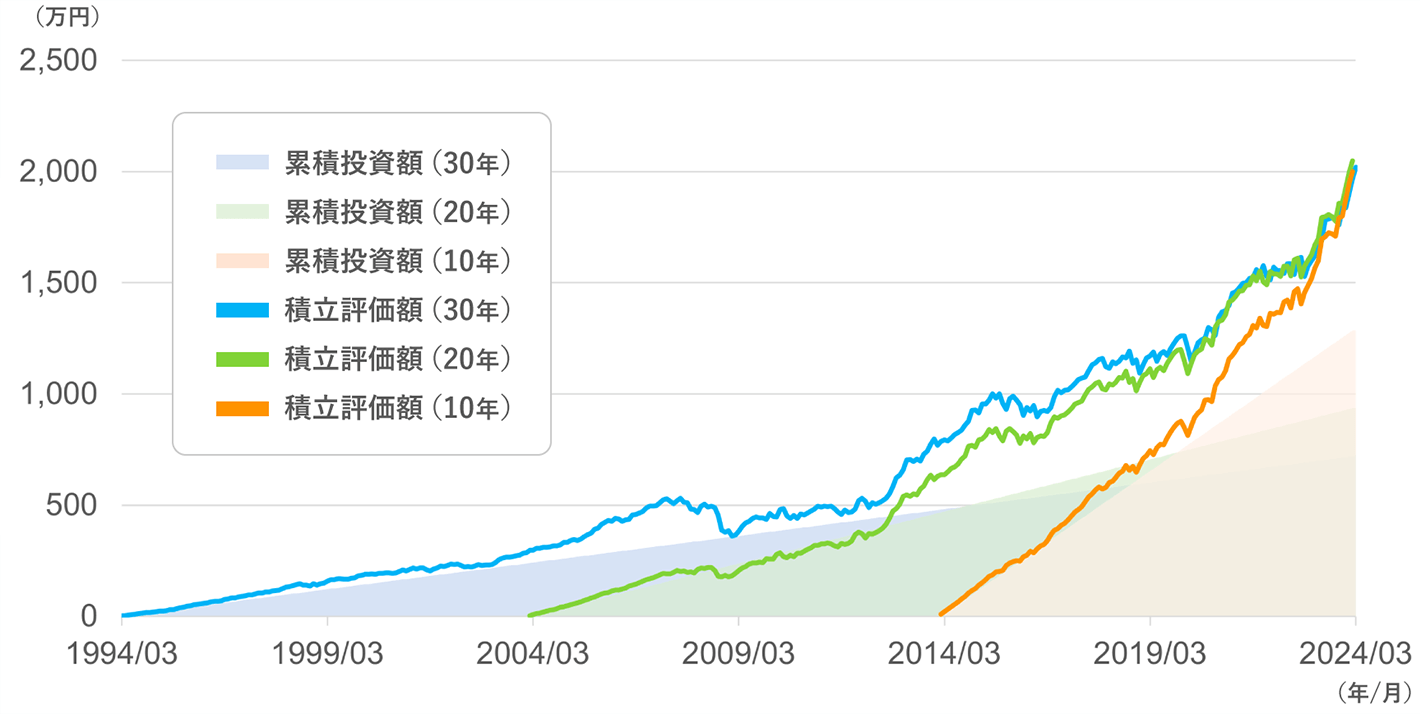

資産分散※6した場合の積立投資

期間別シミュレーション

(期間:1994年3月末~2024年3月末、月次)

上記はシミュレーションであり、将来の投資成果を示唆あるいは保証するものではありません。算出過程において税金・手数料などは考慮しておりません。市場指数そのものに投資することはできません。ファンドの運用実績ではありません。2024年3月末は積立をしていないものとします。

※6国内株式、外国株式、国内債券、外国債券の4つの資産を1/4ずつの割合で、各資産の月間リターンを基に毎月リバランス(相場変動などにより変化した投資比率を調整し、1/4ずつの割合を維持)を行なったものとして、野村アセットマネジメントが独自に計算。

(使用した指数)「国内株式」 配当込みTOPIX(「東証株価指数(TOPIX)(配当込み)」)、「外国株式」 MSCI-KOKUSAI指数(配当込み・円ベース・為替ヘッジなし)、「国内債券」 NOMURA-BPI総合、「外国債券」 FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

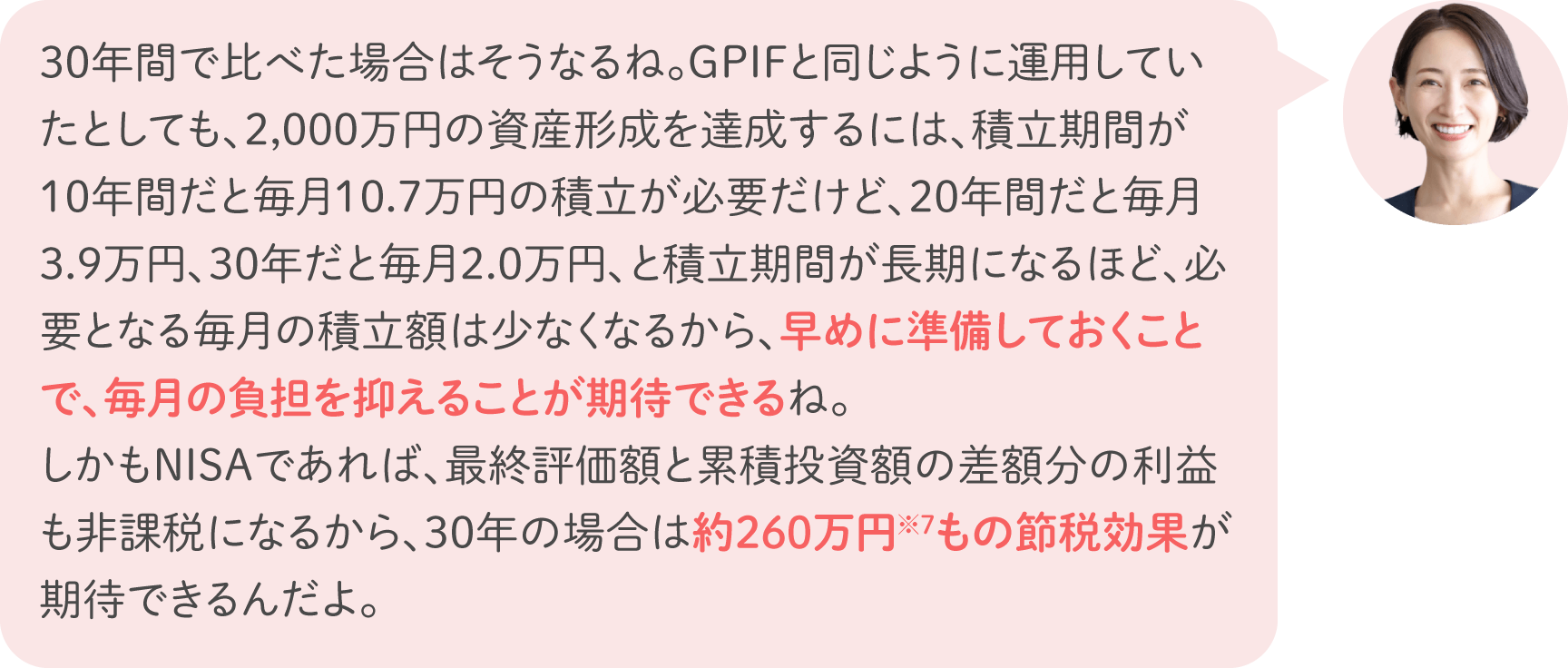

資産分散※6して積立投資した場合

期間別の毎月必要な積立額

(期間:1994年3月末~2024年3月末)

| 投資期間 | 毎月の積立額 | 最終評価額 | (ご参考) 累積投資額 |

|---|---|---|---|

| 30年間 | 2.0万円 | 約2,021万円 | 720万円 |

| 20年間 | 3.9万円 | 約2,049万円 | 936万円 |

| 10年間 | 10.7万円 | 約2,000万円 | 1,284万円 |

※7運用益に対して20%の税金が課税される前提で計算しています。

職場つみたてNISAの特徴

| 安心 |

|

|---|---|

| 便利 |

|

| 簡単 |

|

(出所)日本証券業協会「職場つみたてNISAのご案内」(https://www.jsda.or.jp/)を基に野村アセットマネジメント作成

- 長期・分散投資の効果について具体的に解説しています。

-

ほかの人はどうしてる?長期分散投資

- 【動画】資産運用の3つのコツについて解説しています。

-

資産形成への道