1.金利の推移

なぜ今、資産運用が必要なの?

「預金金利が上がってきたので、もう資産運用を考えなくてもいいのでは?」

そんなふうに感じる方もいるかもしれません。

たしかに、日本では長く続いた超低金利の環境に、少しずつ変化が見え始めています。けれど、それだけで「預金だけで十分に資産を育てられる時代に戻った」とは言い切るのは難しいのが実情です。

今、資産運用と向き合う必要性が高まっている理由のひとつが、これまで続いた低金利です。金利の推移を振り返りながら、なぜ今も資産運用が大切なのかを考えていきます。

かつての預金は、今よりもずっと増えやすかった

1990年代前半までの日本では、金利は現在※1よりも高い水準で推移していました。

たとえば1990年12月末の定期預金金利(1年)は、年6.08%でした。一方、2026年3月末では年0.364%です。足元では金利は上昇しているものの、1990年代と比べれば、なお低い水準にあります。かつては、銀行にお金を預けておくだけでも、利息によって資産が増えやすい時代でした。しかし、1990年代後半以降は低金利の状態が長く続き、預金だけで資産を増やすことは難しくなっています。

※1 2026年3月末時点

金利の推移(定期預金/1年)

(期間)1970年1月末∼2026年3月末、月次

(出所)野村総合研究所SuperFocus、日本銀行のデータを基に野村アセットマネジメント作成

同じ100万円でも、預ける時代で結果は大きく違う

低金利の影響は、具体的な数字で見るとさらによくわかります。

以下のグラフは、100万円を銀行に預けた場合、20年後に利息を含めていくらになるかを期間別に比較しています。1970年12月末から1990年12月末にかけて預けたケースでは、約293万円となりました。一方、2006年3月末から2026年3月末までの20年間では、約102万円にとどまります。つまり、同じ「100万円を20年間預ける」という行動でも、時代によって結果は大きく異なるのです。直近20年では、預金だけでは、ほとんど利息がつかなかったことがわかります。

20年間、100万円を銀行預金すると・・・

図表の数字は、四捨五入している場合があります。

上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(出所)野村総合研究所SuperFocus、日本銀行のデータを基に野村アセットマネジメント作成

預金金利が上がっても、実質的には増えにくいことがある

ここで意識しておきたいのが、物価上昇との関係です。

一般的に、金利が上がる局面では、物価も上昇していることがあります。たとえ預金金利が以前より高くなったとしても、物価の上昇率がそれを上回っていれば、お金の実質的な価値は目減りしてしまいます。

たとえば、預金残高が少し増えたとしても、食品や日用品、光熱費などの値上がりのほうが大きければ、将来そのお金で買えるものやサービスの量はあまり増えていないかもしれません。資産形成では、「いくらになったか」だけでなく、「そのお金で何がどれだけ買えるか」という視点も大切です。

金利上昇は借入れ負担の増加にもつながる

金利上昇は、預金金利の改善という面ではプラスに見える一方で、家計にとって良いことばかりとは限りません。とくに、住宅ローンなどの借入れがある場合には、金利上昇によって返済負担が増える可能性があります。たとえば、変動金利型の住宅ローンでは、金利動向によって毎月の返済額や総返済額が増えることがあります。教育ローンや自動車ローンなども影響を受ける場合があるでしょう。預金で受け取る利息が増えても、それ以上に支払う利息が増えれば、家計全体では負担が重くなることもあります。このように、金利上昇局面では「預金が増えるか」だけでなく、「返済負担がどう変わるか」も含めて考えることが大切です。

長期で見ると、預金とそれ以外の資産では差が見られた

では、預金金利が上がりつつある今、資産形成を考えるうえで、どのような選択肢があるでしょうか。

「今後さらに金利が上がるなら、預金を中心に考えれば十分ではないか?」と感じる方もいるかもしれません。しかし、預金金利が上昇しても、預金だけで資産を十分に育てていくのは簡単ではありません。

一方、株式は短期的に金利の影響を受けることがあるものの、長期では企業の売上や利益の成長を通じて、資産の拡大が期待できます。投資信託も、こうした株式などの資産に幅広く投資できる手段の一つです。金利が上がる局面であっても、預金だけで資産形成の課題が解決するとは限らず、株式や投資信託を活用した資産形成には引き続き意義があるといえるでしょう。

実際に、2006年3月末から2026年3月末までの年率リターンを資産別に比較すると、預金金利が0.08%であったのに対し、世界株式では約10%、日本株式では約6%となっており、長期では差が見られました。大切なのは、預金か投資かを二者択一で考えることではありません。それぞれの特徴とリスクを理解したうえで、自分の目的に合った形で活用することが重要です。

年率リターンの資産別比較

図表の数字は、四捨五入している場合があります。上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(期間)2006年3月末~2026年3月末、月次

(使用した指数)世界株式:MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)、日本株式:配当込みTOPIX(「東証株価指数(TOPIX)(配当込み)」)、新興国株式:MSCIエマージング・マーケット・インデックス(配当込み、円換算ベース)、世界債券:FTSE世界国債インデックス(円換算ベース)、世界リート:S&P先進国REIT指数(配当込み、円換算ベース)

(出所)日本銀行、ブルームバーグのデータを基に野村アセットマネジメント作成

- 資産運用といっても、何から始めてよいのか分からない方へ、お金との付き合い方をご説明します。

-

資産運用をはじめる前に

- インフレ下における資産運用について、分かりやすくご説明します。

-

なぜ今、資産運用が必要なの? 2.インフレ

金利が高い米国でも、家計は「預金だけ」ではなく投資を活用してきた

ここで参考になるのが、米国の家計の資産形成です。

米国と日本では、家計の資産運用に対する考え方に大きな違いがあります。その違いを見るうえで、まず注目したいのが「金利」です。

2006年3月末から2026年3月末までの米国と日本の金利の推移を見ると、10年国債利回りは一貫して米国のほうが日本より高い水準で推移してきました。

米国と日本の金利の推移

(期間)2006年3月末~2026年3月末

(使用した指数)米国:10年米国国債利回り、日本:10年日本国債利回り

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

ここで使われている10年国債利回りは、銀行の預金金利そのものではありません。預金金利は金融機関や商品によって差が大きく、国同士で単純に比較しにくいため、代表的な長期金利の指標として10年国債利回りが用いられています。これにより、その国がおおむねどのような金利環境にあるのかを把握しやすくなります。では、米国では日本より金利が高い分、預金中心の資産運用が行われてきたのでしょうか。実際には、そうではありません。

以下のグラフは、米国と日本の家計金融資産の構成比較です。2025年3月末時点の米国と日本の家計金融資産の構成を見ると、米国では株式・債務証券・投資信託の合計が59.2%を占めています。一方、日本では現金・預金が51.0%を占めており、家計金融資産の構成に大きな違いがあります。つまり、米国では、日本よりも金利が高い環境にあっても、株式や投資信託などを活用しながら資産形成を行ってきました。そこには、制度や税制の後押しを受けながら、長期で資産を育てる考え方が家計に根づいてきた背景があります。

米国と日本の家計金融資産の構成比較

2025年3月末現在

四捨五入により、各内訳の合計が100%とならない場合があります。「その他計」は、金融資産合計から、「現金・預金」、「債務証券」、「投資信託」、「株式等」、「保険・年金・定型保証」を控除した残差です。

(出所)日本銀行「資金循環統計」を基に野村アセットマネジメント作成

保有する資産の違いが、長期的な差につながることもある

こうした資産の持ち方の違いは、長期的な資産残高の差にも表れています。

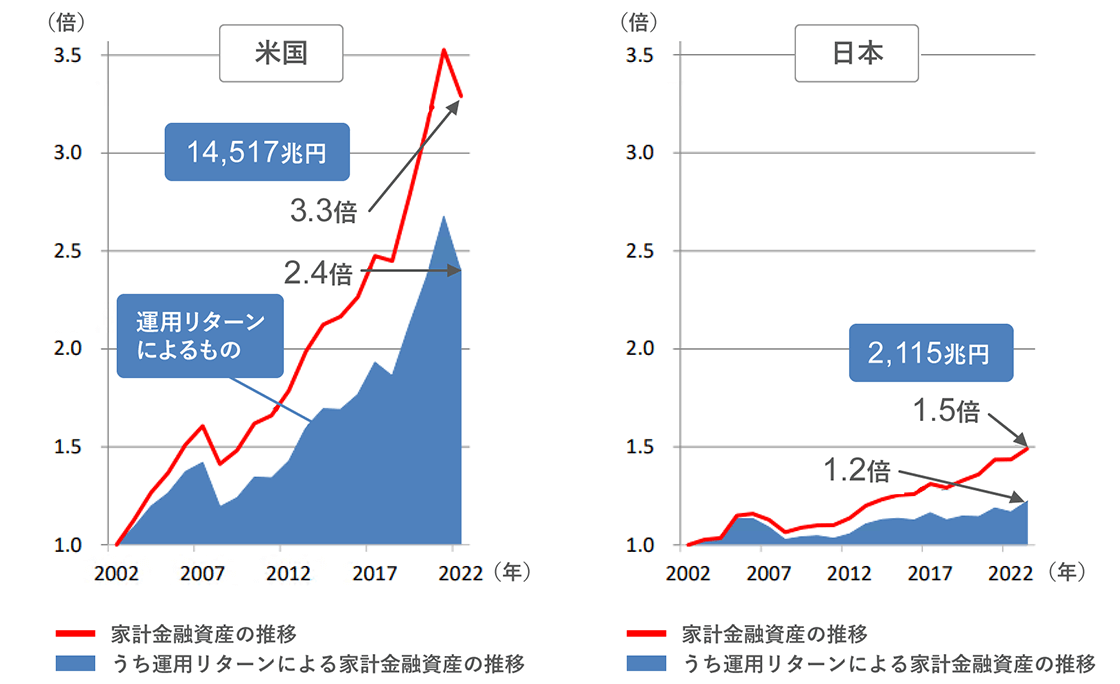

以下のグラフは、2002年12月末からの米国と日本の家計金融資産の推移を比較しています。米国では2022年12月までに3.3倍に増加しましたが、日本は2023年6月末までで1.5倍にとどまりました。注目したいのは、金利の高さそのものよりも、預金に加えて一部の金融商品も取り入れつつ、資産をどのように組み合わせて持つかによって、長期的な資産形成に差が出る可能性があることも、この比較からうかがえます。

米国と日本の家計金融資産の推移

(注)上記の運用リターンによる資産の伸びは、資産価格の変動による伸びから算出しており、利子や配当の受取りを含まない。米国については、2022年12月末の為替レートにて換算(1ドル=131.12円)。

(期間)米国:2002年12月末~2022年12月末、日本:2002年12月末~2023年6月末

(出所)内閣官房 新しい資本主義実現本部事務局「資産運用立国に関する基礎資料 (資産運用業関係)(令和5年10月4日)」(https://www.cas.go.jp/)7ページ「家計金融資産の推移」より引用

預金だけでなく、「お金の置き場所」を考える時代へ

預金には、元本の安定性や必要なときにすぐ使える安心感があり、生活資金や近いうちに使う予定のあるお金を預金で持つことには十分な意味があります。

一方で、当面使う予定のないお金まで、すべて預金に置いておくと、低金利の環境では資産が育ちにくい可能性があります。

これからの資産形成では、「預金か投資か」と単純に分けて考えるのではなく、目的に応じてお金の置き場所を考えることが大切です。預金の安心感を活かしつつ、将来のためのお金については、株式や投資信託などを活用した資産運用を検討してみてはいかがでしょうか。