【第5回】資産運用に対する理解や期待

確定拠出年金に関する意識調査コラム2023

野村アセットマネジメント資産運用研究所では、2022年12月に「確定拠出年金に関する意識調査2023」を実施しました。本調査は20歳~69歳までの8,386人を対象に、確定拠出年金(企業型、個人型)の利用状況などについてご回答いただいています。そのアンケート結果より、第5回(最終回)は、資産運用に対する知識や意識、制度の理解・認知、60歳以降の運用についてご紹介します。

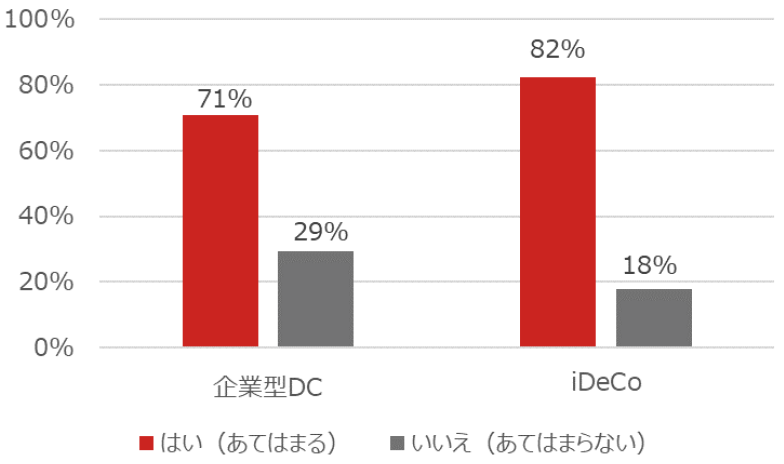

加入者のうち資産状況を理解している方は7割以上が拠出可能年齢、受取年齢を把握

はじめに、企業型確定拠出年金(以下、企業型DC)、個人型確定拠出年金(以下、iDeCo)に関する制度の現状認識と商品選択について見てみましょう。

企業型DC、iDeCoの加入者のうち「自分の加入している制度について、拠出可能年齢と受取年齢を知っている」方の割合は企業型DCで71%、iDeCoで82%にのぼりました。実際に制度を利用しているだけあって、この点についてはよく認知されているようです。将来の人生設計をたてるうえで、何歳まで投資をすることができるのか?何歳から受け取りはじめることができて何年間で受け取る予定なのか?について把握しておくことはとても重要なポイントです。ただし、この辺りについては今後、制度改正によって変更となることもあると思われます。変更の内容については適宜情報を収集しておくことが大切です。

各制度の拠出可能年齢と受取年齢の認知(全年齢平均)

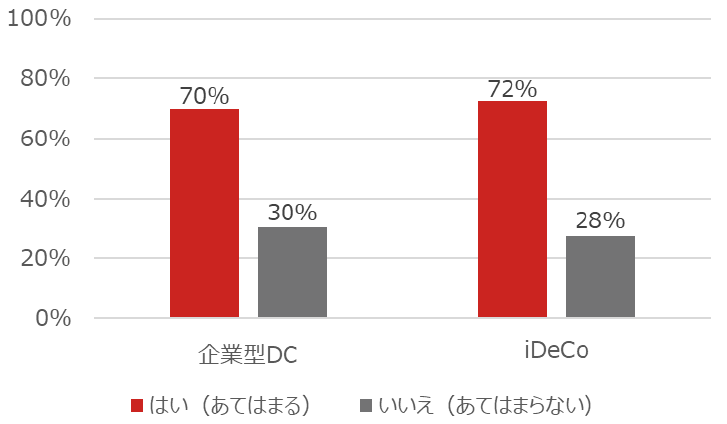

運用指図者になった後も安定的に資産を増やしたいと考える方が約7割

次に、運用指図者になった後※1の運用の意向について見てみましょう。運用指図者とは、確定拠出年金で掛金の拠出を行わず、運用の指図のみを行う人のことです。

新たな掛け金を拠出できなくなった後、運用資金をどのようにすることを考えている方が多いのでしょうか?前出と同様の対象者に聞いたところ「運用指図者になった後も運用で安定的に資産を増やしたい」方の割合は企業型DCで70%、iDeCoで72%でした。受取方法としては、一時金として受け取ることも可能ですし、年金資金として分割して受け取ることもできます。年金資金として受け取る場合には、運用指図者になった時にすべての運用資産を解約して現金にするのではなく、受取期間中も運用を継続することを考えているようです。受取期間中ですので、リスクを抑えながら安定的に資産を増やしたいと考えるケースが多いのでしょう。

運用指図者になった後も運用で安定的に資産を増やしたい(全年齢平均)

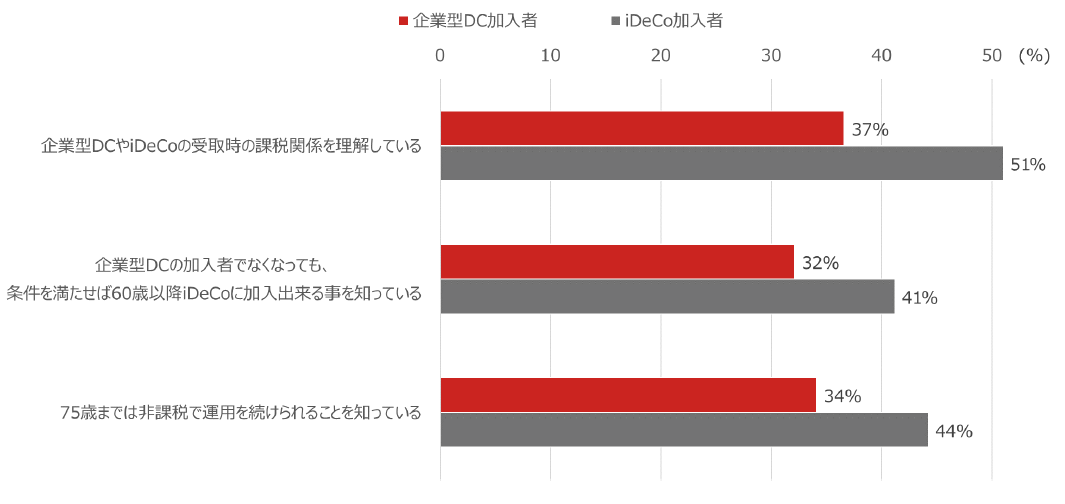

企業型DC、iDeCo加入者も制度の詳細を理解・認知している方はそれほど多くない

次に、各制度において、受取時に関連した重要なポイントの理解、認知の状況について見てみましょう。

企業型DC、iDeCoの加入者に「企業型DCやiDeCoの受取時の課税関係を理解している」か聞いたところ、企業型DCで37%、iDeCoで51%の方が理解していると回答しました。「一時金」として受け取るか、「年金」として受け取るかによって、課税区分が異なり、手取り額が異なってきますが、この点についての理解度はそれほど高いとはいえないようです。

次に「企業型DCの加入者でなくなっても、条件を満たせば60歳以降iDeCoに加入出来る事を知っている※2」方、「75歳までは非課税で運用を続けられることを知っている※3」方の割合は、企業型DC加入者で3割強、iDeCo加入者で4割強であることがわかりました。いずれも非課税枠を最大限活用できる制度内容ですが、認知が広がっているとはいえない状況です。

制度の理解・認知(全年齢平均)

いずれにしても、受取開始時期まで相当の時間がある場合には、その時期が近づいてから考えようという方も少なくないでしょう。また、年金制度は定期的に見直しがあり、数十年後にも今と同じ制度や税制であるとは限りませんので、早くに把握していたとしても実際に受け取る時期になったら変更になっている可能性も考えられます。

さらに、定年後の資金ニーズはそれぞれに異なりますし、その時点での資産状況も人によって違います。ご自身のライフプランを考え、税金の観点を加えた最適な受取方法を検討することが必要です。

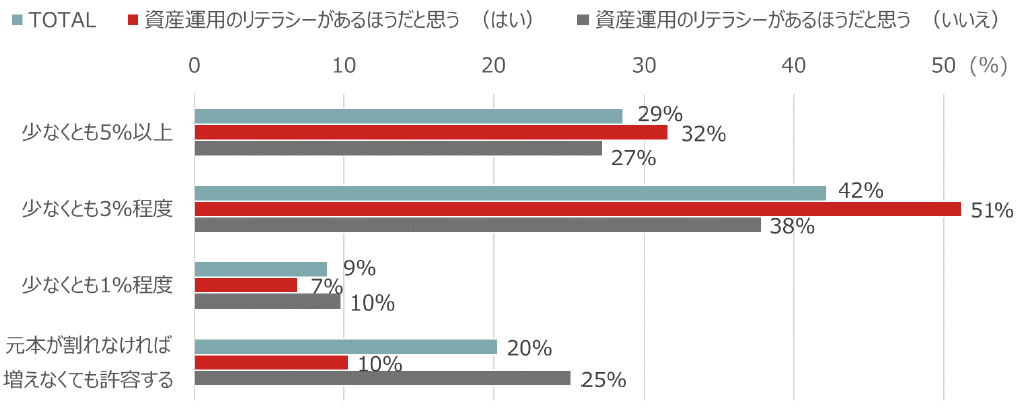

少なくとも3%程度のリターンを期待している方が最も多い

最後に、60歳以降も運用を続ける際に期待しているリターンについて見てみましょう。

企業型DC、iDeCoの加入者に聞いたところ、60歳以降も運用を続ける際の期待リターンは、「少なくとも3%程度」が最も多く42%、「少なくとも5%以上」が29%であることがわかりました。自分自身の金融リテラシーに自信のある層では、自信のない層に比べて高いリターンを求める割合が多いことがグラフから見て取れます。また「元本が割れなければ増えなくても許容する」という方も一定数いることがわかります。

老後の資金であることや、その他の資産状況などを総合的に勘案したうえで無理のない運用をすることが望ましいでしょう。

60歳以降も運用を続ける際の運用期待(全年齢平均)

2022年12月に実施した「確定拠出年金に関する意識調査2023」を基に、全5回にわたって「確定拠出年金に関する意識調査コラム2023」をお送りしました。確定拠出年金を考える際に少しでもお役立ていただければ幸いです。

※1 アンケート調査の設問文では「運用指図者になった後(あらたに掛金が拠出できない年齢になった後)」の形で補足説明を入れてアンケートを実施

※2 アンケート調査の設問文は「所属する企業で定年を迎えて企業型DCの加入者でなくなっても、再雇用等で厚生年金加入者であれば60歳を超えてもiDeCoに加入して掛金を拠出する事が出来る事を知っている」

※3 アンケート調査の設問文は「65歳以降(企業型DCは最大70歳になるまで)、新たな掛金の拠出ができなくなっても、解約せずに75歳までは非課税で運用を続けられることを知っている」