【孫への贈与】積立投資を活用した贈与リレープラン

お孫様がいらっしゃる方にとって、孫は目に入れても痛くないほどかわいいのではないでしょうか。このコラムでは、お孫様を一例として大事な方へ資産を引き継ぐ贈与リレープランをご紹介します。

孫への贈与リレープランとは?

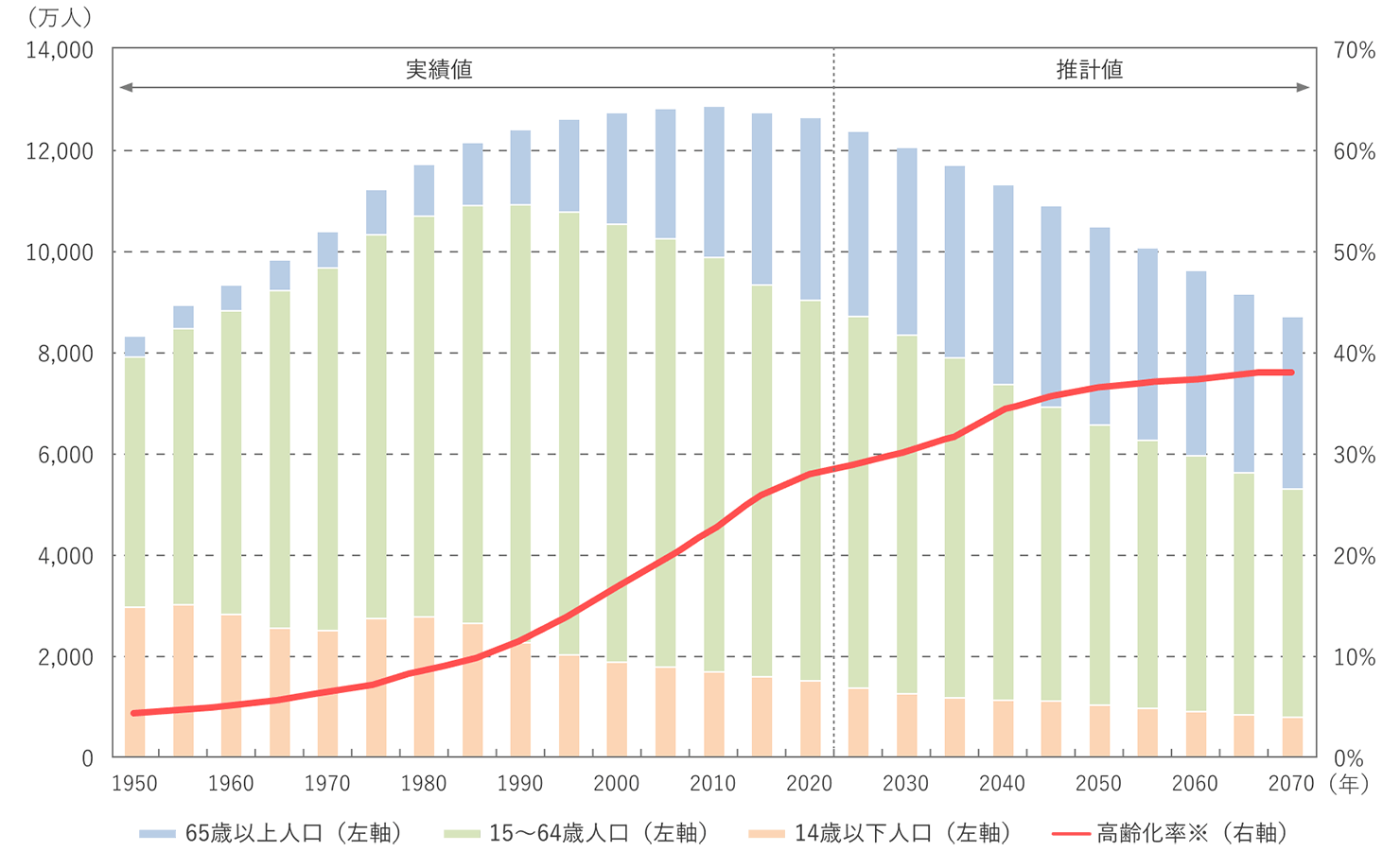

少子高齢化が進んでいるといわれていますが、お孫様が大人になる頃には、さらに進行していることが想定されています。

日本の人口構成と高齢化の推移

※高齢化率:65歳以上人口÷総人口

2020年まで:人口は総務省「国勢調査」「人口推計」、高齢化率は、2020年は総務省「人口推計」、それ以外は「国勢調査」

2025年以降:国立社会保障・人口問題研究所「日本の将来推計人口(令和5年推計):出生中位・死亡中位推計」

(出所)厚生労働省「令和5年版厚生労働白書」(https://www.mhlw.go.jp/)を基に野村アセットマネジメント作成

孫への贈与リレープランとは、お孫様に資産を贈与するというプランです。

ただ、資産を贈与するだけでなく、贈与方法の1つとして孫名義の口座に振り込んだ資金から毎月の自動引き落としで、投資信託を購入するという方法を検討してみてはいかがでしょうか。

投資信託を購入する理由として、たとえば口座にお金が振り込まれる場合、お孫様が成人するまでは親権者が資産を管理するため、親権者と相談しながら管理することができます。一方、成人になるとお孫様自身で口座を管理することができるようになります。18歳の時点で、自由に使えるまとまった資金を突然保有することになるため、心配に感じる方もいらっしゃるのではないでしょうか。投資信託であれば、現金化するには「売却する」という手順を踏む必要があるため、お孫様が資産を手にした時に無駄遣いすることを防ぐ効果が期待できます。

投資信託の積立投資によるメリットは?

日本では低金利が長く続いており、現金を10年・20年と贈与しても、預貯金では利息はほとんどつかない状況が続いてきました。しかし、投資信託で運用すれば、元本保証がないため途中の価格が上下することはありますが、資産を増やせる可能性もあります。

投資信託などでの資産運用は、長期間行なうことによってリスクを抑えることが期待できますので、将来に向けて時間があるお孫様への贈与には適しているといえるのではないでしょうか。

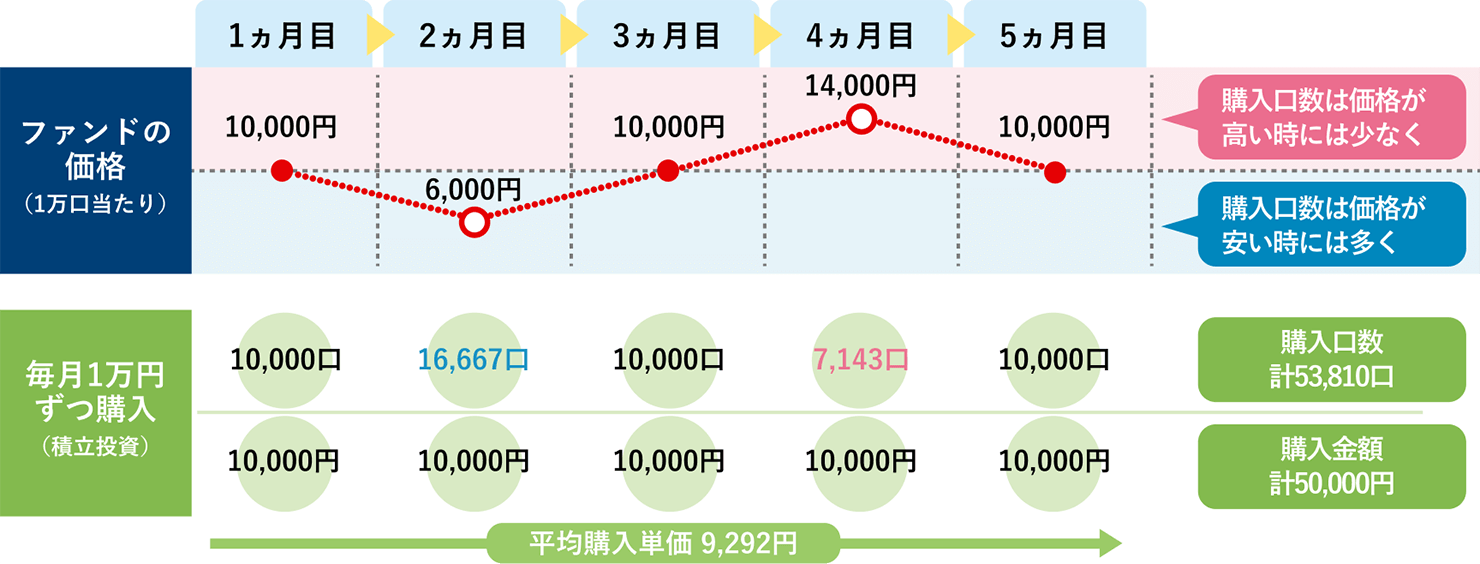

また前述の通り、贈与の際に活用していただきたいのが、毎月自動的に投資信託を買い付ける「積立投資」という方法です。「積立投資」であれば、リスクを抑えるための「時間分散」も行なうことができます。投資を始めるタイミングを選ばず、専門的な投資の知識がなくても始めやすいことが特徴です。

ファンドの価格と購入口数の推移の例

上記はイメージ図であり、実際の値動き等を示すものではありません。口数の計算では小数第1位を切り上げ、平均購入単価の計算では小数第1位を四捨五入して算出しています。また、計算過程において税金・手数料等は考慮しておりません。実際の算出とは異なります。(作成)野村アセットマネジメント

- 積立投資の効果について解説しています。

-

少額から始められる!積立投資ってなに?

贈与リレープランのシミュレーション

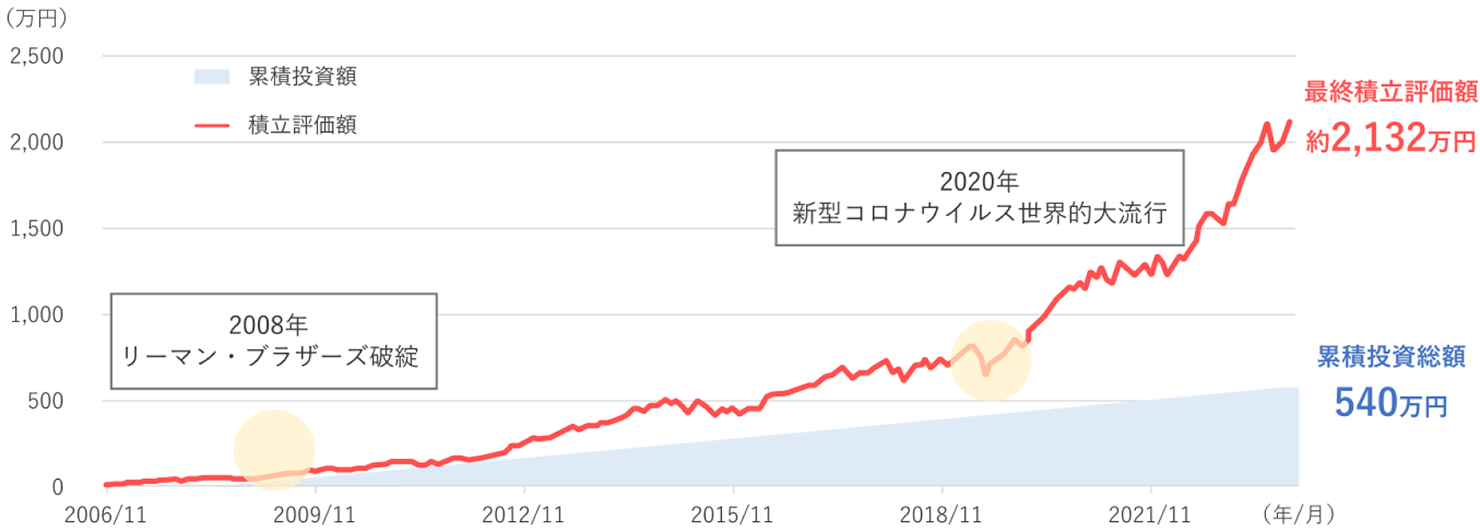

では、実際にどのくらいの効果があったのかみていきましょう。

お孫様が生まれてから成人するまで毎年贈与するとすれば、最大18年間となります。

下のグラフは、2006年11月末から2024年10月末までの18年間、毎年30万円贈与したとして、その資金を世界株式※1に毎月末25,000円ずつ積立投資を行なった場合のシミュレーションです。

※1「世界株式」MSCI ACWI(配当込み・円換算ベース)

過去18年間、毎月末に2.5万円を世界株式に積立投資した結果

上記はシミュレーションであり、将来の投資成果を示唆あるいは保証するものではありません。算出過程で税金・手数料等は考慮しておりません。市場指数そのものに投資することはできません。ファンドの運用実績ではありません。局面によっては(たとえば、ファンドの価格が長期にわたって下降トレンドをたどるなど)、投資成果が期待できない場合もあります。

(期間)2006年11月末~2024年10月末

(使用した指数)「世界株式」MSCI ACWI(配当込み・円換算ベース)

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

18年間の積立投資をした結果、贈与した540万円の約4倍となる約2,132万円まで資産を成長させることができました。

この期間にはリーマンショックなど歴史的な金融危機もあり、一時的に積立評価額が累積投資額を下回る局面もありました。しかし「積立投資」を続けていれば、下落局面も投資機会の一つとして捉えることができ、その後の価格の上昇で恩恵を受けることができました。

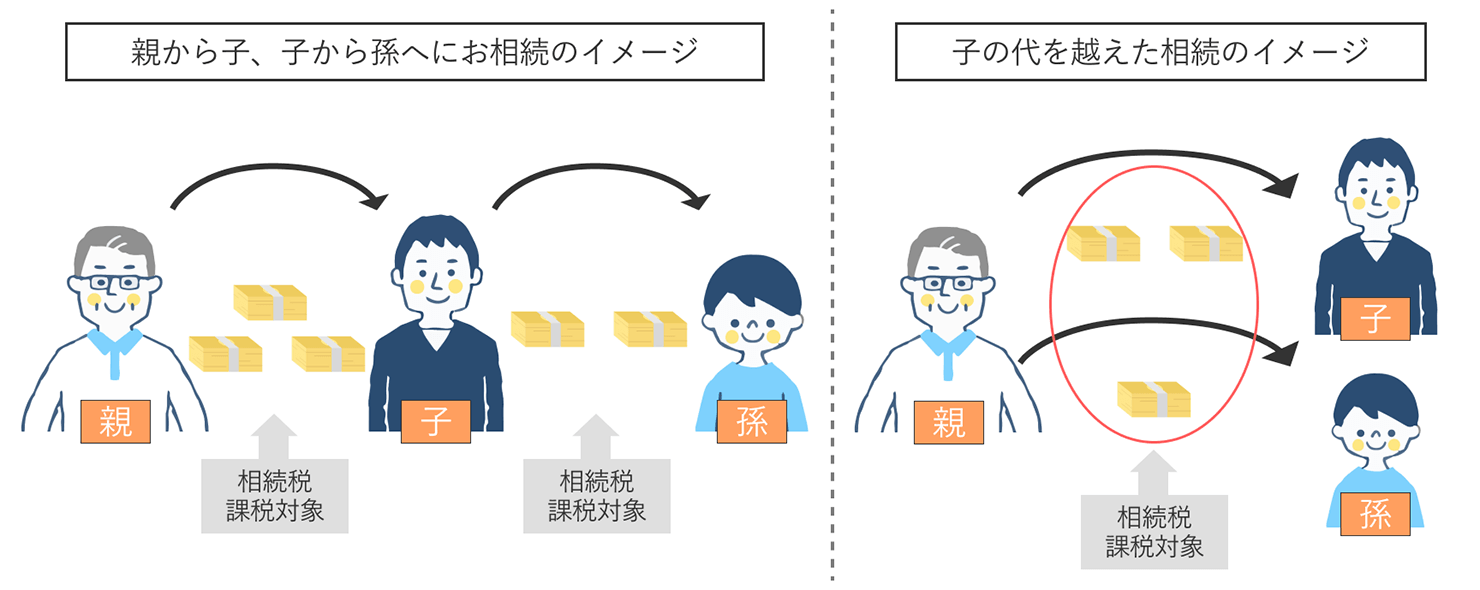

また、親から子、子から孫へと相続を行なうと、相続をする度に相続税がかかってしまう可能性がありますが、祖父母から孫への贈与なら、子の代を越えた資産移転が可能となります。

上図はイメージです。(作成)野村アセットマネジメント

一例として、年間の贈与非課税枠の110万円を18年間贈与すると、累計で1,980万円を非課税で贈与できます。また18年という期間にこだわらず長期にわたって行なうことで、更に非課税での多額の贈与が可能になります。資産額が多く、相続税率が高率になることが見込まれる方の場合は、贈与税の税率が相続税を超えない範囲であれば、年間110万円以上の贈与も効果的です。※2

※22024年11月現在。個別の税務の詳細については、税理士等にご相談ください。

贈与リレープランが、将来のお孫様に引き継げるもの

この「孫への贈与リレープラン」を行なうことのメリットは、積立投資による資産成長の期待だけではありません。

お孫様が成人になって資産を渡す時には、これまでの過程で「どのように運用してきたのか」や、運用している中での「どのような経済環境の中でどのように資産が動いたか」などの資産運用の経験を伝え、そして「自分のやりたいことやライフプランが明確になるまで、資産を取り崩さず、そのまま運用を続けていくこと」など、これからのお金を使う計画について一緒に話すことができるのではないしょうか。会話をすることでお孫様自身の将来を考えるきっかけになることでしょう。将来を真剣に考えるようになれば、自分自身で積立投資を始めるなど、早いタイミングで資産形成に取り組むことができるかもしれません。

資産をリレーするだけではなく、人生にプラスとなる経験や考え方もリレーしてみてはいかがでしょうか。

- お孫様の将来のために資産運用の必要性について考えてみませんか?

-

なぜ今、資産運用が必要なの?

- 積立投資を開始するタイミングに迷う方はこちらをご確認ください。

-

株価の下落を待ってから、投資を始めた方が良いでしょうか?