年齢別の最適な資産配分~人的資本と資産運用

資産運用研究所レポート『100年人生の歩き方』

- POINT

-

- 生涯年収である人的資本は、業種等により水準と変動のタイミングが異なる

- ライフサイクル理論によれば、年収の変動は、年齢別の最適な資産配分に影響を及ぼす

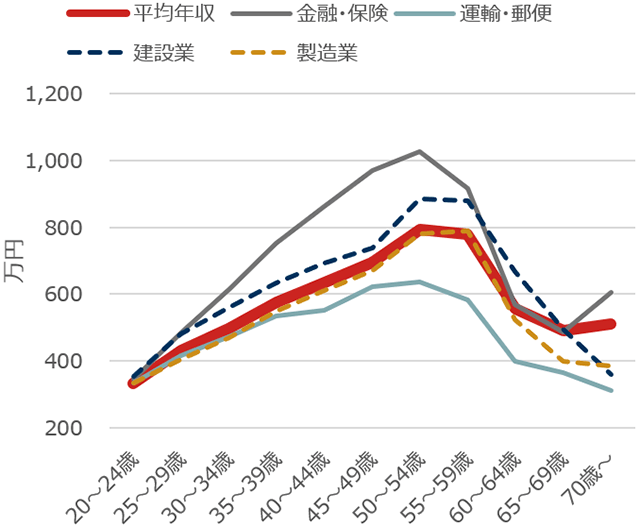

年齢階級別の年収は?

経団連の調査※1によると、2022年の夏のボーナスの平均は89万9,163円、前年比で8.77%上昇しました。このように、ボーナスは企業の収益動向などにより大きく変動するという性格があります。次に、厚生労働省が公表している年齢別の年収データを見てみましょう。図1は大学卒の業種ごとの年齢階級別の平均年収を示しています。全体の傾向としては年齢とともに上昇し、50歳代でピークを迎えたのち60歳代で減少していることがわかります。一方で、業種によってその水準や変動のタイミングは異なります。

※1日本経済団体連合会「2022年夏季賞与・一時金 大手企業業種別妥結結果(加重平均)」(2022年8月5日発表)

図1 業種別・年齢階級別の年収

注:男女計、大学卒、企業規模10人以上のデータを利用。年収は「きまって支給する現金給与額」の12か月分に「年間賞与その他特別給与額」を合計した数値。業種については一部を抜粋して掲載。

(出所)厚生労働省「令和3年賃金構造基本統計調査」(https://www.mhlw.go.jp/index.html)を基に野村アセットマネジメント作成

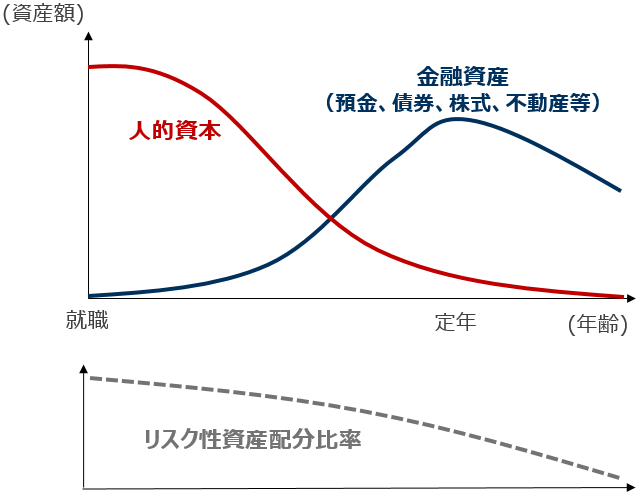

生涯賃金=人的資本

定年を60歳とした場合の生涯賃金の平均は約2.4億円※2です。これは60歳まで働くことによって得られるキャッシュフローの合計であり、「人的資本」とも呼ばれます。人的資本は働き始めが最も大きく、一般的に年齢とともに減少します。収入のうち消費以外の部分を貯蓄として金融資産を積み立てていけば、年齢とともに金融資産は増加していきます。これをイメージ図にすると図2のようになります。

※2「業種別・年齢階級別の年収」のグラフで算出した平均年収の数値を用いて野村アセットマネジメント算出。

図2 ライフサイクル理論による年齢別の最適資産配分(イメージ図)

(出所)野村アセットマネジメント作成

ライフサイクル理論と資産運用

積み立てるお金はどのように運用すれば良いのでしょうか?ライフサイクル理論の基本的な考え方では、多くの人的資本を持つ若年層は株式等のリスク性資産の割合を高くし、年齢とともにリスク性資産を引き下げていきます。また、業種等によっても年収の年代別推移の形状は異なるため、リスク性資産の配分比率の減少ペースも影響を受けます。「人生100年」に備える資産形成のためには、スキルアップ等による人的資本の増強と金融資産の効率的な運用が重要になってくるでしょう。